Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Некоторые мысли:

В плюсах:

1. Растет добыча — приросли Наталкой, растет Олимпиада.

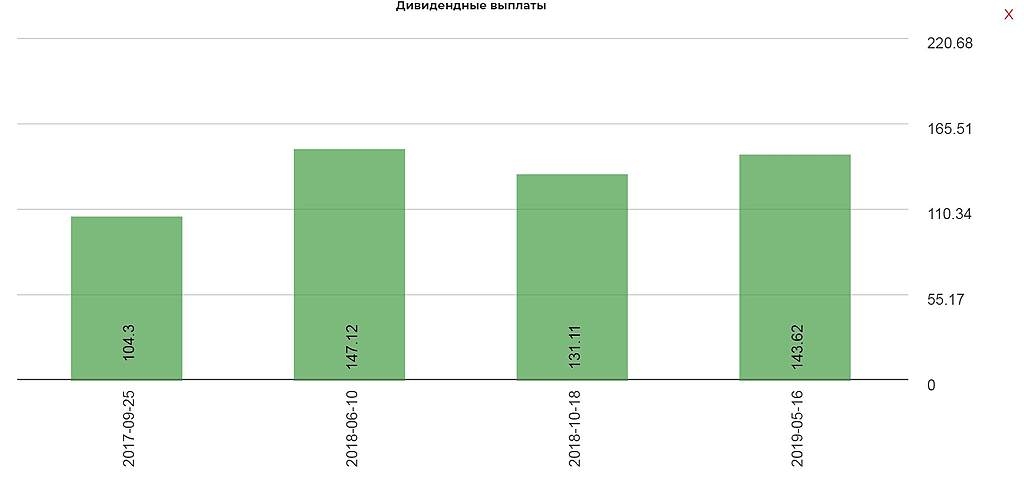

2. Платят дивы — те кто брал по 1500-2000 и даже на недавнем SPO, очень рады.

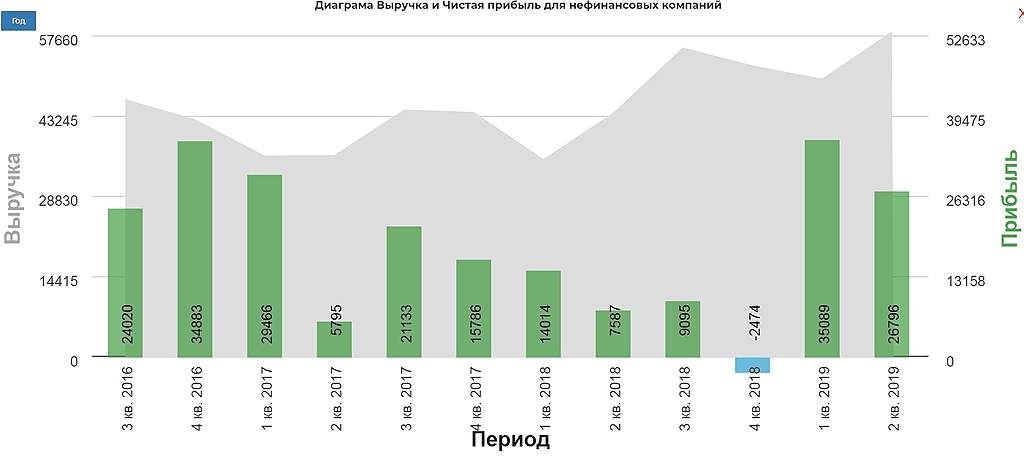

3. При росте выручки на 19% (к 1 кв 2019) и на 28% выросла операционная прибыль — растет рентабельность.

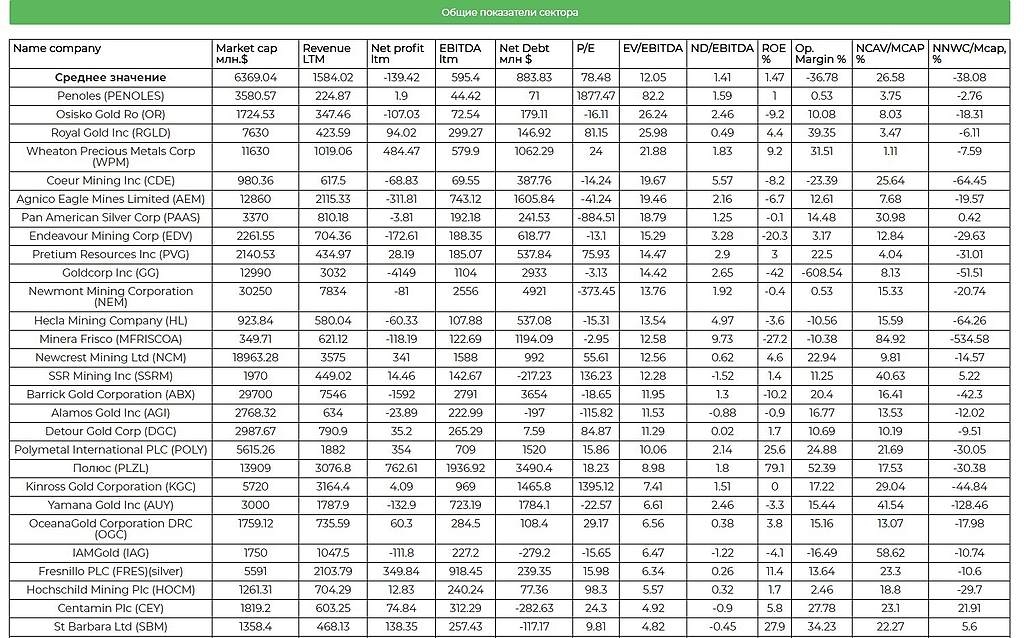

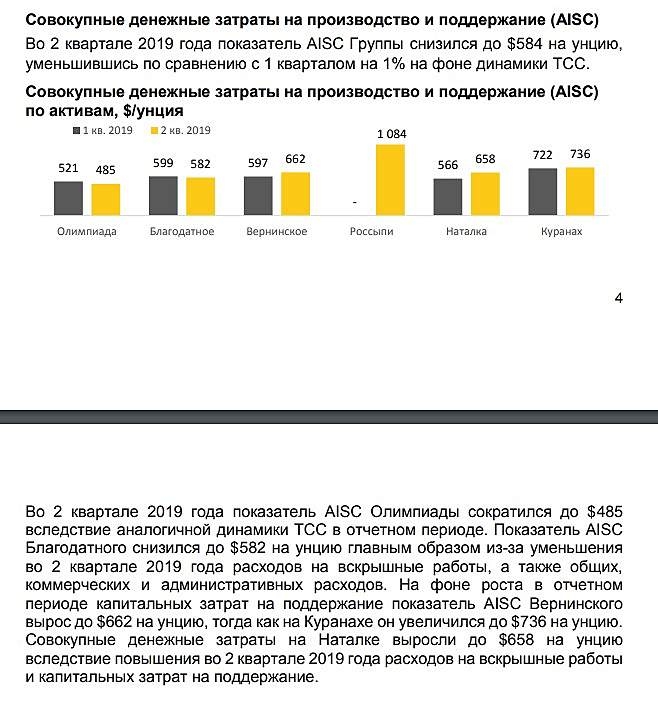

4. Снижают затраты. У Полюса лучшая себестоимость в мире!

В минусах:

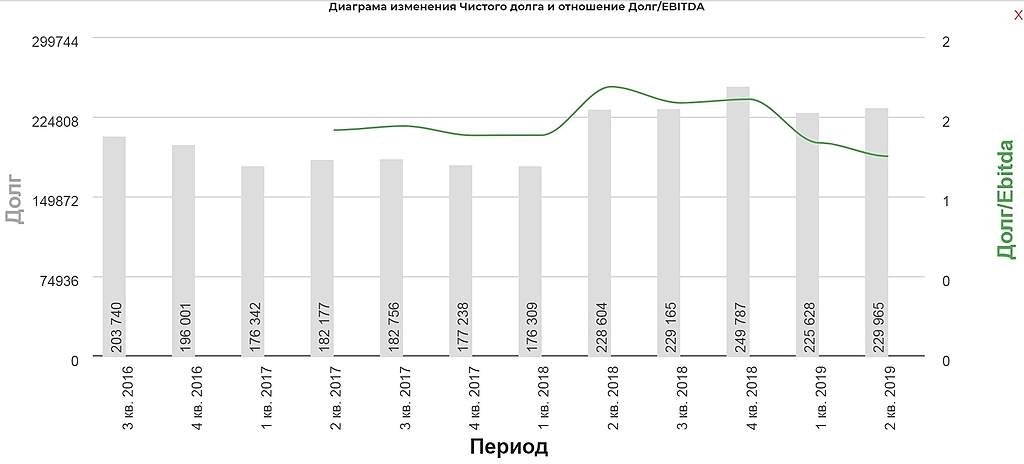

1. Вырос долг. Причем деривативные игрища, положенные на краткосрочный долг в 35 млрд руб явно не добавляют устойчивости компании. А это на сейчас уже выше квартальной прибыли.

2. Готовится SPO — «ИНТЕРФАКС — Золотодобывающий „Полюс“ планирует увеличить free float до 25-30%, заявил старший вице-президент по финансам и стратегии компании Михаил Стискин в интервью FT». Хотя это можно рассматривать и в плюс.

3. Текущая дивдоха (4-4,5%) уже не сильно интересна по сравнению с другими на фоне подросших мультипликаторов и возможных потерь на деривативных игрищах. Уж лучше Газпром купить.

4. Очень мутный мажор — и в этом основной риск!!!

Вывод: Компания циклическая и возможно достигшая своего пика. За взлетом по золоту последует спад, что при сохранившемся уровне затрат уберет шоколад в бумаге. Если ставим на рост золота в ближайший год — можно купить на возможном SPO. Но золото бывает и падает — вопрос с какого уровня, когда и как надолго)

Руст, ваш комментарий к отчету лучший и зарабатывает 500 рублей! Спасибо что делитесь своим мнением на нашем форуме!