Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций«Полюс» заработал на объемах. Компания нарастила выручку и EBITDA в первом полугодии

Крупнейшая российская золотодобывающая компания «Полюс» Саида Керимова в первом полугодии снизила скорректированную чистую прибыль на 11%, несмотря на рост реализации. Показатель EBITDA увеличился на 29%, до $1,092 млрд. Топ-менеджмент подтвердил прогноз производства на 2019 год — 2,8 млн унций золота, что примерно на 17% больше, чем в 2018 году.

www.kommersant.ru/doc/4053423

| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 713,3 млрд |

| Выручка | 756,4 млрд |

| EBITDA | 579,4 млрд |

| Прибыль | 347,9 млрд |

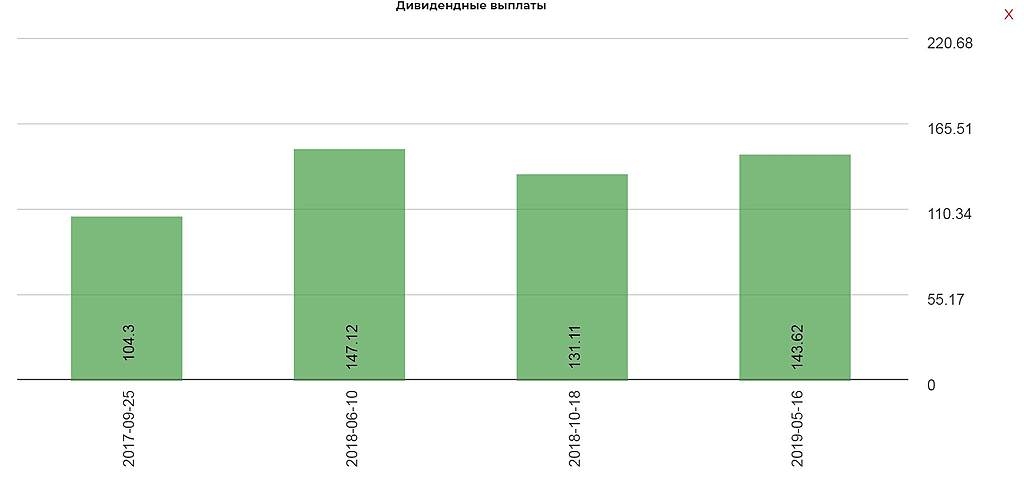

| Дивиденд ао | 179,85 |

| P/E | 10,7 |

| P/S | 4,9 |

| P/BV | 16,6 |

| EV/EBITDA | 7,3 |

| Див.доход ао | 6,6% |

| Полюс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полюс акции

2729₽ -0.31%

-

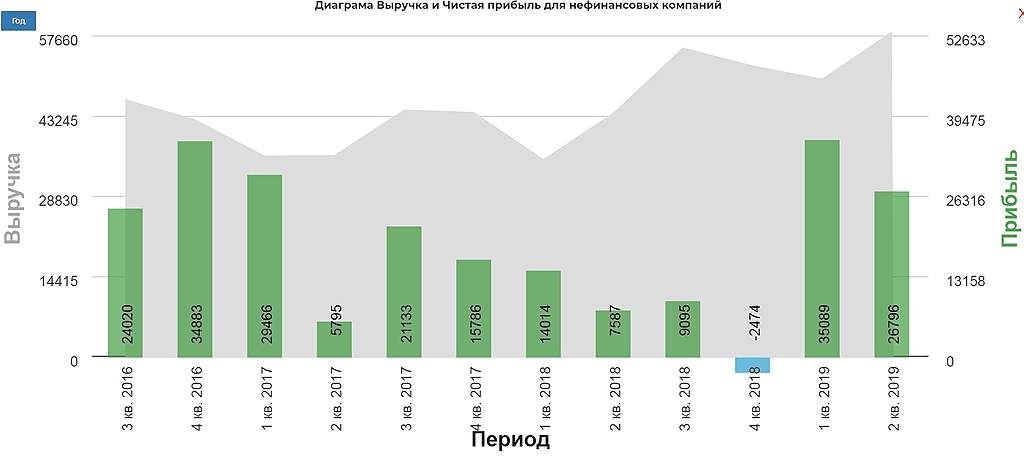

Выручка 897 млн $ (+30% 692 млн $ во 2кв2018)

Выручка 897 млн $ (+30% 692 млн $ во 2кв2018)

Себестоимость 329 млн (+42% 231 млн)

Коммерческие и административные расходы 67 млн (+40% 48 млн)

Прибыль от валютной переоценки 63 млн (убыток 258 млн во 2кв2018)

Чистая прибыль 419 млн (114 млн)

EBITDA 604 млн (+32% 457 млн)

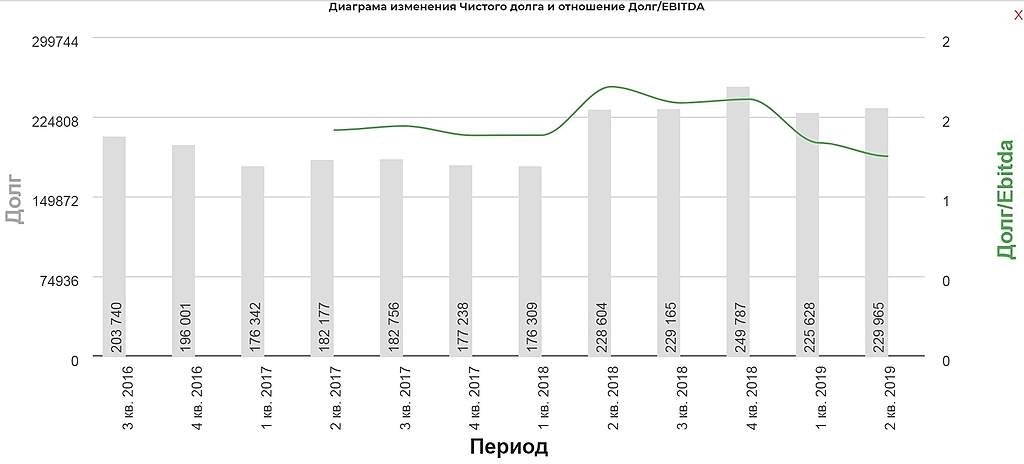

Долг вырос до 4.9 млрд (4.6 млрд на начало периода), две трети долга — в долларах, треть в рублях.

Свободный денежный поток 451 млн был распределен на

CAPEX и инвестиционную деятельность -183 млн

увеличение долга +265 млн

выплату процентов -57 млн

выплату свопа -472 млн

выплату дивидендов -295 млн

В результате денежные средства уменьшились на 316 млн до 1249 млн.

Выплата по свопам (выплата 808млн $ и 215 млн $ в обмен на 28.4 млрд руб и 7.6 млрд руб) носила разовый характер,

до июля 2021 года выплат по свопам не ожидается, текущие свопы заключены по намного более близким к текущим курсам доллара.

В физическом выражении производство год к году выросло на 15%, продажи на 30%.

Рост цен на золото, курса доллара к рублю и производства приводит к отличным финансовым результатам.

ждем санкций, потом смотрим — при росте рынка первый кандидат на падеж — сейчас реально раздача бумаги по ярду в день.

ждем санкций, потом смотрим — при росте рынка первый кандидат на падеж — сейчас реально раздача бумаги по ярду в день.оооочень мутная акция — начинающим инвесторам — строго противопоказана! Вот это из этой же серии — цб нужно ограничивать плечи и покупки такого рода бумаг людям с менее че 5 летним опытом на рынке. Пусть вот в газпром, роснефть и прочее. А это риск, приносят последние — потом гибнут дети и рушатся семьи…

avanes5555, ага. дороги перекрывают — спаси царьбатюшка, нас не предупредили что упасть может. Аналогичное было с валютными импотечниками. Сейчас вроде запретили такую штуку.- оооочень мутная акция — начинающим инвесторам — строго противопоказана! Вот это из этой же серии — цб нужно ограничивать плечи и покупки такого рода бумаг людям с менее че 5 летним опытом на рынке. Пусть вот в газпром, роснефть и прочее. А это риск, приносят последние — потом гибнут дети и рушатся семьи…

- Полюс сможет улучшить свои финпоказатели во 2 полугодии - Промсвязьбанк

Полюс в I полугодии увеличил EBITDA на 29% до 1 029 $ млн

Полюс в I полугодии 2019года увеличил EBITDA на 29% до 1 029 $ млн по сравнению с аналогичным периодом прошлого года. Выручка компании выросла на 26% до 1 648 $ млн. Чистая прибыль увеличилась в 2,6 раза до 847 $ млн.

Полюс показал ожидаемо сильные результаты по итогам 1-го полугодия. Увеличение продаж золота на 27% позволило компании увеличить выручку, при этом динамика цен на металл было околонулевой. Позитивным моментом является чуть более сильный рост EBITDA по сравнению с выручкой, что является следствием снижения издержек на унцию золота на 2% по TTC и 5% по AISC. Учитывая укрепление рубля можно было ожидать давления на издержки Полюса. Мы считаем, что Полюс, на фоне роста цен на золото сможет улучшить свои финансовые показатели во втором полугодии. Правда, влияние более крепкого рубля и программы хеджирования цен может усилиться.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Полюс заплатил премию за то, что не смог спрогнозировать опционы.в размере 740ииллионов рублей. Непрофессионалы

- Акции Полюса могут вырасти еще больше накануне предстоящего увеличения веса в индексе MSCI - Атон

Полюс золото: Ожидаемо Сильные Финансовые Показатели во 2К19, Промежуточная Дивидендная Доходность 2.3% — Умеренно ПОЗИТИВНО

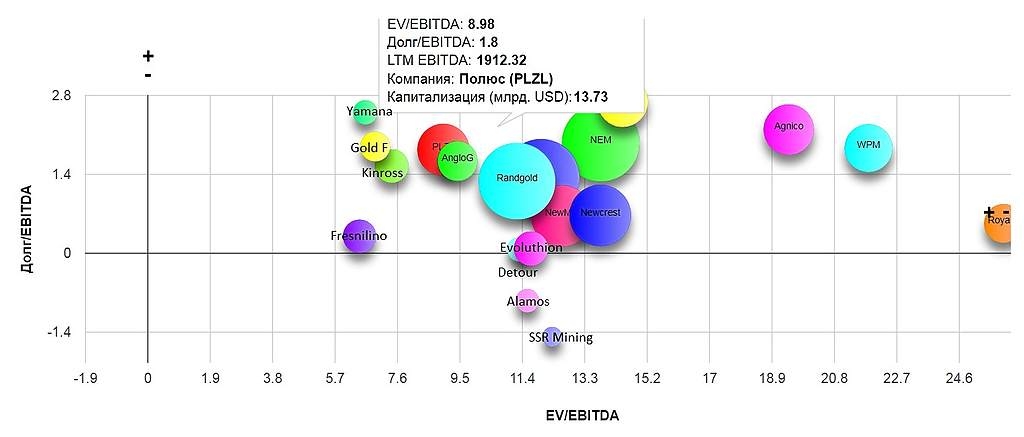

Полюс Золото представил хорошие показатели за 2К19. EBITDA составила $604 млн – это означает рост на 24% кв/кв благодаря увеличению продаж золота (EBITDA превысила консенсус-прогноз и оценки АТОНа на 2%). Дивидендная политика компании предусматривает выплату в качестве промежуточных дивидендов 30% EBITDA за первое полугодие года – это соответствует $1.23/GDR и дивидендной доходности в размере 2.3%. Конъюнктура рынка золота благоприятная, и мы подтверждаем рейтинг ВЫШЕ РЫНКА по бумаге. Полюс Золото торгуется с коэффициентом 7.1x 2019П EV/EBITDA – ниже, чем оценка Polymetal (7.4x) и ведущих мировых аналогов (10.4x). Мы полагаем, что продажа миноритарного пакета акций основным акционером -основное опасение инвесторов.

· Выручка составила $897 млн, в точности совпав с консенсус-прогнозом и оценкой АТОНа. Она увеличилась на 19% кв/кв, благодаря росту объемов продаж рафинированного золота и флотоконцентрата (57 тыс. унций в 2Q19 против 22 тыс. унций в 1К19).

Авто-репост. Читать в блоге >>> Скоро размещение пакета, опять скорее всего ниже рынка. Котировки рухнут аккуратнее с «защитным активом».

Отчётность нарисовали скорее всего под это дело.

РоманП., точно. Полиметалл вроде бы уже опередил конкурента и разместился?) Не ради пятихатки!

Не ради пятихатки!

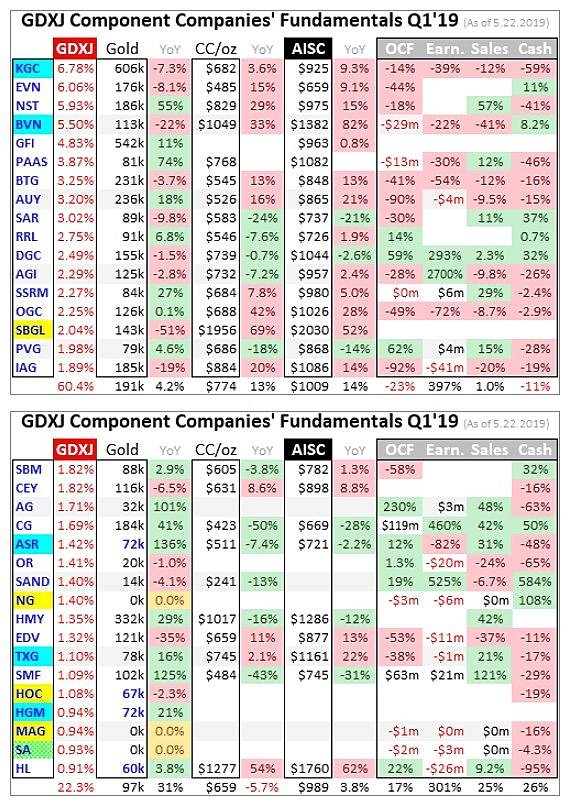

Компания на пике своих показателей. Возможно SPO. Локально очень дорого для нашего рынка, но для сектора в мире достаточно средняя оценка. У компании самый низкий AISK. В картинках все понятно. Ожидаю гашение долга и роста дивидендов.

- . Снижают затраты. У Полюса лучшая себестоимость в мире!

себестоимость они рисуют. В России есть месторождения с более высоким содержанием на тонну. - Некоторые мысли:

В плюсах:

1. Растет добыча — приросли Наталкой, растет Олимпиада.

2. Платят дивы — те кто брал по 1500-2000 и даже на недавнем SPO, очень рады.

3. При росте выручки на 19% (к 1 кв 2019) и на 28% выросла операционная прибыль — растет рентабельность.

4. Снижают затраты. У Полюса лучшая себестоимость в мире!

В минусах:

1. Вырос долг. Причем деривативные игрища, положенные на краткосрочный долг в 35 млрд руб явно не добавляют устойчивости компании. А это на сейчас уже выше квартальной прибыли.

2. Готовится SPO — «ИНТЕРФАКС — Золотодобывающий „Полюс“ планирует увеличить free float до 25-30%, заявил старший вице-президент по финансам и стратегии компании Михаил Стискин в интервью FT». Хотя это можно рассматривать и в плюс.

3. Текущая дивдоха (4-4,5%) уже не сильно интересна по сравнению с другими на фоне подросших мультипликаторов и возможных потерь на деривативных игрищах. Уж лучше Газпром купить.

4. Очень мутный мажор — и в этом основной риск!!!

Вывод: Компания циклическая и возможно достигшая своего пика. За взлетом по золоту последует спад, что при сохранившемся уровне затрат уберет шоколад в бумаге. Если ставим на рост золота в ближайший год — можно купить на возможном SPO. Но золото бывает и падает — вопрос с какого уровня, когда и как надолго) Скоро размещение пакета, опять скорее всего ниже рынка. Котировки рухнут аккуратнее с «защитным активом».

Отчётность нарисовали скорее всего под это дело.

РоманП., поясните пожалуйста?!!!

Ильнур, ipo будет ещё одно. Хорошо профикситься нужно, заодно фри увеличат. Но Китайцы туда не полезли настораживает, они умные.

- 2.46$*65=160 р-13%=139р

. и бумага стоит под 7000р.? Кроме как искусственно задраной, для раздачи лохам, данную цену 7000р, объяснить нельзя. и доходность 250 рублей за год. тут мне кажется даже костину с айпио втб, можно поучиться.

Сегодня Полюс участвует в конкурсе отчетов.

Сегодня Полюс участвует в конкурсе отчетов.

Автор самых полезных комментариев к отчету на этом форуме зарабатывает 500 руб- Полюс - скорр чистая прибыль за 1 п/г МСФО -11% г/г

ПАО «Полюс» публикует консолидированные финансовые результаты за 2 квартал 2019 года.

Основные результаты

1. Общий объем реализации золота составил 685 тыс. унций, увеличившись по сравнению с 1 кварталом 2019 года на 20%.

2. Выручка за 2 квартал 2019 года достигла $897 млн, увеличившись по сравнению с $751 млн в предыдущем квартале на 19% вследствие роста объема производства аффинированного золота и увеличения реализации флотоконцентрата до 57 тыс. унций против 22 тыс. унций в 1 квартале 2019 года.

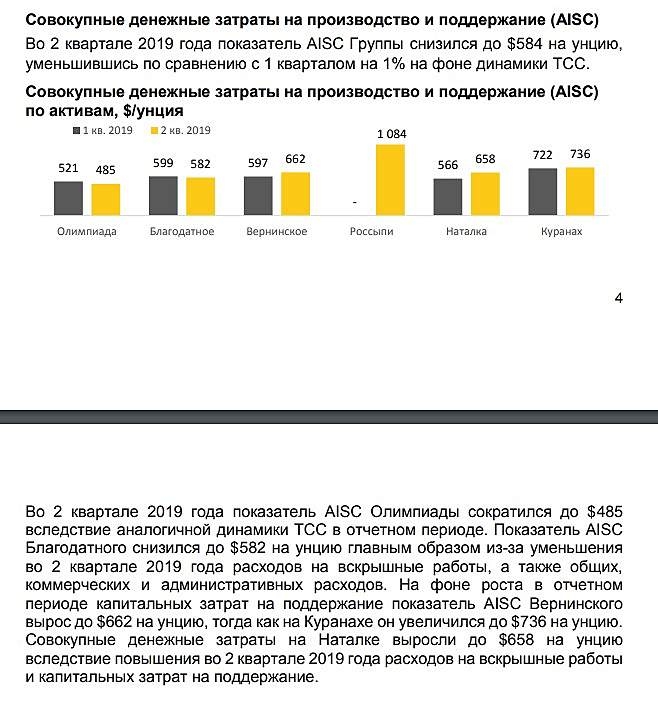

3. Общие денежные затраты (TCC) Группы за 2 квартал 2019 года снизились на 2%, до $352 на унцию, против $358 на унцию в предыдущем квартале в первую очередь на фоне более высоких показателей Олимпиады, включая рост среднего содержания золота в переработанной руде и увеличение объемов реализации сурьмянистого флотоконцентрата.

Авто-репост. Читать в блоге >>>

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: