Финаме

Финаме БКС Мир Инвестиций

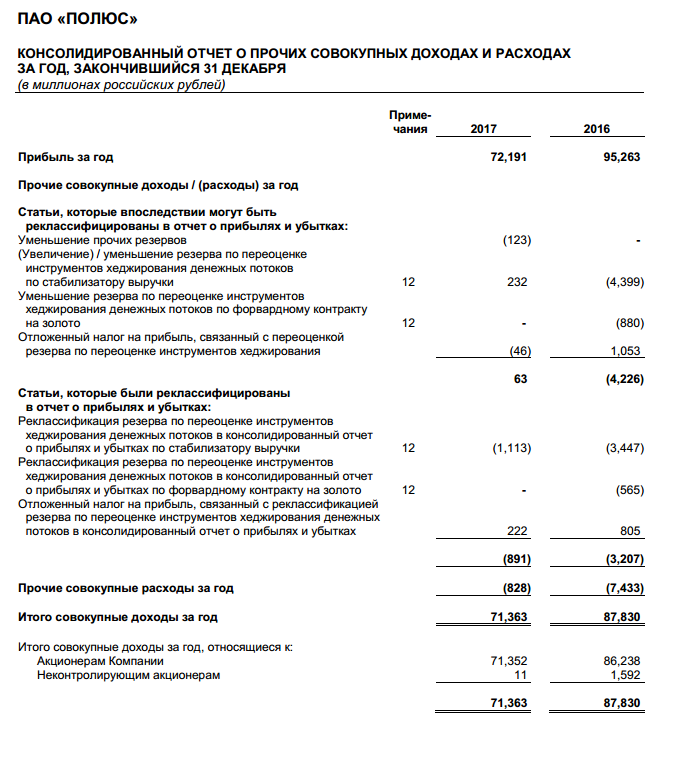

БКС Мир ИнвестицийСкорректированная чистая прибыль «Полюса» по МСФО за 2017 год в годовом сопоставлении выросла на 7% — до $1 015 млн. Об этом сообщила компания.

Прибыль за год снизилась до $1 241 млн, что частично связано с влиянием прибыли от курсовых разниц за предыдущий год, а также с финансовыми расходами.

Реакция рынка на отчетность «Полюса» сменилась с негативной на позитивную: котировки компании прибавляют 2%. Первоначальный спад был вызван зафиксированным в релизе снижением прибыли в 4-м квартале, но потом игроки обратили внимание и на положительные моменты в отчетности. Объем производства за 2017 год вырос на 10%, а в 2018 году компания планирует увеличить его еще на 14%, приблизительно до 2420 тыс. унций. Цена на золото остается стабильной.

Усиление волатильности на фондовом рынке может привести к повышению спроса на «вечный» металл. Но главным драйвером, который может побудить инвесторов покупать драгметалл, может стать волна паники на рынке виртуальных активов. Именно конкуренция со стороны криптовалют за роль защитного актива мешала золоту двигаться вверх. Ведь себестоимость производства металла для крупных месторождений лежит преимущественно в диапазоне $600–900 за унцию, и просадка котировок до этого уровня может сильно подорвать рентабельность производителей.

Рентабельность EBITDA «Полюса» повысилась на 1 п.п., до 63%. Это одна из самых эффективных публичных компаний в России. В случае роста цены на золото и ослабления рубля рентабельность способна увеличиваться и далее на фоне обесценения операционных затрат. Долговая нагрузка «Полюса» снизилась до 1,8х EBITDA. Даже в случае реализации негативного сценария, предполагающего коррекцию золота на 25–30%, она не вырастет до опасного уровня (более 3хEBITDA).

Динамика котировок акций «Полюса» весь год за исключением нескольких месяцев оставалась довольно слабой. Она сильно отстала от рынка в целом, позитивные изменения в производственных и финансовых показателях не были отыграны.

В рейтинге аналитиков инвестдомов акции «Полюса» — одни из самых недооцененных среди основных бумаг: консенсус-прогноз по цели составляет 5900 рублей, что предполагает 30%-й потенциал роста без учета дивиденда. Дивидендная доходность акций «Полюса», на мой взгляд, будет невысока — около 3% к текущим котировкам.Ващенко Георгий

В этом году я ожидаю роста в бумагах золотопромышленника к цели 5400 рублей. Позитивными драйверами станут интерес к защитным активам и недооценка по основным мультипликаторам. По показателю Р/Е «Полюс» оценивается в 1,5–4 раза дешевле мировых аналогов при отсутствии рисков даже в случае резкого снижения цены на золото.

ИК «Фридом Финанс»