| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 666,2 млрд |

| Выручка | 756,4 млрд |

| EBITDA | 579,4 млрд |

| Прибыль | 347,9 млрд |

| Дивиденд ао | 179,85 |

| P/E | 10,5 |

| P/S | 4,8 |

| P/BV | 16,4 |

| EV/EBITDA | 7,2 |

| Див.доход ао | 6,7% |

| Полюс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полюс акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Группа Акрополь в 2023 году вышла из капитала Полюса

Группа Акрополь в 2023 году вышла из капитала Полюса

Группа Акрополь Ахмета Паланкоева, владевшая 29,99% акций «Полюса», перестала являться акционером компании, говорится в отчете золотодобытчика за 2023 год.

В прошлом году «Полюс» выкупил 29,99% своих акций в рамках buyback, но структуру капитала после этого официально не раскрывал.

Крупнейшим акционером накануне buyback был Фонд поддержки исламских организаций (46,35%).

Авто-репост. Читать в блоге >>> "Полюс" пока сохраняет листинг ПАО "Лензолото", но в дальнейшем может рассмотреть его ликвидацию

"Полюс" пока сохраняет листинг ПАО "Лензолото", но в дальнейшем может рассмотреть его ликвидацию«Полюс» пока сохраняет листинг ПАО «Лензолото», но в дальнейшем может рассмотреть ликвидацию, рассказал «Интерфаксу» в кулуарах ПМЭФ-2024 глава компании Алексей Востоков.

«В настоящий момент никаких решений не принято, а в дальнейшем можем рассмотреть вопрос о его ликвидации при условии получения соответствующих корпоративных одобрений, как мы и говорили еще в 2020 году», — заявил Востоков.

Авто-репост. Читать в блоге >>> Что покупать на просадке. Часть 2: Два защитных актива в период повышенной рыночной волатильности

Что покупать на просадке. Часть 2: Два защитных актива в период повышенной рыночной волатильности(первая часть тут)

Последние два дня индекс МосБиржи пытается расти. После 10% падения, рост с локального минимума составил пару процентов.

Лучшие покупки — это покупки на рыночной панике. Звучит просто и понятно. Главное самому в этот момент не паниковать. Закончилась ли коррекция или нас ждёт дальнейшее падение? Посмотрим. Пока продолжим список интересных акций которые можно покупать на коррекции рынка.

• Полюс $PLZL

На коррекции рынка Полюс упал со всеми. От максимумов мая, до минимумов понедельника падение более 15%. Вчера обсуждали, что у Минфина есть, скажем так, определённые вызовы по сходимости бюджета и что в рамках этого может потребоваться ослабление рубля $USDRUB, чтобы увеличить нефтегазовые (и не только) доходы.

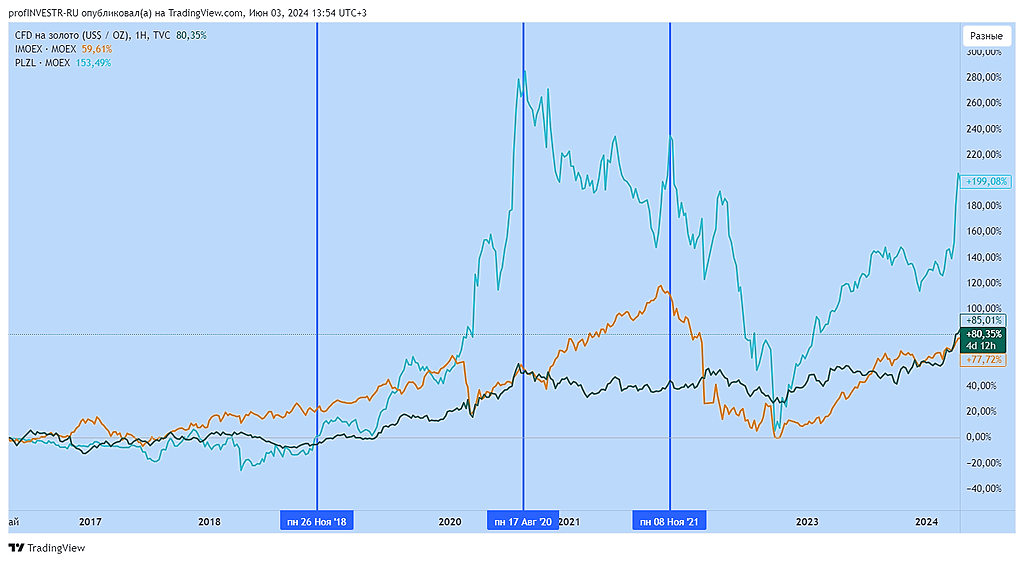

Тридцатилетняя история изменения цены золота в рублях наглядно нам показывает, что золото отличный хэдж, отличная страховка от ослабления рубля (рис 1). За 30 лет был только 1 случай когда золото падало в цене 2 года подряд: 2021-2022. Но этому предшествовал 50% рост в 2020, а после был 40% рост в 2023.

Авто-репост. Читать в блоге >>> 📊График инфляции США и золота

📊График инфляции США и золота

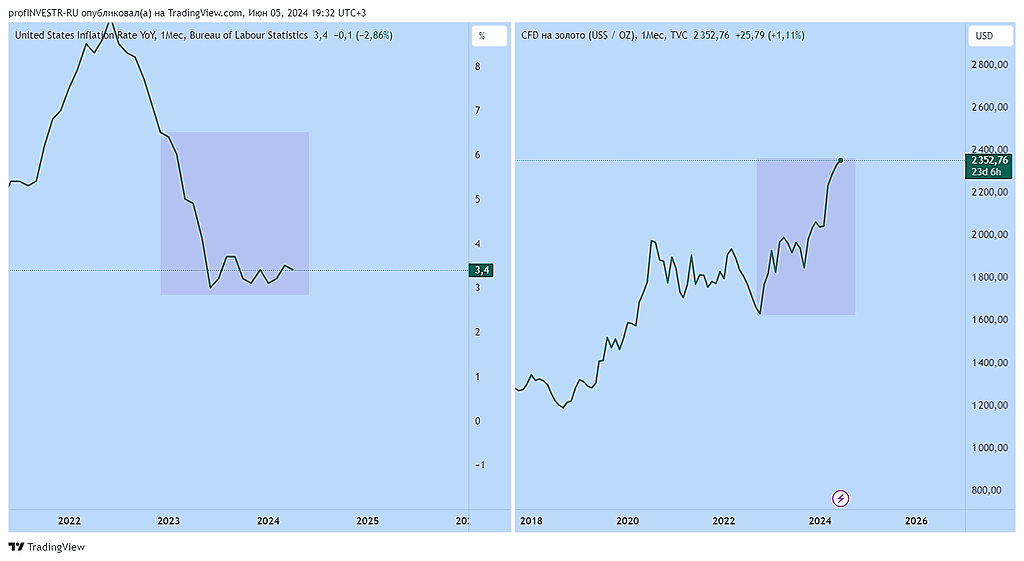

Ясное дело циклы роста инфляции будут отлично накладываться на рост сырья. Но что примечательно за год произошло сильное расхождение.

Основная причина геополитические риски и колоссальный спрос со стороны Азиатского рынка.

Теперь вопрос! Что будет когда мировые ЦБ перейдут к стимулированию экономик, т.е. разгону инфляции. Так же момент в виде избрание Трампа которое увеличит эскалацию восточного направления.

В совокупности для Золота как и остального сырья имеется большое количество драйверов роста.

Поэтому на ближайшие 3-5 лет сектора нефти-газа, металлургов даже Мечел будет иметь значительную поддержку со стороны роста базовых активов❗️

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

"Полюс" Проведение заседания совета директоров и его повестка дня

"Полюс" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 03 июня 2024 года....

Авто-репост. Читать в блоге >>> Эффект на EBITDA компаний сектора металлургии и горной добычи от новых параметров налогообложения не превысит 5% - АТОН

Эффект на EBITDA компаний сектора металлургии и горной добычи от новых параметров налогообложения не превысит 5% - АТОН

Министерство финансов РФ предложило повысить с 2025 года налоги на добычу угля, золота, алмазов, железной руды и удобрений.

Для энергетических и коксующихся углей предлагается установить дополнительную надбавку к ставке НДПИ в размере 10% от превышения цен в морских портах Дальнего Востока. Пороговая цена для энергетического угля установлена в $100/т на базисе FOB Восточный 5500 ккал, для коксующегося — $140/т. Для золота надбавка к ставке НДПИ планируется в размере 10% от превышения мировой цены над уровнем $1 900 за унцию. В алмазной отрасли адвалорная ставка НДПИ вырастет с 8% до 8,4% от выручки. По расчетам Минфина, повышение налогов на добычу золота должно пополнить бюджет в течение 2025-2027 гг. на 77 млрд рублей, налогов на добычу алмазов — на 6,5 млрд рублей за тот же трехлетний период. НДПИ на железную руду вырастет с 4,8 до 6,7% (ранее предполагалось повышение до 5,5%). Это, как предполагается, принесет в бюджет еще 70 млрд рублей в 2025-2027 гг.

По нашим предварительным оценкам, при текущей стоимости золота около $2 400 за унцию эффект на EBITDA для «Полюса» составит около 2,5-3%, для «Южуралзолота» примерно 4-4,5% — это меньше эффекта, который оказывает экспортная пошлина.

Авто-репост. Читать в блоге >>> Минфин предложил с 2025 г. увеличить НДПИ не только для железной руды и удобрений, но также для угля, алмазов и золота - Ъ

Минфин предложил с 2025 г. увеличить НДПИ не только для железной руды и удобрений, но также для угля, алмазов и золота - ЪМинфин РФ предложил с 2025 года увеличить налог на добычу полезных ископаемых (НДПИ) для угля, золота, алмазов, железной руды и удобрений. Эти поправки к Налоговому кодексу внесены в Госдуму 3 июня.

Для энергетических и коксующихся углей будет установлена надбавка в размере 10% от превышения цен в морских портах Дальнего Востока. Пороговая цена для энергетического угля составит $100 за тонну, для коксующегося — $140 за тонну.

Для золота надбавка к НДПИ будет 10% от превышения мировой цены $1,9 тыс. за унцию. В алмазной отрасли адвалорная ставка НДПИ вырастет с 8% до 8,4%. По оценкам Минфина, изменения принесут бюджету 77 млрд руб. с добычи золота и 6,5 млрд руб. с добычи алмазов в 2025–2027 годах.

Повышение НДПИ на железную руду составит 6,7%, что добавит бюджету еще 70 млрд руб. Увеличение коэффициентов для апатитонефелиновых и фосфоритовых руд, а также калийных солей, даст дополнительные 44 млрд руб. и 31 млрд руб. соответственно.

Эксперты предупреждают о рисках для угольной отрасли. По их мнению, увеличение НДПИ может привести к снижению добычи и экспорта. Рынок угля уже работает с отрицательной рентабельностью, и дополнительная налоговая нагрузка усугубит ситуацию.

Авто-репост. Читать в блоге >>> Минфин предлагает ввести надбавку к НДПИ на золото, как это отразится на золотодобытчиках?

Минфин предлагает ввести надбавку к НДПИ на золото, как это отразится на золотодобытчиках?

Правительство внесло в Госдуму законопроект № 639663-8. “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации”

https://sozd.duma.gov.ru/bill/639663-8

Минфин предлагает с 2025 года ввести надбавку к НДПИ на золото в размере 10% от превышения мировой цены над уровнем $1900 за унцию.

Давайте посмотрим как это отразиться на золотодобытчиках. Для начала напомню, что сейчас уже действует дополнительный НДПИ на золото который закончится 31.12.2024. Эффект от этого НДПИ можно посмотреть ниже в таблице

Давайте теперь посмотрим, какой эффект может быть на золотодобытчиков, если старый НДПИ заменить новым. Цену на золото для расчета возьмем текущую — $2340 за унцию. Курс доллара возьмём текущий — 89 руб.

Эффект НДПИ на EBITDA зависит от рентабельности, чем она выше, тем меньше будет эффект. Если текущая надбавка НДПИ давал совсем незначительный эффект (в районе 1,5% от EBITDA), то новая выглядит более существенно (в районе 5% от EBITDA). Тем не менее, рост налоговой нагрузки в районе 5% от EBITDA не кажется катастрофическим и находится на уровне статистической погрешности.

Кроме того, золотодобывающие компании могут использовать пониженный коэффициент НДПИ, если они являются участниками региональных инвестиционных проектов.

Пока проект выглядит как выравнивание дополнительной налоговой нагрузки с другими металлургами.

Вывод

Повышение ставки налога на прибыль до 25% не коснулось золотодобытчиков из-за большого CAPEX (см. обзор по налогам https://smart-lab.ru/company/mozgovik/blog/1023500.php).

Но правительство решило сделать дополнительную налоговую нагрузку другим способом.

Если текущая надбавка НДПИ давал совсем незначительный эффект (в районе 1,5% от EBITDA), то новая выглядит более существенно (в районе 5% от EBITDA).

Эффект НДПИ на EBITDA золотодобытчиков зависит от рентабельности, чем она выше, тем меньше будет эффект:

— Налоговая нагрузка Полюс Золото вырастет на 3,5% от EBITDA.

— Налоговая нагрузка Селигдар вырастет на 6,3% от EBITDA.

— Налоговая нагрузка ЮГК вырастет на 5% от EBITDA.

Тем не менее, рост налоговой нагрузки в районе 5% от EBITDA не кажется катастрофическим и находится на уровне статистической погрешности.

Налоговая нагрузка может быть еще меньше, так как компании могут использовать пониженный коэффициент НДПИ, если они являются участниками региональных инвестиционных проектов.

Пока проект выглядит как попытка уравнять дополнительную налоговую нагрузки с другими металлургами.

Пересмотр целевой цены на данный момент не требуется.

Авто-репост. Читать в блоге >>>

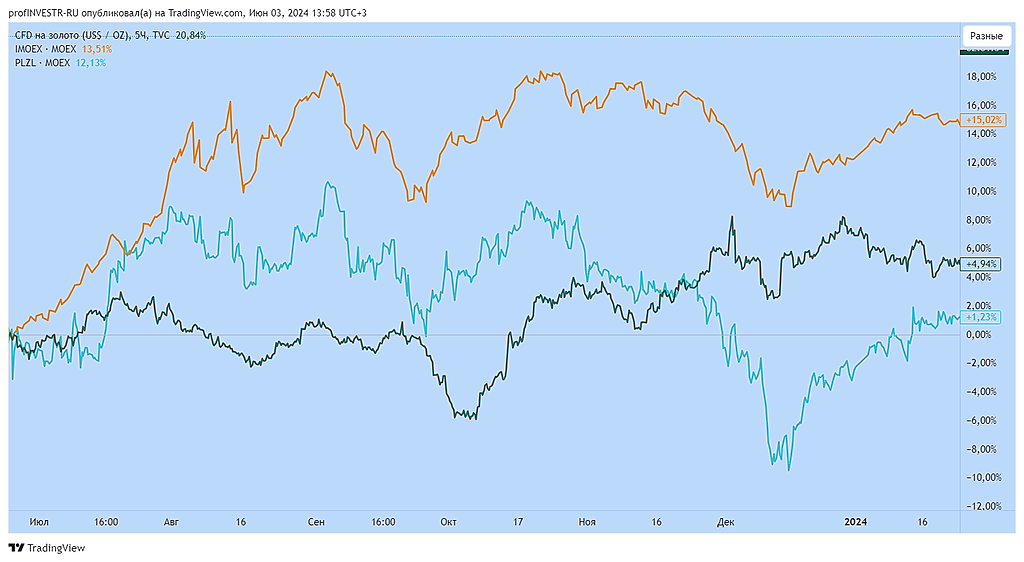

- С кем все таки больше коррелируют акции золотодобытчиков индексом ММВБ или золотом ????

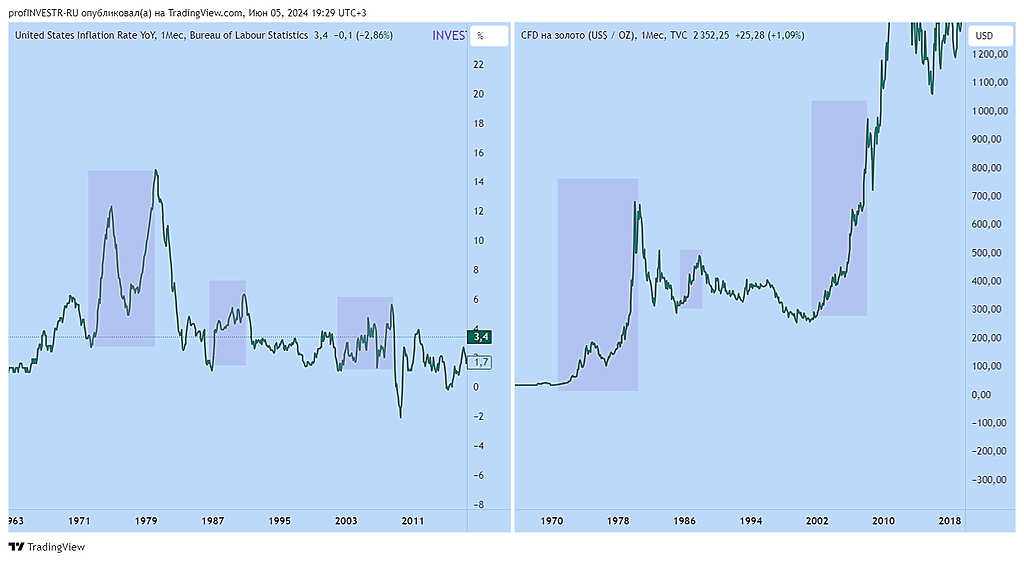

Рассмотрим график соотношения индекса ММВБ, акции ПоллюсаЗ и Золота📊

Анализируя участок с конца 2018г по середину 2020 глобального, мощно цикла роста Полюса видим ряд закономерностей

-Полюс на 100% коррелирует с золотом. Начало и конец тренда абсолютно совпадают.

-Индекс же цикл роста начинает раньше и соответственно заканчивает так же раньше

Подобная закономерность действует на всей истории графика!!!

Конечно есть реакция акций ЗД на индекс(на локальных ТФ хорошо прослеживается), имеется на курс доллара, но все же стратегический вклад вносит именно цена золота❗️

Поэтому покупая акции ЗД в первую очередь строим ожидания базового актива, а уже потом дополнительно подключаем валюту и настроения широкого рынка ☝️

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

3 июня 2024 года

3 июня 2024 года

«Полюс Алдан», который ведет разработку Куранахской группы месторождений в Якутии, за пять месяцев 2024 года добыл 3,5 тонны золота. Об этом сообщил в своем телеграм-канале глава регионального минпромгеологии Максим Терещенко.

В текущем году компания рассчитывает произвести 7,8 тонны золота. В прошлом году компания снизила объемы добычи в годовом сопоставлении — до 7,4 тонн золота. Однако в планах — к 2028 году нарастить добычу до 20 тонн.

Как сообщалось, «Полюс Алдан» ведет модернизацию золотоизвлекательной фабрики в Нижнем Куранахе, что позволит увеличить переработку руды с 6 млн тонн до 7,5 млн тонн руды в год. Кроме того, предприятие наращивает мощности площадки кучного выщелачивания на обогатительном комплексе Надежный до 5 млн тонн руды в год. Также строится площадка кучного выщелачивания на юге Куранахского рудного поля мощностью 12,5 млн тонн руды в год.

Справка

АО «Полюс Алдан» входит в российскую золотодобывающую компанию ПАО «Полюс». В настоящее время «Полюс Алдан» работает по 29 лицензиям в пределах Куранахского рудного поля. Куранахское рудное поле — группа месторождений, расположенных в Алданском районе Республики Саха (Якутия).- С середины мая 2024 г. российские компании, включая Новатэк, Русал, Полюс и Фосагро, активно выпускают облигации, номинированные в долларах, но с расчетами в рублях по курсу ЦБ - Ведомости

С середины мая 2024 года российские компании, включая «Новатэк», UC Rusal, «Полюс» и «Фосагро», активно выпускают облигации, номинированные в долларах, но с расчетами в рублях по курсу Банка России. Это связано с высокими ставками по рублевым финансовым инструментам.

«Новатэк» разместил пятилетние облигации на $750 млн с купоном 6,25% 22 мая. UC Rusal планирует выпустить трехлетние облигации объемом не менее $100 млн с купоном до 8,25% 14 июня. «Полюс» запланировал размещение пятилетних облигаций на $150 млн с купоном до 6,5% на 4 июня. «Фосагро» также планирует пятилетний выпуск на $200 млн с купоном до 6,5%.

Большинство этих компаний имеют высокие кредитные рейтинги и валютную выручку, что делает их квазидолларовые облигации привлекательными для инвесторов. Аналитики отмечают, что выбор доллара вместо юаня может быть обусловлен предпочтениями якорных инвесторов.Рост интереса к таким облигациям объясняется более выгодными условиями по сравнению с юаневыми размещениями. На внутреннем рынке также наблюдается спрос на валютные инструменты из-за закрытости зарубежных рынков для российских компаний.

Авто-репост. Читать в блоге >>>

2-EMAшки покупка PLZL закрытие позиции, среднесрочная сделка.

2-EMAшки покупка PLZL закрытие позиции, среднесрочная сделка.✅ Добрый день! 2-ЕМАшки дали сигнал на закрытие позиции в акция Полюс (PLZL). Напомню пост и сделка от 22.03.2024г.

✅ Итог с 22.03.2024г. +9,16%. Считаю инвестицию успешной, среднемесячная доходность более 3%.🤑

✅ Есть telegram, подписывайтесь, всем профита.

Авто-репост. Читать в блоге >>> Полюс: Отказ от дивидендов (2023)

Полюс: Отказ от дивидендов (2023)Совет директоров Полюса рекомендовал не выплачивать дивиденды за 2023 г. Мы считаем, что главной причиной отказа от выплат стал проведенный летом 2023 г. выкуп акций на сумму 6,4 млрд долл., повлекший значительный рост долговой нагрузки. При этом байбэк был осуществлен преимущественно в пользу Группы Акрополь, мажоритарного акционера компании, что усиливает риски, связанные с корпоративным управлением, и может привести к ухудшению мультипликативной оценки Полюса. В то же время мировые цены на золото раз за разом переписывают исторические максимумы. При этом мы не исключаем дальнейший рост стоимости металла, так как осенью 2024 г. могут совпасть два мощных драйвера: снижение ставки ФРС и президентские выборы в США. При текущих ценах на золото и валютном курсе совокупный дивиденд Полюса за 2024 г. может составить 800-850 руб. на акцию (доходность 6,2-6,6% к текущим котировкам). Мы рассчитываем, что компания вернется к выплате дивидендов уже по итогам 1-го полугодия 2024 г., продемонстрировав тем самым благожелательное отношение к миноритарным акционерам.

Авто-репост. Читать в блоге >>>

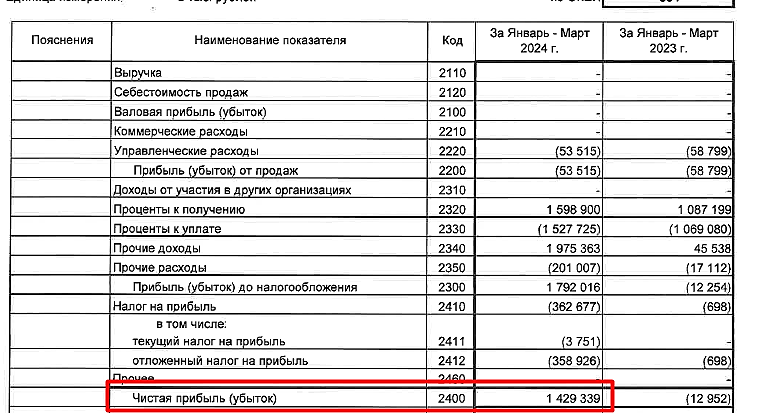

По РСБУ очень хорошо пока 1кв. По дочкам посмотрел — вроде как все мелкие, так что РСБУ довольно репрезентативным должен быть

По РСБУ очень хорошо пока 1кв. По дочкам посмотрел — вроде как все мелкие, так что РСБУ довольно репрезентативным должен быть

у них огромный капекс, какие дивы? + долг вырос из-за байбэка. Вот если бы акции погасили — было бы круто

Дурдин Артем, Они вовсе не дураки. Зачем гасить? Лучше «промотивировать» (раздать бесплатно) эффективным менеджерам (себе) за успехи в работе, низкую себестоимость и высокую маржинальность. Потом снова выкупить их у самих себя выше рынка. И так до бесконечности. На эти два прОцента и жить!А хомяки — чтож, пусть беседуют на здоровье…

- у них огромный капекс, какие дивы? + долг вырос из-за байбэка. Вот если бы акции погасили — было бы круто

Полюс не будет выплачивать дивиденды за 2023 год. Все пропало?!

Полюс не будет выплачивать дивиденды за 2023 год. Все пропало?!Конечно, нет 🙂

Вот моя цитата из обзора Полюса в феврале о дивидендах: t.me/Vlad_pro_dengi/794«Я уже писал, и напишу еще раз — вообще не жду выплаты дивидендов Полюсом в этом году. Компания приняла на себя большой долг для выкупа собственных акций летом. Да, долг взят под небольшую ставку, но все равно такой объем не является комфортным. Я буду рад, если компания направит прибыль на сокращение долга, что через снижение финансовых затрат приведет к росту чистой прибыли в будущих периодах».

Решение не выплачивать дивиденды от Полюса – абсолютно ожидаемое и логичное. У компании отрицательный собственный капитал на начало года (-60 млрд руб.; сейчас уже положительный с учетом первых 5 месяцев работы), высокие процентные расходы, большой CAPEX на реализацию Сухого Лога. Какие дивиденды?

Инвестиционная привлекательность Полюса – не в текущих дивидендах. Она в следующем:

✔️ историческая недооценка по потенциальному P/E

Авто-репост. Читать в блоге >>>- "Полюс" Иное сообщение

Уведомление о рекомендации по выплате дивидендов за 2023 год

Совет директоров ПАО «Полюс» (MOEX — PLZL) («Полюс» или «Компания») рекомендует годовому Общему собранию акционеров («ГОСА») не распределять чистую прибыль по результатам 2023 года, дивиденды за соответствующий период не выплачивать....

Авто-репост. Читать в блоге >>>  Полюс кинул с дивидендами

Полюс кинул с дивидендами

Пост от 22 апреля,

Писал что с дивами кинут и с удовольствием,

Буду возвращать в портфель $PLZL

Ранее покупал по 11000, продавал по 14600

Готов снова по 12200₽ докупать

Вместе с Новатэком $NVTK

Это топ экспортёры, они зарабатывают сейчас капитально, но ввиду, высоких вложений в развитие, дивиденды зажимают, но придёт их время

Авто-репост. Читать в блоге >>>

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/