Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

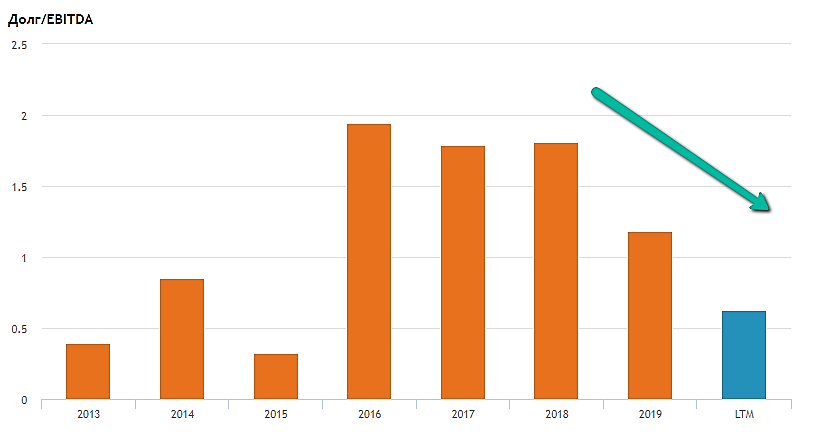

3-й квартал, наверное, стал лучшим в истории компании на фоне роста физических обьемов продаж на 15% и роста цен на 11%. Огромный операционный денежный поток в 950 млн долл на фоне пока скромных 130 млн долл капзатрат был направлен на выплату дивидендов за 6мес2020 (430 млн долл), долга (150 млн долл), окончательный выкуп Сухого Лога (128 млн).

Уже традиционно, рост доллара и курса акций компаний ведет к убыткам по деривативам, что обьясняет скромный результат по чистой прибыли.

Компания уточнила планы по Сухому Логу с ориентиром начала добычи 2026-2027 годы и обьемом 2.3 млн унций в год, что на фоне текущих 2.8 млн, приведет почти к удвоению продаж. Также успехом (по крайней мере, на текущий момент) нужно считать невключение золота в новации по НДПИ. Сейчас уже трудно поверить в то, что акции еще в 2019 году падали почти до 4000 руб, что в 4 раза ниже текущих уровней. Скромная дивидендная политика (30% EBITDA) связана с предстоящими капзатратами (сейчас оценка 3.3 млрд долл) по Сухому Логу.

Если предположить, что по завершении инвестиций в Сухой Лог через 5 лет дивиденды будут удвоены и повышены до 60% EBITDA (как скажем у Норникеля), то даже сегодняшние цены не кажутся заоблачными.

Михаил П, блин, когда они собираются капзатраты делать в Сухой Лог если сейчас они тратят $11 млн всего в квартал?