Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

ИНТЕРФАКС — «Группа компаний ПИК» (MOEX: PIKK) остается фаворитом в секторе, отмечают аналитики инвестиционной компании «Атон».

«Группа компании ПИК» опубликовала финансовые результаты за 1П21 по МСФО, выручка компании выросла на 36,6% г/г, до 189,3 млрд руб., валовая рентабельность составила 24,3% против 25,2% в 1П20. Скорректированная EBITDA выросла на 38,8%, до 35,9 млрд руб., а рентабельность EBITDA составила 18,9% (против 18.6% годом ранее). Чистая прибыль подскочила в 3.9x г/г до 69,4 млрд руб. в 1П21. Группа снизила свой чистый корпоративный долг на 57,4% с начала года до 11,8 млрд руб., отмечается в комментарии «Атона».

Консенсус-прогноза не было, но опубликованные результаты оказались ниже ожиданий экспертов «Атона» по части рентабельности и чистой прибыли, несмотря на существенное повышение цен в 1П21.

Аналитики инвесткомпании считают, что это результат значительного наращивания новых проектов, запущенных компанией в 1П21, а также инфляции затрат.

«Среди позитивных моментов — компания отчиталась о сильном росте выручки как в сегменте недвижимости, так и в других сегментах. 10 сентября Группа „ПИК“ проведет День рынков капитала, где представит более подробную информацию о своих текущих результатах, а также, вероятно, прогноз на 2021г и далее. Мы ожидаем, что рентабельность Группы „ПИК“ существенно улучшится во 2П21, и компания достигнет наших прогнозных показателей прибыли на 2021. В целом Группа „ПИК“ остается нашим фаворитом в секторе», — заключают стратеги «Атона».

| Число акций ао | 660 млн |

| Номинал ао | 62.5 руб |

| Тикер ао |

|

| Капит-я | 349,0 млрд |

| Выручка | 738,4 млрд |

| EBITDA | 119,0 млрд |

| Прибыль | 47,3 млрд |

| Дивиденд ао | – |

| P/E | 7,4 |

| P/S | 0,5 |

| P/BV | 0,9 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 0,0% |

| ПИК СЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ПИК СЗ акции

528.4₽ +0.38%

-

Акции ПИКа продолжат показывать позитивную динамику на фоне отличных финрезультатов - Газпромбанк

Акции ПИКа продолжат показывать позитивную динамику на фоне отличных финрезультатов - Газпромбанк

ПИК продолжает демонстрировать впечатляющий рост финансовых показателей на фоне увеличения объемов продаж в натуральном выражении, а также повышения цен на недвижимость. Сегмент строительных услуг, куда входит выручка от fee-девелопмента и реновации, в очередной раз показал опережающую динамику. Результаты в целом свидетельствуют о высокой эффективности бизнес-модели ПИКа, который больше всех выигрывает от низких процентных ставок и роста потребительской уверенности населения.

Эффект на акции. С начала года акции Группы ПИК выросли в 2,3 раза против роста рынка на 19%. Мы полагаем, что акции компании продолжат демонстрировать положительную динамику на фоне отличных финансовых результатов и позитивного сентимента инвесторов.

Ибрагимов Марат

«Газпромбанк»

Авто-репост. Читать в блоге >>>- Группа ПИК остается фаворитом в секторе - Атон

Группа ПИК опубликовала результаты за 1П21 по МСФО

Выручка за 1П21 выросла на 36.6% г/г до 189.3 млрд руб., при этом 74% выручки пришлось на продажи недвижимости, а выручка от других видов деятельности достигла 49.2 млрд руб. (+54.2% г/г). Валовая рентабельность составила 24.3% против 25.2% в 1П20. SG &A-затраты упали на 1.8 пп г/г до всего 5.3% от общего объема выручки в 1П21 (против 7.1% годом ранее). Скорректированная EBITDA выросла на 38.8% до 35.9 млрд руб., а рентабельность EBITDA составила 18.9% (против 18.6% годом ранее). Чистая прибыль подскочила в 3.9x г/г до 69.4 млрд руб. в 1П21, а с корректировкой на деривативы составила 23.6 млрд руб. (+52.4% г/г). Группа снизила свой чистый корпоративный долг на 57.4% с начала года до 11.8 млрд руб.

Консенсус-прогноза не было, но опубликованные результаты оказались ниже наших ожиданий по части рентабельности и чистой прибыли, несмотря на существенное повышение цен в 1П21. Мы считаем, что это результат значительного наращивания новых проектов, запущенных компанией в 1П21, а также инфляции затрат. Среди позитивных моментов — компания отчиталась о сильном росте выручки как в сегменте недвижимости, так и в других сегментах. 10 сентября ПИК проведет День рынков капитала, где представит более подробную информацию о своих текущих результатах, а также, вероятно, прогноз на 2021 год и далее. Мы ожидаем, что рентабельность ПИК существенно улучшится во 2П21, и компания достигнет наших прогнозных показателей прибыли на 2021. В целом ПИК остается нашим фаворитом в секторе.

Атон

Авто-репост. Читать в блоге >>>  🔮 Что показывает нам отчет:

🔮 Что показывает нам отчет:

За полугодие выручка нормально так жахнула на 37% до 189 ярдов. Операционка 35 против 23,5 годом ранее. Стоит сказать, что ПИК, видимо, хорошо монетизировало сложившуюся ситуацию с льготной ипотекой, которая до сих пор продолжает действовать. Плюс рост цен на само жилье

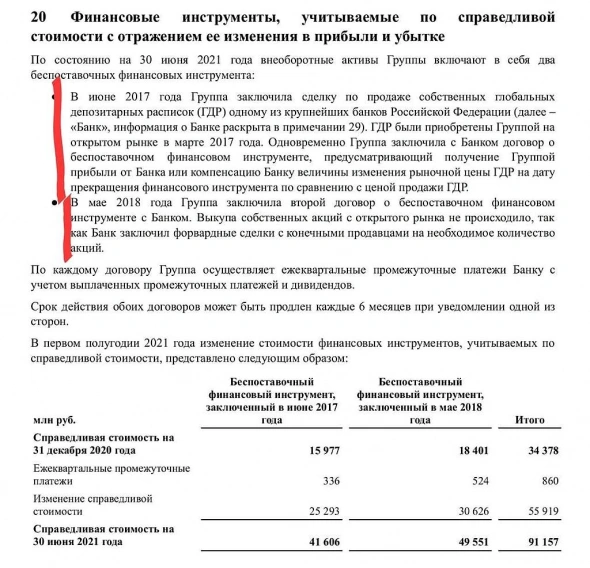

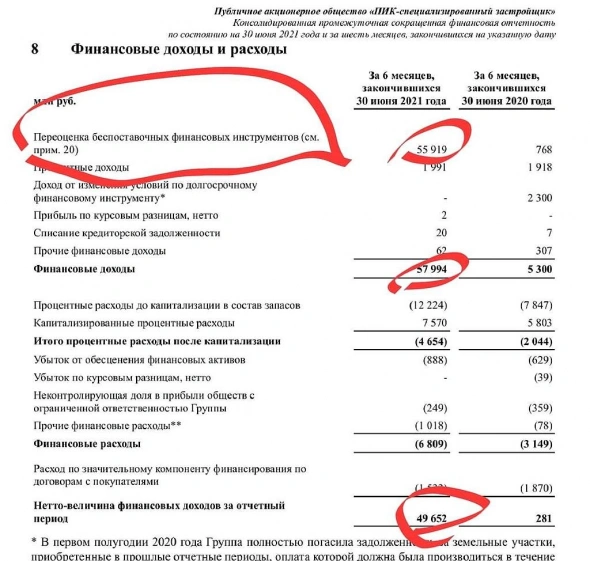

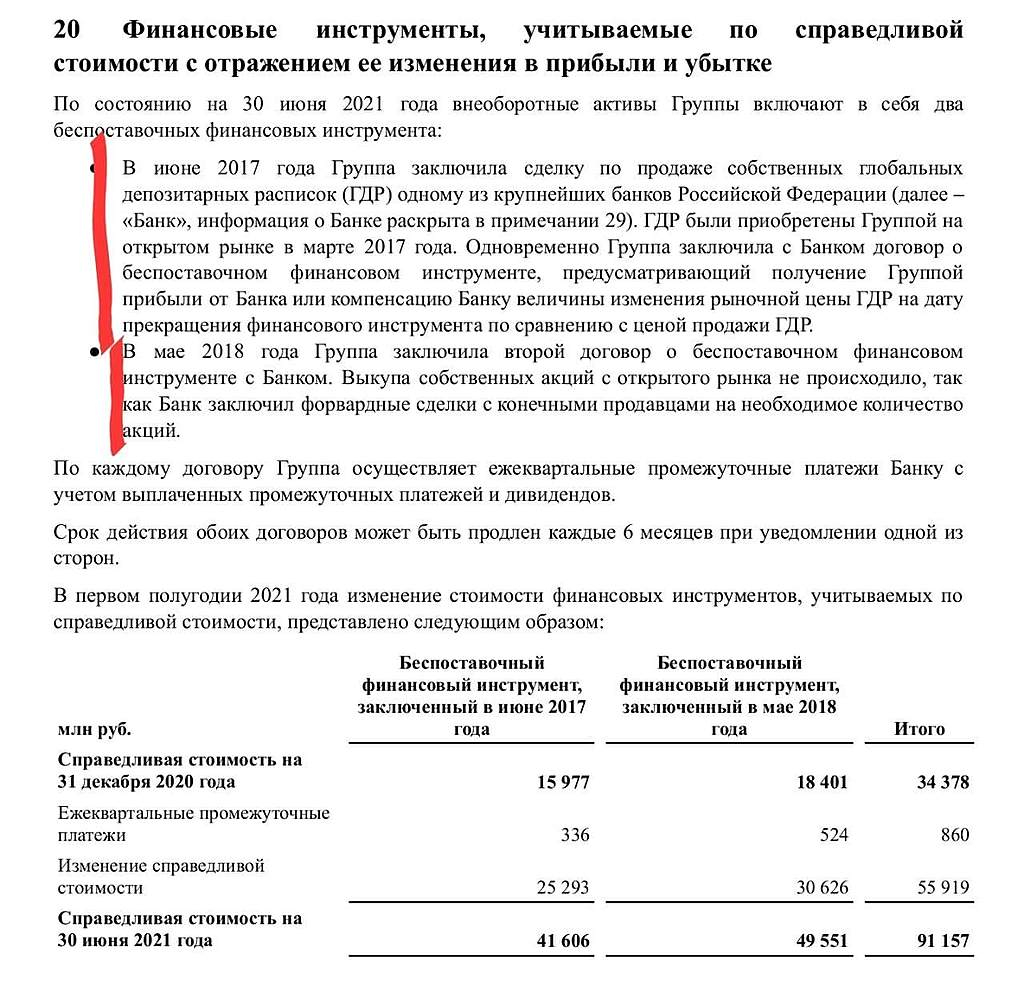

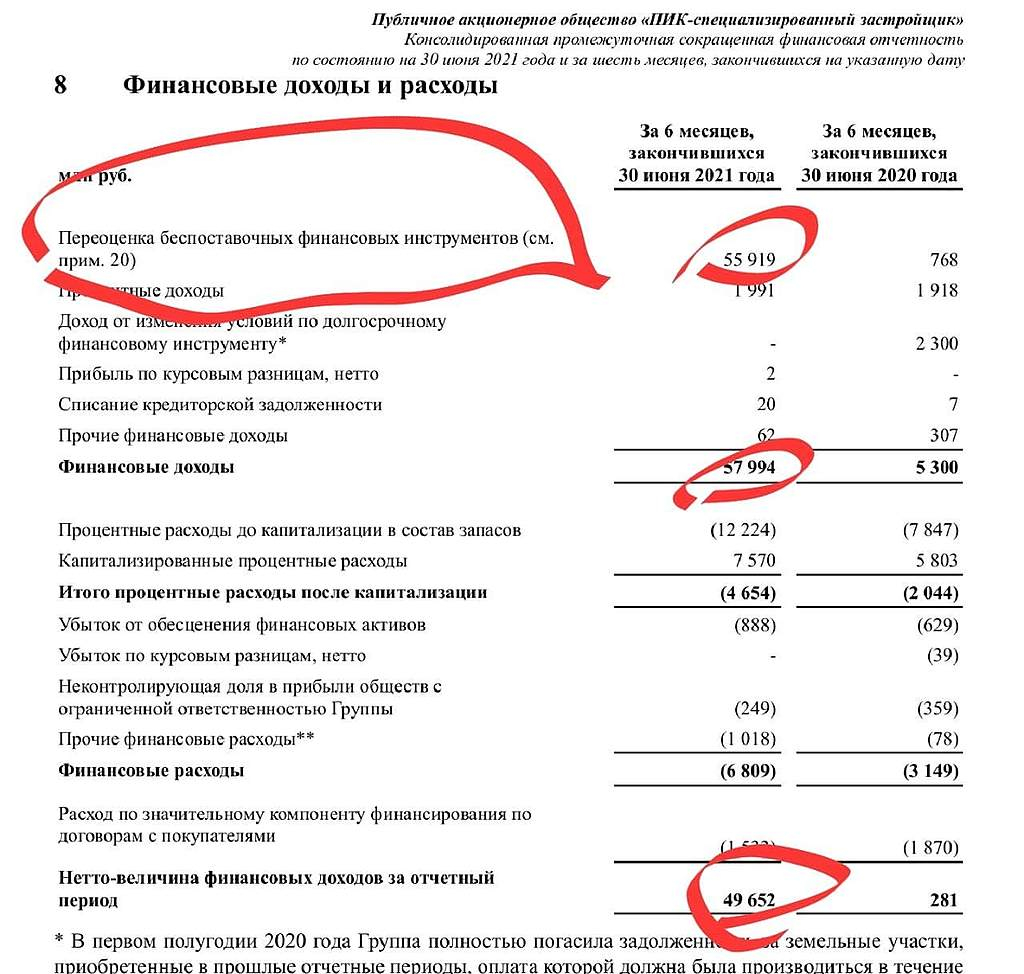

А вот с беспоставочными инструментами тема мутная

Как я понял Банку РФ фтюхали (или грамотно закинули) какую-то шляпу (для банка) в 2017 и 2018 году. По которой ПИК платит платежи (хотя похоже им банк еще и доплачивает), а Банк в свою очередь компенсирует разницу роста курсовой стоимости базового актива (акции ПИК) и цену заключения контракта. Короче говоря — ПИК придумал какую-то схему, по которой акции не являются казначейскими или квазаказначейскими, но профит он от них получает такой, как-будто они на балансе.

Такой расклад позволяет ПИКу манипулировать фин.показателями через курсовую стоимость своих акций.

Таким образом вычеркиваем 57 ярдов от это шляпы из чистой прибыли в 69,4 млрд (17,9 млрд годом ранее). Из прошлогодних вычесть 5,3 надо. Выходит, скорректированная на данный показатель прибыль осталась на одном месте. А следовательно, сам бизнес маржу выходит подрастерял.

Капитализация сейчас 900, прибыль без всяких мутных схем ТТМ = 80 ярдов. «Доход» пророчит 45 рублей на акцию в след. 12 мес. (3,4% годовых).

Выходит, что на первый взгляд инвестиционно, тут ловить уже нечего

Спекулятивно же — ПИК очень заинтересован в росте курса акций, и очень не заинтересован в его падении. У Банка РФ рублей бесконечно много, на выплаты ПИКу по беспоставочному инструменту хватит, если ПИК будет пампить каким-то образом свои акции.

- Компания показала значительный рост финансовых показателей за 6 месяцев

Выручка выросла на 36.6% до ₽189.3 млрд

EBITDA выросла на 230% до ₽91.1 млрд

Чистая прибыль выросла на 285% до ₽69.4 млрд

• Российский рынок недвижимости продолжает расти на господдержке через льготную ипотеку, строительные компании не упускают этот тренд.

Также сказался эффект низкой базы 1 полугодия 2020 года.

• После недавних изменений в индексе MSCI акции ПИК рассматриваются как потенциальные кандидаты на попадание в MSCI Russia.

• За последние 10 дней акции выросли на 15%. - че пора строителей шортить не?

вот тут за спиной по телеку многодетная из ЕР намекает что типа не будут принимать новостройки без садиков...

типа если победят с результатом 100500% то будем жить ваще как у путина за пазухой...

вот только если у лср пика и самолета зависнут готовые дома… и потребуют построить сады/школы а один садик это 1-2 млрд по бумаге..

за кого голосовать будут инвесторы в строители?)

Авто-репост. Читать в блоге >>> - пишет

t.me/AROMATH/2704

[В ответ на AROMATH🎪]

#PIKK ПИК

Последний пост об этом и закрываю тему.

Без вот этих факторов выше👆, прибыль на акцию

грубо около 70 рублей в год максимум,

дивидендов тут не платят фантастических,

надёжных и стабильных никогда.

❗️При росте выручки себестоимость выросла, кстати, намного больше, что может говорить о том,

что затраты на строительство растут быстрее,

а продавать такие бетонные коробки ещё дороже уже невозможно.

Точно, что акции недорогие и супер перспективные,

как сейчас дружно запоют брокеры❓ - пишет

t.me/AROMATH/2703

#PIKK ПИК МСФО ПОЛУГОДИЕ

Прибыль трюковая, но очень красивая 🤹♀

А вот и вся схема с Банком 🎎

Если вы знаете такую штуку и дату её финала,

то вы безопасно покупаете все свободные акции,

двигая их цену в потолок.

Выходит отчёт- вау, супер прибыль, впереди индекс, как здорово.

Раздача полным ходом.

Всем спасибо,

Занавес 🎭

💡Интересно,

а с #HYDR они провернут в итоге такой же фокус ?

- пишет

t.me/AROMATH/2702

Статья финансовые доходы 49 миллиардов (из 69 млрд.всей чистой прибыли).

Переоценка беспоставочных финансовых инструментов на собственные ГДР —

55 млрд. руб.🎲

Приток в акции ПИК может составить $230 млн в случае включения в MSCI - ВТБ Капитал

Приток в акции ПИК может составить $230 млн в случае включения в MSCI - ВТБ Капитал

Илья Питерский из ВТБ Капитал сегодня написал, что после очередного повышения цены акций ПИК СЗ, капитализация компании теперь позволяет включить бумагу в индекс MSCI Russia в ходе полугодового пересмотра, который состоится в ноябре. Аналитики пояснили, что для того, чтобы включить бумагу в индекс, индексный комитет MSCI будет смотреть цену акций последние 10 торговых дней октября (18-29 октября).

Объявление пересмотра состоится 11 ноября, дата вступления в силу — после закрытия рынка 30 ноября.

По расчетам ВТБ Капитал, приток в акции ПИК в случае включения в индекс может составить $230 млн, что соответствует 52,5 среднедневным оборотам торгов по этим акциям, что является весьма значительной величиной.

Авто-репост. Читать в блоге >>>- Пишет

t.me/sinara_finance/139

🏡 ПИК отчитался за 1П21 по МСФО. Выручка увеличилась на 36,6% до 189,3 млрд руб. – незначительно ниже наших прогнозов (195 млрд руб.) вследствие более низкой, чем ожидалось, выручки от строительных услуг. В 1П21 зафиксирована разовая прибыль от переоценки форвардных контрактов (56 млрд руб.) из-за роста курсовой стоимости акций.

Показатель EBITDA, скорректированный на эффект от переоценки форвардов, составил 35,9 млрд руб., что несколько ниже нашей оценки в 39,5 млрд руб.; тем не менее, рост г/г внушительный – 41%. Несмотря на небольшое отклонение от наших прогнозов, мы считаем результаты очень сильными. Компания не проводит в этот раз конференц-звонок, так как в скором будущем — 10 сентября — запланирован «День инвестора».

#news  Прибыль ПИК СЗ 1 п/г МСФО выросла в 3,9 раза

Прибыль ПИК СЗ 1 п/г МСФО выросла в 3,9 раза

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1719990

Авто-репост. Читать в блоге >>>

- 📈ПИК СЗ растёт на 5.5% на ожиданиях включения в индекс MSCI

27 августа "ВТБ Капитал" сообщил, что рассматривает ПИК как потенциального кандидаты на попадание в индекс MSCI Russia в ноябре💪

Авто-репост. Читать в блоге >>>

сягодня на группе? компаний ПИК просто приятно делать деньги...

сягодня на группе? компаний ПИК просто приятно делать деньги...

рванула маму ихнюю куда то… начало сыпаться в карман...

черт его знает, что у них тама случилося… да и по барабану, если честно...

но Малодцы — бывшие строители каммунизма....

дашь седня ...1300руплей за 1 штуку… можно и больше… за больше тока СПАСИБО…

Авто-репост. Читать в блоге >>> У каких застройщиков готовые квартиры не застаиваются, а сразу покупаются?

У каких застройщиков готовые квартиры не застаиваются, а сразу покупаются?

У кого из застройщиков готовые квартиры не застаиваются, а сразу покупаются?

Просто статистика на данный момент. Сколько уже построенных квартир свободно для продажи (официальная информация с сайтов компаний):

1. Группа ПИК — 112 квартир (всего продается на разных этапах строительства 19299 квартир)

2. Самолет — только 2 квартиры! (всего продается на разных этапах строительства 6843 квартир)

3. ЛСР — 229 квартир (всего продается на разных этапах строительства 13318 квартир)

4. ГК «Инград» — 149 квартир (всего продается на разных этапах строительства 1668 квартир)

Больше квартир в продаже у ПИК и Самолета на разных этапах строительства говорит о том, что компании больше строят проектов в данный момент.

Но вот большее количество уже готовых квартир в продаже квартир говорит о не самом эффективном маркетинге и планировании всех процессов. Ведь от непроданных готовых квартир застройщику только одни расходы.

Авто-репост. Читать в блоге >>>

Привет Новосёлам - Владимир Путин предложил найти в бюджете на расселение еще 45 миллиардов

Привет Новосёлам - Владимир Путин предложил найти в бюджете на расселение еще 45 миллиардов

Власти готовы начать новый этап программы ликвидации аварийного жилья. Не дожидаясь завершения расселения домов, признанных аварийными на 1 января 2017 года, Владимир Путин во вторник предложил включить в программу и жилье, объявленное аварийным к началу этого года. Речь идет об 11 млн кв. м — на ликвидацию этого фонда в 2022–2024 годах планируется выделить 45 млрд руб. Эксперты отмечают остроту проблемы и то, что для ее решения необходимо наращивать объемы привлечения в программу частных средств.

www.kommersant.ru/doc/4957131

Авто-репост. Читать в блоге >>>- В России цены на жилье в 2021 году выросли на 13%

👉 В России цены на жилую недвижимость в 2021 году выросли на 13%, сообщил генеральный директор «ДОМ.РФ» Виталий Мутко

👉 В прошлом году этот показатель составлял 15,5%

Нужно сбалансировать спрос, больше жилья вводить, считает Мутко. Он отметил, что на сегодняшний день строительство в России ведется опережающими темпами. По его оценке, в этом году в стране появится 84-85 млн кв. метров нового жилья

👉 Около 10,7 млн россиян взяли ипотеку с 2012 года. Мутко отметил важность поддержки государства в этой сфере

👉 Государство заработало на буме рынка жилья. ДОМ.РФ выплатил 127 млрд рублей дивидендов со дня создания

👉 Со времени учреждения компании в 2015 году ее прибыль выросла практически в восемь раз

Авто-репост. Читать в блоге >>> - Выдача ипотеки в Москве установила новый рекорд

👉 Количество регистраций ипотечных кредитов в Москве выросло в июле по отношению к июню на 10% — до рекордных 11,86 тысячи договоров, сообщил Росреестр

👉 В годовом выражении также нами фиксируется абсолютный рекорд — почти 72 тысячи договоров ипотечного жилищного кредитования за первые семь месяцев текущего года

👉 Это абсолютный рекорд за все годы. Предыдущий пик был в январе-июле 2019 года, когда в Москве зарегистрировали 50,3 тысячи таких сделок

Авто-репост. Читать в блоге >>>

ПИК СЗ - факторы роста и падения акций

- Возможен spin-off и IPO новых технологических дочерних структур Kvarta (2022-2023 годы) и Units (2023-2024 годы). (27.09.2021)

- ЧИСТАЯ ПРИБЫЛЬ КОМПАНИИ 2020-2021 ЗАВЫШЕНА ИЗ-ЗА НАЛИЧИЯ ФОРВАРДА С ВТБ НА 110 МЛН АКЦИЙ, КОТОРЫЙ ДОРОЖАЕТ ПО МЕРЕ РОСТА АКЦИЙ И ПРИНОСИТ БОЛЬШУЮ ПРИБЫЛЬ ОТ ПЕРЕОЦЕНКИ. (27.09.2021)

- Есть непроверенная информация, что после марта 22 года Гордеев получил гражданство Южной Кореи (15.10.2023)

- У компании совершенно запущен раздел "Акционерам" на сайте. И это уже 4 года!!! (04.05.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ПИК СЗ - описание компании

Группа компаний ПИК — №1 строительный бренд в России.93% выручки компании приходится на Московский регион.

У компании самый большой земельный банк среди девелоперов в России (16,5 млн м2 по итогам 2020 года).

В 2015 компания включена в перечнь системообразующих организаций России.

В 2016 году компания существенно выросла, купив компанию ГК «Мортон».

Внимание!

Компания не включает в свой долг величину проектного финансирования.

Оттого, чистый долг компании по факту получается существенно ниже, чем на первый взгляд в отчетности.

Чтобы купить акции, выберите надежного брокера: