Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 930,8 млрд |

| Выручка | 578,5 млрд |

| EBITDA | 218,9 млрд |

| Прибыль | 116,7 млрд |

| Дивиденд ао | 561 |

| P/E | 8,0 |

| P/S | 1,6 |

| P/BV | 4,3 |

| EV/EBITDA | 5,4 |

| Див.доход ао | 7,8% |

| ФосАгро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФосАгро акции

7188₽ +0.01%

-

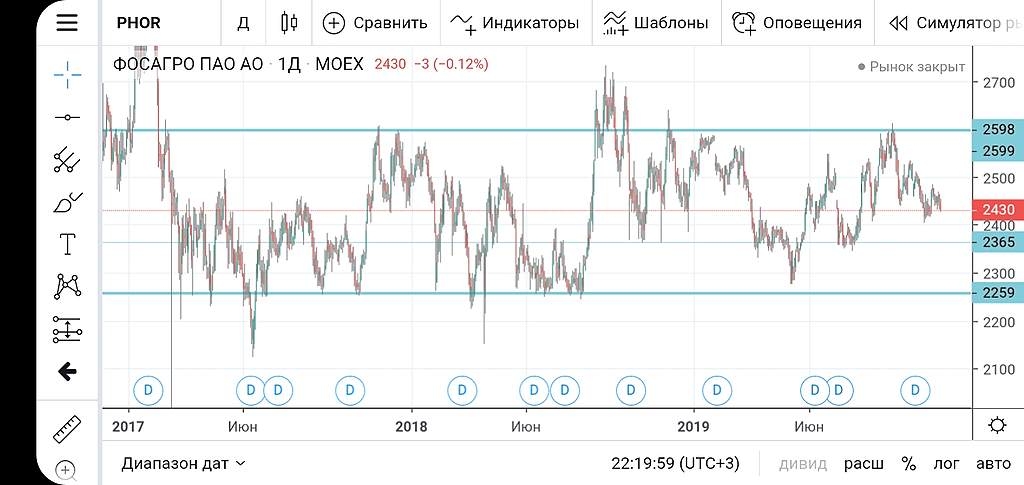

Если уж заниматься рисованием, то в условиях флета имеет смысл искать только его границы. Нижние — 2360 и 2260. Хотя если покопаться в том же дневном графике, примеры ГиПов за 4 года можно найти не мало В обе стороны

Если уж заниматься рисованием, то в условиях флета имеет смысл искать только его границы. Нижние — 2360 и 2260. Хотя если покопаться в том же дневном графике, примеры ГиПов за 4 года можно найти не мало В обе стороны

Ну не знаю, не знаю))Лонгом здесь пока не пахнет. На дневном графике сформирована фигура голова-плечи. Все индикаторы трубят о мощном нижении… При пробитии линии поддержки данной фигуры думаю цена полетит к 2250-2200.

Александр, вы ищите фигуры во флете?

Сегодня еще до купил. Наверное хватит играть с этой бумагой. Уже 10% от портфеля

Antonio Z, да не не хватит) То же увеличил позу в 2 раза по 2434 вошел. Андрей Гурьев пригласил африканских коллег присоединиться к «Зеленому клубу», отказавшись от использования удобрений с токсичными веществами, и подчеркнул, что Россия в свою очередь готова наращивать экспорт на африканский континент экологически чистой продукции «ФосАгро, доля которой в поставках российских удобрений в Африку составляет одну треть, за первые 9 месяцев года уже увеличила объема поставок на 37%. В перспективе 5 лет мы намерены кратно, в 2-3 раза увеличить наш объём поставок. Для этого в ближайшее время мы откроем наше представительство в ЮАР, в городе Кейптаун», — заявил Андрей Гурьев. По БРИКС новость подтвердилась ЮАР скорее всего начнет активно закупать удобрения ФОСАгро

Суриков Дмитрий, в пятницу опять фосАгро снижалась. Не понятно почему. И предложение меньше спроса в два раза. Может кому-то нужны деньги

Antonio Z, нетерпеливых высаживают.Сегодня еще до купил. Наверное хватит играть с этой бумагой. Уже 10% от портфеля

Antonio Z, да не не хватит) То же увеличил позу в 2 раза по 2434 вошел. Андрей Гурьев пригласил африканских коллег присоединиться к «Зеленому клубу», отказавшись от использования удобрений с токсичными веществами, и подчеркнул, что Россия в свою очередь готова наращивать экспорт на африканский континент экологически чистой продукции «ФосАгро, доля которой в поставках российских удобрений в Африку составляет одну треть, за первые 9 месяцев года уже увеличила объема поставок на 37%. В перспективе 5 лет мы намерены кратно, в 2-3 раза увеличить наш объём поставок. Для этого в ближайшее время мы откроем наше представительство в ЮАР, в городе Кейптаун», — заявил Андрей Гурьев. По БРИКС новость подтвердилась ЮАР скорее всего начнет активно закупать удобрения ФОСАгро

Суриков Дмитрий, в пятницу опять фосАгро снижалась. Не понятно почему. И предложение меньше спроса в два раза. Может кому-то нужны деньги

Сегодня еще до купил. Наверное хватит играть с этой бумагой. Уже 10% от портфеля

Antonio Z, да не не хватит) То же увеличил позу в 2 раза по 2434 вошел. Андрей Гурьев пригласил африканских коллег присоединиться к «Зеленому клубу», отказавшись от использования удобрений с токсичными веществами, и подчеркнул, что Россия в свою очередь готова наращивать экспорт на африканский континент экологически чистой продукции «ФосАгро, доля которой в поставках российских удобрений в Африку составляет одну треть, за первые 9 месяцев года уже увеличила объема поставок на 37%. В перспективе 5 лет мы намерены кратно, в 2-3 раза увеличить наш объём поставок. Для этого в ближайшее время мы откроем наше представительство в ЮАР, в городе Кейптаун», — заявил Андрей Гурьев. По БРИКС новость подтвердилась ЮАР скорее всего начнет активно закупать удобрения ФОСАгро

Фосагро - потенциал роста поставок в Африку - минимум в 2 раза

Фосагро - потенциал роста поставок в Африку - минимум в 2 раза

глава Фосагро Андрей Гурьев:«На сегодняшний день Африка не относится к числу приоритетных направлений. Но оно находится в верхней части списка направлений перспективных. Пока что „Фосагро“ поставляет на континент порядка 300 тысяч тонн продукции»

«С одной стороны, в сравнении с поставками „Фосагро“ российским аграриям — это объем незначительный. С другой — это треть от всех поставок российских удобрений в Африку. И за первые 9 месяцев года „Фосагро“ уже увеличила объем поставок на 37%»

Мы ожидаем, что темпы потребления минеральных удобрений будут расти и далее, и, безусловно, должны воспользоваться такой возможностью расширить свое присутствие на этих рынках. Думаю, потенциал роста «Фосагро» в Африке — в два раза минимум. Это предположение основано на специфике местного сельского хозяйства

Авто-репост. Читать в блоге >>>Я на это неделе докупаю Фосагро. Пока не объявили дивы и цена не пошла наверх

Antonio Z, кеш на спец счете есть, можно узнать точнее для чего его подготовили

Oliver Stocks, а как же узнать?

Antonio Z, если есть финансовый интерес — отчетность(в примечаниях), конференц кололы, другие открытые источники, посещение собрания акционеров, письма компании

Евдокимов Сергей, Почему тогда рынок так дорого оценивает эту бумагу?

aprelsky, «так» это как?

И по сравнению с чем?

Евдокимов Сергей, «так» это под 2500, при реальной стоимости активов 900 на одну акцию и долге 800 на эту же акцию если я вас правильно понял.

aprelsky,

активом, увеличивающим стоимость ценной бумаги, могут быть и не добытые полезные ископаемые, на которые есть лицензия по дальнейшей добыче, но в балансе они не отражаются пока не станут готовым продуктом.

Алексей Саныч, отображаются что можно расчитать в финансах, в том числе запасыЯ на это неделе докупаю Фосагро. Пока не объявили дивы и цена не пошла наверх

Antonio Z, кеш на спец счете есть, можно узнать точнее для чего его подготовили

Евдокимов Сергей, Почему тогда рынок так дорого оценивает эту бумагу?

aprelsky, «так» это как?

И по сравнению с чем?

Евдокимов Сергей, «так» это под 2500, при реальной стоимости активов 900 на одну акцию и долге 800 на эту же акцию если я вас правильно понял.

aprelsky,

активом, увеличивающим стоимость ценной бумаги, могут быть и не добытые полезные ископаемые, на которые есть лицензия по дальнейшей добыче, но в балансе они не отражаются пока не станут готовым продуктом.- Фосагро - поставки удобрений на внутренний рынок за 9 месяцев выросли на 8%

«Фосагро-Регион» за 9 месяцев 2019 года увеличила объем поставок минеральных удобрений на российский рынок на 7,9% — до 2,67 млн тонн

Поставки продукции производства «Фосагро» аграриям выросли на 9,8% — до 2,3 млн тонн, а объем реализации сетью продукции сторонних производителей сохранился на уровне прошлого года.

Причина — дальнейшее увеличение спроса на экологичные фосфорсодержащие и комплексные минеральные удобрения «Фосагро»

Компания в ближайшее время планирует перейти на новую продуктовую концепцию, основанную на идее экологической чистоты и российского «зеленого стандарта»

источник

Авто-репост. Читать в блоге >>>

Евдокимов Сергей, Почему тогда рынок так дорого оценивает эту бумагу?

aprelsky, «так» это как?

И по сравнению с чем?

Евдокимов Сергей, «так» это под 2500, при реальной стоимости активов 900 на одну акцию и долге 800 на эту же акцию если я вас правильно понял.

aprelsky,

1. Рынок в целом нерационален.

2. ФА самая популярная в секторе. Единственная входит в индекс. Имеет наилучший кредитный рейтинг. Среднебезопасную структуру активов.

Евдокимов Сергей, рынок нерационален — тут я не могу не согласится..

т.е. получается «выкладывая за 1 акцию 2429 руб вы становитесь законным обладателем:

1. Активов компании на сумму 900 рублей и

2. Долга компании = 833 рубля»

а также:

3. ФА самая популярная в секторе. Единственная входит в индекс. Имеет наилучший кредитный рейтинг. Среднебезопасную структуру активов.

Плюс: 10 % ежеквартальные дивиденды и валютную выручку...

P/S Не такой уж он и нерациональный этот рынок… я к чему это все- мне нравится эта бумага хоть пока я и не сижу в ней… а Вы только минусы показываете…

aprelsky, вам нравится бумага, поэтому вы «ненавидите» всех, кто показывает ее минусы ?

Покупайте ради бога. Хоть на все депо. Я ж совсем не против )

P/S/

Если вы когда-нибудь покажете мне минусы моих бумаг (особенно те, о которых я не знаю) — буду вам только премного благодарен. И скажу большое человеческое спасибо.

Засим откланиваюсь. И адьёс.

Евдокимов Сергей, Я с Вами полностью согласен и не спорю. Просто хотел обратить внимание что она не просто так стоит 2500…

P/S А в каких бумагах Вы сидите?

Евдокимов Сергей, Почему тогда рынок так дорого оценивает эту бумагу?

aprelsky, «так» это как?

И по сравнению с чем?

Евдокимов Сергей, «так» это под 2500, при реальной стоимости активов 900 на одну акцию и долге 800 на эту же акцию если я вас правильно понял.

aprelsky,

1. Рынок в целом нерационален.

2. ФА самая популярная в секторе. Единственная входит в индекс. Имеет наилучший кредитный рейтинг. Среднебезопасную структуру активов.

Евдокимов Сергей, рынок нерационален — тут я не могу не согласится..

т.е. получается «выкладывая за 1 акцию 2429 руб вы становитесь законным обладателем:

1. Активов компании на сумму 900 рублей и

2. Долга компании = 833 рубля»

а также:

3. ФА самая популярная в секторе. Единственная входит в индекс. Имеет наилучший кредитный рейтинг. Среднебезопасную структуру активов.

Плюс: 10 % ежеквартальные дивиденды и валютную выручку...

P/S Не такой уж он и нерациональный этот рынок… я к чему это все- мне нравится эта бумага хоть пока я и не сижу в ней… а Вы только минусы показываете…

aprelsky, вам нравится бумага, поэтому вы «ненавидите» всех, кто показывает ее минусы ?

Покупайте ради бога. Хоть на все депо. Я ж совсем не против )

P/S/

Если вы когда-нибудь покажете мне минусы моих бумаг (особенно те, о которых я не знаю) — буду вам только премного благодарен. И скажу большое человеческое спасибо.

Засим откланиваюсь. И адьёс.

Евдокимов Сергей, Почему тогда рынок так дорого оценивает эту бумагу?

aprelsky, «так» это как?

И по сравнению с чем?

Евдокимов Сергей, «так» это под 2500, при реальной стоимости активов 900 на одну акцию и долге 800 на эту же акцию если я вас правильно понял.

aprelsky,

1. Рынок в целом нерационален.

2. ФА самая популярная в секторе. Единственная входит в индекс. Имеет наилучший кредитный рейтинг. Среднебезопасную структуру активов.

Евдокимов Сергей, рынок нерационален — тут я не могу не согласится..

т.е. получается «выкладывая за 1 акцию 2429 руб вы становитесь законным обладателем:

1. Активов компании на сумму 900 рублей и

2. Долга компании = 833 рубля»

а также:

3. ФА самая популярная в секторе. Единственная входит в индекс. Имеет наилучший кредитный рейтинг. Среднебезопасную структуру активов.

Плюс: 10 % ежеквартальные дивиденды и валютную выручку...

P/S Не такой уж он и нерациональный этот рынок… я к чему это все- мне нравится эта бумага хоть пока я и не сижу в ней… а Вы только минусы показываете…

Там еще Валерий Иванович подкинул мысль

Евдокимов Сергей, Почему тогда рынок так дорого оценивает эту бумагу?

aprelsky, «так» это как?

И по сравнению с чем?

Евдокимов Сергей, «так» это под 2500, при реальной стоимости активов 900 на одну акцию и долге 800 на эту же акцию если я вас правильно понял.

aprelsky,

1. Рынок в целом нерационален.

2. ФА самая популярная в секторе. Единственная входит в индекс. Имеет наилучший кредитный рейтинг. Среднебезопасную структуру активов.

Евдокимов Сергей, плюс заканчивает стройки и увеличивает продажи и дивы

Евдокимов Сергей, Почему тогда рынок так дорого оценивает эту бумагу?

aprelsky, «так» это как?

И по сравнению с чем?

Евдокимов Сергей, «так» это под 2500, при реальной стоимости активов 900 на одну акцию и долге 800 на эту же акцию если я вас правильно понял.

aprelsky,

1. Рынок в целом нерационален.

2. ФА самая популярная в секторе. Единственная входит в индекс. Имеет наилучший кредитный рейтинг. Среднебезопасную структуру активов.

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: