| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 930,8 млрд |

| Выручка | 578,5 млрд |

| EBITDA | 218,9 млрд |

| Прибыль | 116,7 млрд |

| Дивиденд ао | 561 |

| P/E | 8,0 |

| P/S | 1,6 |

| P/BV | 4,3 |

| EV/EBITDA | 5,4 |

| Див.доход ао | 7,8% |

| ФосАгро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФосАгро акции

7188₽ +0.01%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Интересными на российском рынке выглядят акции ФосАгро - Финам

Что касается этой недели – нас повеселили дивидендные отсечки, без них было бы совсем скучно. По российским бумагам интересны акции «ФосАгро».

Под отметкой 2400, если у вас нет стратегических целей, при снижении бумаг лучше от них избавиться – ниже тренды только в районе 1800 рублей.

В лучше случае эффект сразу после дивидендного гэпа вашего дохода составит 2% с учетом потенциального гэпа, размера дивидендов и всей статистики по компании. Бумаги восстанавливаются долго. Выйти вы успеете, если не захотите удерживать акции после отсечки.

Афанасьева Юлия

ГК «ФИНАМ»

Авто-репост. Читать в блоге >>>

Столько позитивных новостей и планов сейчас наверное ни от одной компании на отечественном рынке нет, а котировки потихоньку сползают.

Хм…

Deacon, почему сползают?

на месте стоят, даже у верхней границы я бы сказал

Тимофей Мартынов, да, действительно скорее на месте стоят. Во время пост сессии дневные просадки выкупают.

Столько позитивных новостей и планов сейчас наверное ни от одной компании на отечественном рынке нет, а котировки потихоньку сползают.

Хм…

Deacon, почему сползают?

на месте стоят, даже у верхней границы я бы сказал

- Столько позитивных новостей и планов сейчас наверное ни от одной компании на отечественном рынке нет, а котировки потихоньку сползают.

Хм…  Фосагро - вложит в развитие филиала "Апатита" около 15 млрд руб

Фосагро - вложит в развитие филиала "Апатита" около 15 млрд руб

Директор Балаковского филиала АО «Апатит» Андрей Шибнев:

В этом году мы заканчиваем один из крупных инвестиционных проектов и приступаем к новому, который позволит дополнительно увеличить объёмы производства продукции с 2,2 миллиона тонн на сегодняшний день до 3,5-4 миллионов тонн… У нас открыта программа развития до 2025 года, финансирование этой программы составляет порядка 15 миллиардов рублей

Балаковский филиал («Апатита») является единственным производителем в России такого продукта, как кормовые фосфаты. Видя растущую потребность в этом продукте, также планируем произвести реконструкцию и увеличить их производство с нынешних 300 тысяч тонн до 450 тысяч тонн (в год)

Также планируется строительство нового производства, уникального для России, это гранулированного сульфата амония — азотного удобрения, которое сейчас производится, но в основном металлургическим способом… Мы создаём прямым синтезом, это будет такое же привычное для всех круглое удобрение. Такого удобрения в России не производит никто. Мощность будет порядка 300 тысяч тонн (в год)"

Авто-репост. Читать в блоге >>>- Фосагро - объем поставок на российский рынок к концу 2019 г. вырастет на 5-7%

Генеральный директор «Фосагро-Регион» Андрей Вовк:

«Внутренний рынок для «Фосагро» — неизменный приоритет, в 2018 г. «Фосагро-Регион» поставила 2 млн 943 тыс. т продукции. Ожидаем рост на 5-7% примерно — за счет открытия логистических центров, развития дополнительных сервисов, которые позволят аграриям экономить на логистике»

Увеличение поставок также ожидается за счет более качественной агрономической проработки и разработки систем питания растений, а также более детальных консультаций.

«В этом году мы запустили два центра дистрибуции: в Тамбовской и Воронежской областях. Будем инвестировать в развитие на юге России. Активно растет спрос на удобрения «Фосагро» в Сибири и на Дальнем Востоке, где по итогам этого года мы ожидаем роста продаж на уровне 15-20%»

Значительный рост поставок также ожидается на рынки СНГ (без учета Украины).

Авто-репост. Читать в блоге >>> - В таблице дивидентов стоит 2 квартал 2019 года, а в решении нераспрелеленная прибыль на 31 декабря 2018. Надо бы поправить.

Дивиденды ФосАгро за год составили 54 руб/акцию

Дивиденды ФосАгро за год составили 54 руб/акцию

Совет директоров ФосАгро рекомендовал выплатить дивиденды.

Акция: ФосАгро-2-ао

Период: год

Размер дивидендов: 54 руб.

Дата закрытия реестра: 15.10.2019 00:00:00

Сумма выплаты: 6 993.0 млн руб

Источник: нераспределенная прибыль прошлых лет

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=573

Авто-репост. Читать в блоге >>>

- Фосагро - прогнозирует рост производства на 5% в 2020 г.

генеральный директор Фосагро Андрей Гурьев:«Говоря о прогнозах на 2020 год, мы ждем прироста производств до 5%. По текущему году мы ждем аналогичные цифры прироста — также в пределах 5%, до 9,5 млн т удобрений. Говоря о более дальней перспективе — здесь возможен устойчивый рост в 5-10% в год»

Отмечается, что 5% показатель в абсолютном выражении гораздо выше с кумулятивным эффектом.

источник

Авто-репост. Читать в блоге >>> - Ренессанс Капитал поднял оценку GDR ФосАгро на 20% с $15 до $18 за штуку, подтвердив рейтинг «покупать»

- Дивидендная доходность акций Фосагро составит 2,2% - Промсвязьбанк

Акционеры ФосАгро одобрили выплату 54 руб. на акцию по итогам II квартала

Акционеры ФосАгро одобрили выплату дивидендов в размере 54 рубля на акцию (18 рублей на GDR) из нераспределенной чистой прибыли, сообщила компания. Общая сумма дивидендов, начисленных по результатам II квартала, составит почти 7 млрд рублей. Реестр для их получения закроется 15 октября.

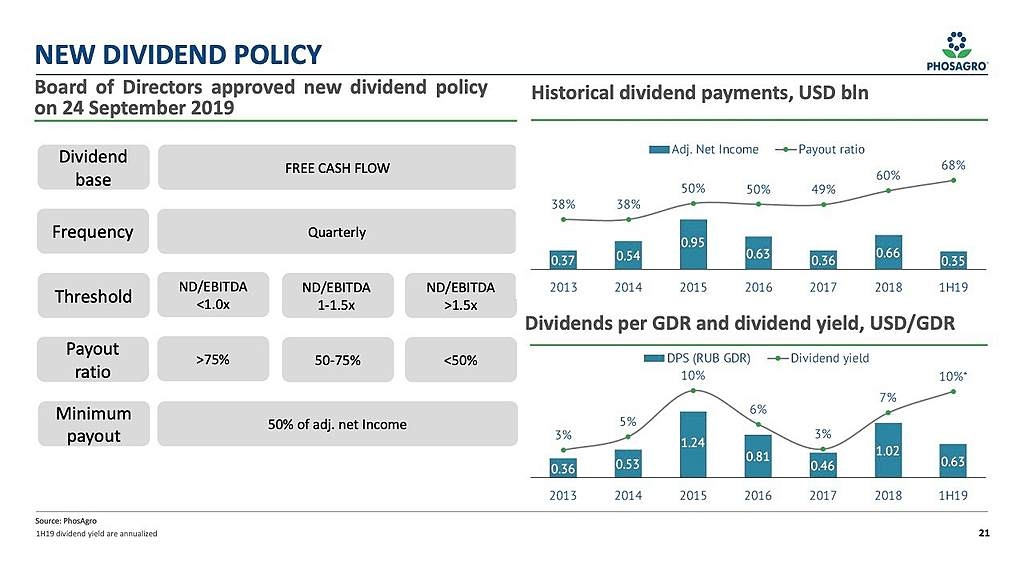

Исходя из текущей стоимости акций компании, дивидендная доходность по ним составит 2,2%. В конце сентября «ФосАгро» изменила дивидендную политику, привязав выплаты к свободному денежному потоку (FCF) и уровню долговой нагрузки. При соотношении чистого долга к EBITDA менее 1х на дивиденды планируется направлять более 75% FCF, от 1 до 1,5х — 50-75% FCF, выше 1,5х — менее 50% FCF. Текущие кредитные метрики предполагают выплаты дивидендов в коридоре 50-75% FCF, что по нашим оценкам в 2019-2020 гг может составит в среднем 14-22 млрд руб. или 4,4-6,9% от текущей капитализации.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

«ФосАгро». Обзор дивидендной политики и Стратегии-2025

«ФосАгро». Обзор дивидендной политики и Стратегии-2025Добрый вечер, уважаемые читатели.

Сегодня мы проанализируем презентацию «ФосАгро», посвящённую Стратегии-2025, которая была представлена 25 сентября в Лондоне. Стратегия охватывает основные цели компании, уточняет дивидендную политику. Дополнительно я приведу примеры аналогий с другими биржевыми участниками.

Обзор не является индивидуальной инвестиционной рекомендацией, а ставит задачей рассмотреть ключевые слайды презентации корпоративной стратегии и сделать личные выводы.

Авто-репост. Читать в блоге >>> не обоснованное падение было, через недели 2 откроют серный завод свободный денежный поток увеличится на %10 ITI Capital думаю правы. Рост на 10% для этого по факту все есть.

не обоснованное падение было, через недели 2 откроют серный завод свободный денежный поток увеличится на %10 ITI Capital думаю правы. Рост на 10% для этого по факту все есть.- На этой неделе стоит присмотреться к акциям ФосАгро, ММК и Сбербанка - ITI Capital

Российские акции.

Мы рекомендуем акции «ФосАгро» (дивидендная история), ММК и «Сбербанк» (обе бумаги неоправданно дешевели на прошлой неделе, на наш взгляд) с потенциалом роста стоимости 2–3% до конца недели («ФосАгро»: последний день для покупки акций с дивидендом – 11 октября). Кроме того, среди наших фаворитов в среднесрочном периоде остаются акции «Северстали» (годовая дивидендная доходность 12-13% и потенциал роста 15-20%) и АФК Системы (потенциальный апсайд до конца года составляет 10%, на 12 месяцев – 40%).

ITI Capital

Авто-репост. Читать в блоге >>> - ФосАгро стремится в лидеры по дивидендной доходности - ITI Capital

Инвестидея по акциям «ФосАгро»: +10% до конца января 2020 года; +25% до конца сентября 2020 года. Дата открытия: 26.09.2019 Цена открытия акции: 2479 руб. Целевой уровень цены акции: 2727 руб. до конца января 2020 г.; 3099 руб. до конца сентября 2020 г.

Текущая дивидендная доходность по акциям Фосагро составляет 2,2%, последняя дата покупки акций с дивидендом – 11 октября 2019 г. Наш прогноз следующего квартального дивиденда с учетом новой дивидендной политики предполагает еще 6,3% дивидендной доходности с датой закрытия реестра в январе 2020 г. Наконец, общая дивидендная доходность по акциям Фосагро в ближайшие 12 месяцев может составить около 15%, что является одним из самых высоких показателей на российском фондовом рынке (средний показатель 2018 г. составил 8,8%).

Наша консервативная оценка стоимости компании по методу дивидендных выплат предполагает 14%-ную потенциальную премию к текущей рыночной цене до конца 2019 г., а сравнение с аналогами – недооцененность в 21–24%. Исходя из этого, мы видим потенциал роста стоимости акций Фосагро в течение четырех месяцев на 10% (до 2727 руб./акция) и в течение 12 месяцев – на 25% (до 3099 руб./акция).

Авто-репост. Читать в блоге >>> - Стратегия ФосАгро выглядит как новый этап в развитии компании - Sberbank CIB

Вчера состоялся «день инвестора» «ФосАгро», на котором обсуждались пятилетняя стратегия, программа капиталовложений и дивидендная политика компании.

Напомним, в марте компания объявила о планах повысить годовой выпуск удобрений с 9,5 млн т в 2019 году до 11,5 млн т в 2025 году. Вчера менеджмент «ФосАгро» прокомментировал этот вопрос более подробно: прирост ожидается в основном в 2019-2022 годах, когда производство повысится на 23% за четыре года до 11,0 млн т в год (рост в среднем на 5% в год). В 2023-2025 годах компания планирует увеличить производство с 11,0 млн т дo 11,7 млн т в год (в среднем на 2% в год).

Рост будет обеспечен за счет действующих проектов на всех трех производственных площадках. Основной позитивный эффект обеспечит новая линия по выпуску NPK(S) в Балаково (чистый прирост производства на 1,1 млн т в год — около 50% совокупного роста производства ФосАгро) и линии по выпуску МАФ на Метахиме (чистый прирост производства на 0,6 млн т в год), тогда как на заводе в Череповце будут реализованы менее масштабные инициативы по устранению «узких мест», благодаря которым производство увеличится на 0,3 млн т в год.

Авто-репост. Читать в блоге >>> - Поддержку акциям ФосАгро может оказать сезонный подъем цен на удобрения в конце года - Атон

Фосагро: стратегия до 2025 – неуклонное увеличение объемов

Компания планирует к 2025 году увеличить выпуск удобрений и кормовых фосфатов на 25% (с текущих 9.5 млн т до 11.7 млн т). Капиталовложения за 2019-25 должны составить $1.1 млрд, в дополнение к уже одобренным $1.7 млрд инвестиций в действующие активы. Основные положения стратегии:

1) Увеличение мощностей на заводе в Череповце (капвложения — $390 млн), что должно увеличить выпуск продукции на 0.3 млн т, и EBITDA на $60 млн;

2) Строительство нового завода по производству MAP-удобрений на Метахиме (капвложения — $430 млн), прогнозный вклад в производство 0.6 млн т, в EBITDA — $90 млн

3) Инвестиции в производство NPK-удобрений в Балаково (капвложения $240 млн, прогнозный вклад в производство 1.1 млн т, в EBITDA $50 млн), к тому же увеличивающие степень диверсификации. Компания намерена удерживать коэффициент «чистый долг / EBITDA» на уровне 1.0-1.5x, расширять ассортимент удобрений и увеличивать пропускную способность своей железнодорожной и портовой инфраструктуры, снижая транспортные расходы.

Авто-репост. Читать в блоге >>> - Пока не стоит ожидать всплеска интереса к акциям ФосАгро - Фридом Финанс

ФосАгро (+0,37%) обновит дивидендную политику.

Выплаты будут привязаны к свободному денежному потоку и долговой нагрузке, что сделает их более прогнозируемыми. На показатель прибыли у компаний влияют факторы неденежного характера, а возможность выплачивать дивиденд обусловлена не столько наличием прибыли, сколько наличием свободных денежных средств.

Однако, до подведения итогов 3-го квартала охота на дивиденд не начнется, поэтому пока не стоит ожидать всплеска интереса к акциям.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: