| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 914,3 млрд |

| Выручка | 578,5 млрд |

| EBITDA | 218,9 млрд |

| Прибыль | 116,7 млрд |

| Дивиденд ао | 561 |

| P/E | 7,8 |

| P/S | 1,6 |

| P/BV | 4,2 |

| EV/EBITDA | 5,3 |

| Див.доход ао | 7,9% |

| ФосАгро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФосАгро акции

7060₽ -0.61%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Николай Гритчин, речь шла про сша. там всегда есть актуальная статистика, по европе только 2017 год. посмотреть бы еще латинскую америку, они закупают наши удобрения. ну и блумберг таки пишет, что из за аномально жаркой сухой погоды пшеница лучшего качества нонче.

2Zmoon, на сайте фосагро смог найти статистику по регионам только за...2013 год!!

Николай Гритчин, у фосагро в каждой презентации есть инфа по регионам (рынкам) сбыта.

Maxone, на сайте у них нет такой информации

www.phosagro.ru/investors/presentations/?set_filter=Y&arFilter%5BPROPERTY_TAGS%5D=%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5+%D1%80%D0%B5%D0%B7%D1%83%D0%BB%D1%8C%D1%82%D0%B0%D1%82%D1%8B

Нашел только здесь, на sl)Николай Гритчин, речь шла про сша. там всегда есть актуальная статистика, по европе только 2017 год. посмотреть бы еще латинскую америку, они закупают наши удобрения. ну и блумберг таки пишет, что из за аномально жаркой сухой погоды пшеница лучшего качества нонче.

2Zmoon, на сайте фосагро смог найти статистику по регионам только за...2013 год!!

Николай Гритчин, у фосагро в каждой презентации есть инфа по регионам (рынкам) сбыта.

Когда дивиденды получим? Сколько это обычно занимает?

Николай Гритчин, зависит от брокера. От Альфы пришло, что выплата будет 24.07Николай Гритчин, речь шла про сша. там всегда есть актуальная статистика, по европе только 2017 год. посмотреть бы еще латинскую америку, они закупают наши удобрения. ну и блумберг таки пишет, что из за аномально жаркой сухой погоды пшеница лучшего качества нонче.

2Zmoon, на сайте фосагро смог найти статистику по регионам только за...2013 год!!

Khjv, природные аномалии, весна и начало лета много ливней. не могли сеять, вода стояла на полях.

2Zmoon, а РЗК считает по другому

www.finanz.ru/novosti/aktsii/rzs-ozhidaet-urozhay-zerna-v-rossii-v-2019-g-v-obeme-128-mln-t-1028356953

Судя по природным аномалиям в этом году урожай будет слабый, что в свою очередь повысит цены на пшеницу и прочие с/х культуры, что в свою очередь повысит стоимость на удобрения, что думаете?

Khjv, только в реальности все наоборот…

хороший урожай -> больше денег -> нужно купить больше удобрений пока есть деньги…

DRBUZZ, а как же ну раз хорошо росло, значит и дальше так будет? И без химии справимся:)

А вот площадь весомый аргумент, только с чем уменьшение связано? Либо данные исключительно по США не отражают мировое потребление

Khjv,

сша

соя 32.4 млн гектар на 10% меньше 2018 года. кукуруза 33.8 млн га на 2% больше.

хлопок 5.5 млн га меньше на 3%. зерновые 18.4 млн га меньше на 5%.

итого засеяно 1.6 млн га меньше чем в 2018.

ес данных не нашел за этот год. меньше площадь меньше используются удобрения. свои избытки компании сша продадут. отсюда или цены на удобрения снизятся либо количество проданных.

Судя по природным аномалиям в этом году урожай будет слабый, что в свою очередь повысит цены на пшеницу и прочие с/х культуры, что в свою очередь повысит стоимость на удобрения, что думаете?

Khjv, только в реальности все наоборот…

хороший урожай -> больше денег -> нужно купить больше удобрений пока есть деньги…

Судя по природным аномалиям в этом году урожай будет слабый, что в свою очередь повысит цены на пшеницу и прочие с/х культуры, что в свою очередь повысит стоимость на удобрения, что думаете?

Khjv, логика есть)) я бы еще добавил, что для того, чтобы компенсировать низкие урожаи, с/х нужно будет больше удобрений. Больше удобрений = больше вероятности максимизации урожая.- Негативная динамика в акциях ФосАгро может продолжиться - Промсвязьбанк

Тактическая идея: «ФосАгро»- фиксируем минимальный убыток

Текущая ситуация: 26 июня мы рекомендовали к покупке акции «ФосАгро» в объеме 10% от портфеля. Бумага пробила верхнюю границу нисходящего канала, в рамках которого двигалась с сентября 2018 года. Это говорило в пользу продолжения восходящей динамики. Однако попытка роста оказалась неудачной. После дивидендного «гэпа» акции «ФосАгро» возобновили снижение и вернулись в рамки нисходящего канала, что может говорить в пользу продолжения негативной динамики.

Уровни поддержки: 2250

Уровни сопротивления: 2400, 2600, 2700, 2950

Рекомендация: В сложившихся обстоятельствах мы рекомендуем закрывать длинные позиции в акциях «ФосАгро», открытые 26 июня. С учетом полученных дивидендов убыток по позиции составил 1%, по портфелю 0,1%.

Фундаментальный штрих: Напомним, что с фундаментальной точки зрения, по нашей оценке, целевая цена по акциям «ФосАгро» находится в районе 2700 рублей.

Зварич Богдан

«Промсвязьбанк»

Авто-репост. Читать в блоге >>>

Подскажите, здесь все по честному? Мажоры прибыль через офшорные схемы не занижают? Цена экспортных поставок не занижена? Из Акрона в Фосагро переложился. Там был фри флоат меньше и смысла кидать миноритариев не было.

KUZY, смысл кидать миноритариев есть всегда, люди из дочек мечела вам в пример)

Уважаемые клиенты!

Уважаемые клиенты!

Сообщаем, что в связи с составлением 10 июля 2019 года списка акционеров ПАО «ФосАгро», имеющих право на получение дивидендов, 10 июля 2019 года расчеты по Специальным сделкам РЕПО, по первой части которых клиенты продают акции обыкновенные ПАО «ФосАгро» производятся следующим образом:

-расчеты по поставке ценных бумаг и оплате по первой части Специальной сделки РЕПО — в момент заключения сделки РЕПО 10.07.2019.

-расчеты по поставке ценных бумаг по второй части Специальной сделки РЕПО — после окончания торгов 10.07.2019.

-расчеты по оплате по второй части Специальной сделки РЕПО — в 9-00 11.07.2019.

Таким образом, клиенты — продавцы по первой части Специальной сделки РЕПО (то есть клиенты, открывшие длинные маржинальные позиции по вышеуказанным акциям или под обеспечение вышеуказанными акциями) будут являться собственниками акций, которые являются предметом Специальной сделки РЕПО, и, следовательно, будут включены в список лиц, имеющих право на получение дивидендов.

Управление клиентской поддержки Банка ВТБ (ПАО)

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

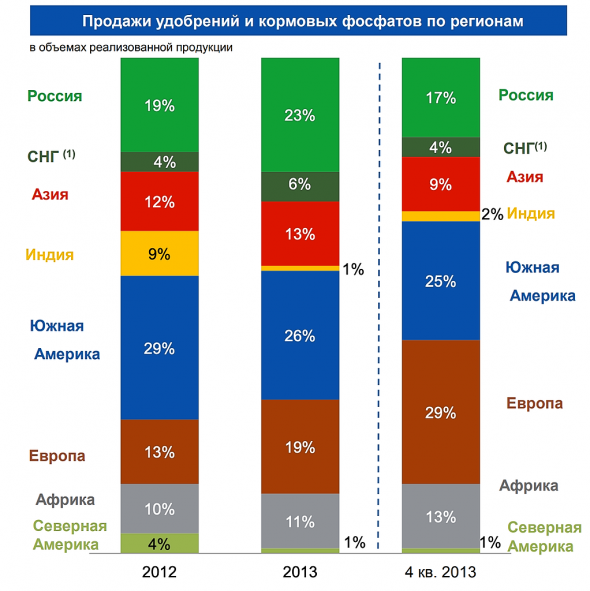

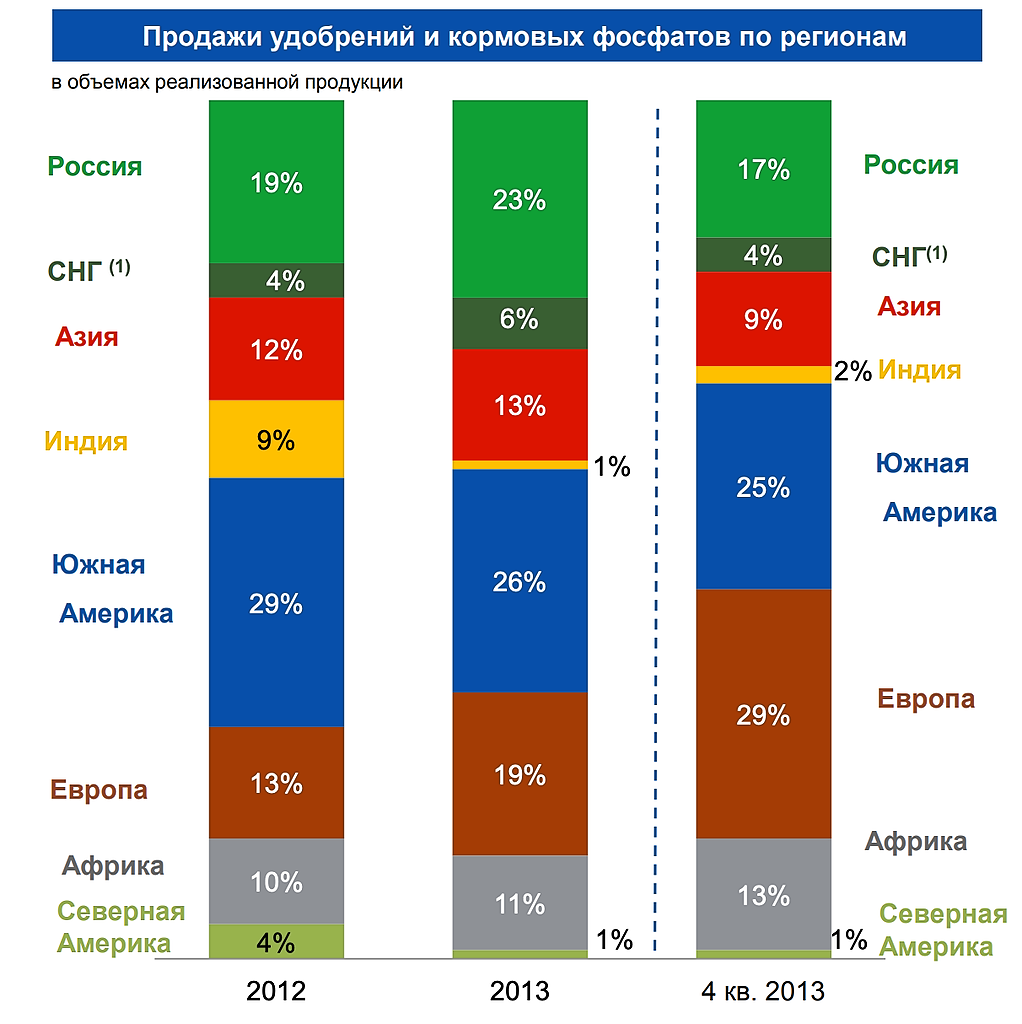

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: