Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИнвестиционный анализ Фосагро (что там делает Джим Роджерс?)

blog.financemarker.ru/fosaghro/

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 827,8 млрд |

| Выручка | 578,5 млрд |

| EBITDA | 218,9 млрд |

| Прибыль | 116,7 млрд |

| Дивиденд ао | 474 |

| P/E | 7,1 |

| P/S | 1,4 |

| P/BV | 3,8 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 7,4% |

| ФосАгро Календарь Акционеров | |

| 29/05 Финрезультаты за I квартал | |

| Прошедшие события Добавить событие | |

ФосАгро акции

6392₽ -1.13%

-

Прогноз ФосАгро по производству удобрений в 2019 году пока достижим - Атон

Прогноз ФосАгро по производству удобрений в 2019 году пока достижим - Атон

Фосагро: Производство во 2К19 +6% г/г, прогноз в 9.4 млн тонн за 2019 год подтверждён — НЕЙТРАЛЬНО

Фосагро опубликовала операционные результаты за 2К19. Объем производства удобрений составил 2.36 млн тонн, (+5.8% г/г), компания подтвердила прогноз в 9.4 млн тонн за год (показатель первого полугодия составляет приличные 50% от прогноза на 2019 год). Продажи упали до 2.16 млн т (-3.9%) благодаря эффекту высокой базы из-за реализации запасов карбамида в 2К19. Компания подтвердила, что рынок по-прежнему испытывает трудности связанные с ростом поставок из OCP и Маадена, и надеется, что этот рост будет частично сбалансирован приближающимся осенним сезоном в Европе и СНГ. Мы имеем рейтинг ВЫШЕ РЫНКА по Фосагро, которая торгуется по консенсус-мультипликатору EV/EBITDA 2019П на уровне 5.6х, против собственного 5-летней средней в 6.2x и Mosaic по 7.1x.

Атон

· Общий объем производства удобрений увеличился на 5.8% г/г и 0.5% кв/кв. Доля производства фосфорсодержащих удобрений увеличилась на 6.4%, составив 1,78 млн. тонн. Производство азотных удобрений увеличилось на 3.9% г/г.

Авто-репост. Читать в блоге >>>- Акции ФосАгро интересны дивидендной доходностью свыше 8% - ИК QBF

Производитель удобрений «ФосАгро» представил операционные результаты за 2 квартал 2019 года. Компания продолжила тренд на увеличение производства удобрений, который наблюдается уже 10 лет: в отчетном периоде производство удобрений выросло на 5,8% г/г до 2,36 млн тонн, а за 1 полугодие 2019 года – на 3,4% г/г до 4,7 млн тонн. Таким образом, «ФосАгро» выполнила план по производству удобрений в 2019 году ровно наполовину: к концу 2019 года производство удобрений должно вырасти до 9,4 млн тонн, из которых 2,2 млн тонн – азотные удобрения и 7,2 млн тонн – фосфорные удобрения. За первое полугодие их производство увеличилось соответственно на 2,5% до 1,14 млн тонн и на 3,7% до 3,56 млн тонн.

Несмотря на рост производства удобрений, их продажи снизились во 2 квартале 2019 года на 3,9% г/г до 2,16 млн тонн – в основном, из-за азотных удобрений, продажи которых просели на 11,6% г/г до 530,9 тыс. тонн. Тем не менее за первое полугодие продажи удобрений все же выросли на 0,8% г/г до 4,7 млн тонн, в основном за счет увеличения продаж фосфорных удобрений на 4,6% г/г до 3,56 млн тонн. Компания отметила негативные рыночные колебания из-за погодных факторов в Северной Америке. Отчасти их удалось сгладить за счет увеличения продаж на отечественном рынке во 2 квартале (в годовом выражении на 37% г/г до 0,8 млн тонн), при этом доля рынка РФ в структуре продаж достигла 36%. «ФосАгро» ожидает продолжения положительной динамики на рынке РФ и в 3 квартале текущего года.

Авто-репост. Читать в блоге >>>  Фосагро - в 1 п/г производство удобрений увеличилось на 3,4%

Фосагро - в 1 п/г производство удобрений увеличилось на 3,4%

ПАО «ФосАгро» объявляет операционные результаты за 2 квартал и 1 полугодие 2019 г.

Общий объем производства фосфорсодержащих и азотных удобрений во 2 квартале вырос на 6,4% и 3,9% год-к-году соответственно, в то время как продажи снизились на 3,9% год-к-году и составили 2,2 млн тонн.

генеральный директор ПАО «ФосАгро» Андрей Гурьев:

Мы нарастили продажи на внутреннем рынке, увеличение которых, как ожидается, сохранится и в следующем квартале. Помимо этого, мы значительно нарастили наше присутствие на рынке СНГ

Наша стратегия, ориентированная на более глубокое проникновение в цепочку дистрибуции и обеспечение присутствия на локальном рынке за счет открытия новых региональных офисов, позволила Компании быстро отреагировать на первые признаки восстановления спроса в Европе, увеличив объем поставок на 16% в годовом исчислении до почти 0,5 млн тонн во 2 квартале 2019 года.

релиз

Авто-репост. Читать в блоге >>>- 2Zmoon, расти бумага будет еще года четыре или как минимум стабильна. там как ситуация сложится. новая метла по новому метет

Николай Гритчин, речь шла про сша. там всегда есть актуальная статистика, по европе только 2017 год. посмотреть бы еще латинскую америку, они закупают наши удобрения. ну и блумберг таки пишет, что из за аномально жаркой сухой погоды пшеница лучшего качества нонче.

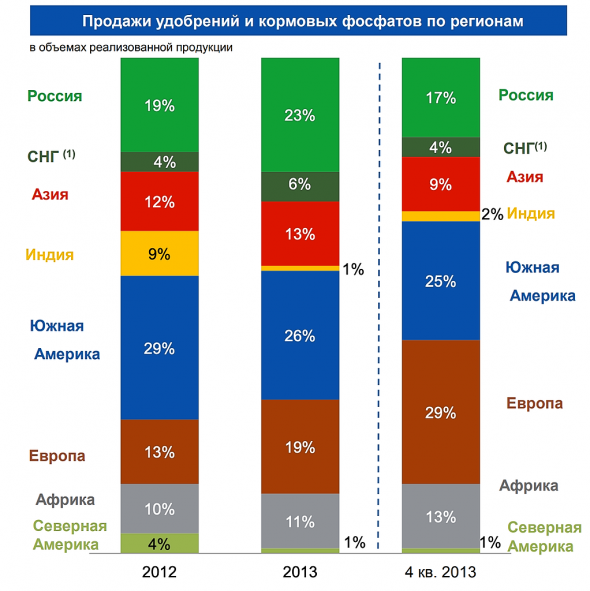

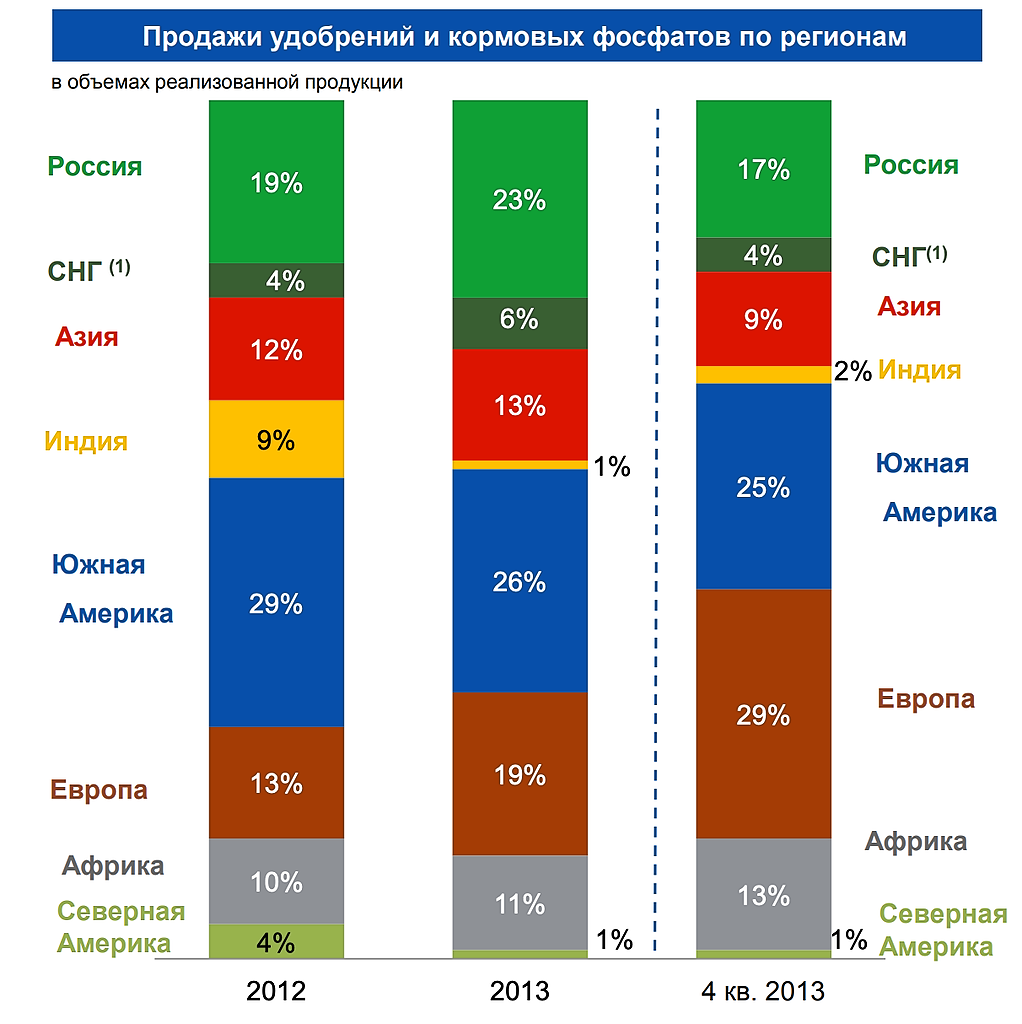

2Zmoon, на сайте фосагро смог найти статистику по регионам только за...2013 год!!

Николай Гритчин, у фосагро в каждой презентации есть инфа по регионам (рынкам) сбыта.

Maxone, на сайте у них нет такой информации

www.phosagro.ru/investors/presentations/?set_filter=Y&arFilter%5BPROPERTY_TAGS%5D=%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5+%D1%80%D0%B5%D0%B7%D1%83%D0%BB%D1%8C%D1%82%D0%B0%D1%82%D1%8B

Нашел только здесь, на sl)Николай Гритчин, речь шла про сша. там всегда есть актуальная статистика, по европе только 2017 год. посмотреть бы еще латинскую америку, они закупают наши удобрения. ну и блумберг таки пишет, что из за аномально жаркой сухой погоды пшеница лучшего качества нонче.

2Zmoon, на сайте фосагро смог найти статистику по регионам только за...2013 год!!

Николай Гритчин, у фосагро в каждой презентации есть инфа по регионам (рынкам) сбыта.

Когда дивиденды получим? Сколько это обычно занимает?

Николай Гритчин, зависит от брокера. От Альфы пришло, что выплата будет 24.07Николай Гритчин, речь шла про сша. там всегда есть актуальная статистика, по европе только 2017 год. посмотреть бы еще латинскую америку, они закупают наши удобрения. ну и блумберг таки пишет, что из за аномально жаркой сухой погоды пшеница лучшего качества нонче.

2Zmoon, на сайте фосагро смог найти статистику по регионам только за...2013 год!!

Khjv, природные аномалии, весна и начало лета много ливней. не могли сеять, вода стояла на полях.

2Zmoon, а РЗК считает по другому

www.finanz.ru/novosti/aktsii/rzs-ozhidaet-urozhay-zerna-v-rossii-v-2019-g-v-obeme-128-mln-t-1028356953

Судя по природным аномалиям в этом году урожай будет слабый, что в свою очередь повысит цены на пшеницу и прочие с/х культуры, что в свою очередь повысит стоимость на удобрения, что думаете?

Khjv, только в реальности все наоборот…

хороший урожай -> больше денег -> нужно купить больше удобрений пока есть деньги…

DRBUZZ, а как же ну раз хорошо росло, значит и дальше так будет? И без химии справимся:)

А вот площадь весомый аргумент, только с чем уменьшение связано? Либо данные исключительно по США не отражают мировое потребление

Khjv,

сша

соя 32.4 млн гектар на 10% меньше 2018 года. кукуруза 33.8 млн га на 2% больше.

хлопок 5.5 млн га меньше на 3%. зерновые 18.4 млн га меньше на 5%.

итого засеяно 1.6 млн га меньше чем в 2018.

ес данных не нашел за этот год. меньше площадь меньше используются удобрения. свои избытки компании сша продадут. отсюда или цены на удобрения снизятся либо количество проданных.

Судя по природным аномалиям в этом году урожай будет слабый, что в свою очередь повысит цены на пшеницу и прочие с/х культуры, что в свою очередь повысит стоимость на удобрения, что думаете?

Khjv, только в реальности все наоборот…

хороший урожай -> больше денег -> нужно купить больше удобрений пока есть деньги…

Судя по природным аномалиям в этом году урожай будет слабый, что в свою очередь повысит цены на пшеницу и прочие с/х культуры, что в свою очередь повысит стоимость на удобрения, что думаете?

Khjv, логика есть)) я бы еще добавил, что для того, чтобы компенсировать низкие урожаи, с/х нужно будет больше удобрений. Больше удобрений = больше вероятности максимизации урожая.

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: