🧪🌾 Фосагро установила новый рекорд

🏆 Компания выпустила ударный операционный и финансовый отчеты по итогам 2022 года. Но все ли так радужно будет в 2023 году? Попробуем сегодня разобраться.

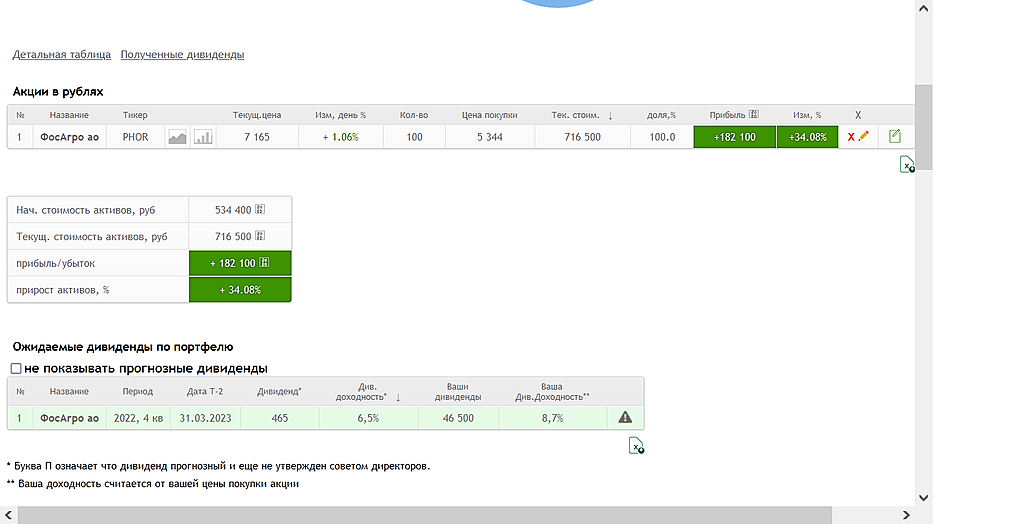

📈 За 2022 год бизнесу удалось произвести более 11,1 млн т. удобрений и прочей химической продукции, что на 4,6% больше результатов 2021 года. Объемы реализации также превысили 11 млн т., что выше позапрошлогоднего результата на 6,4%. Картина в операционных результатах достаточно уверенная, несмотря на кризис и санкции против РФ.

🦠 Из-за разрыва цепочек поставок после пандемии 2020 года, а также на фоне энергетического кризиса в ЕС и Китае, цены на все виды удобрений сильно выросли, что видно по графику (скрин). Это позволило многим российским компаниям, которые работали над издержками, показать рекордные финансовые результаты.

📈 Выручка Фосагро за 2022 год выросла на 35,4% г/г до 569,5 млрд руб. EBITDA прибавила 39% г/г до 266,9 млрд руб. Чистая прибыль (без учета курсовых разниц) увеличилась на 39,7% г/г. Сектор отечественных удобрений бесспорно стал бенефициаром проблем у конкурентов, как на Западе, так и на Востоке из-за их возросших расходов на электроэнергию и сырье.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

")