Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЯ пытаюсь на пальцах...

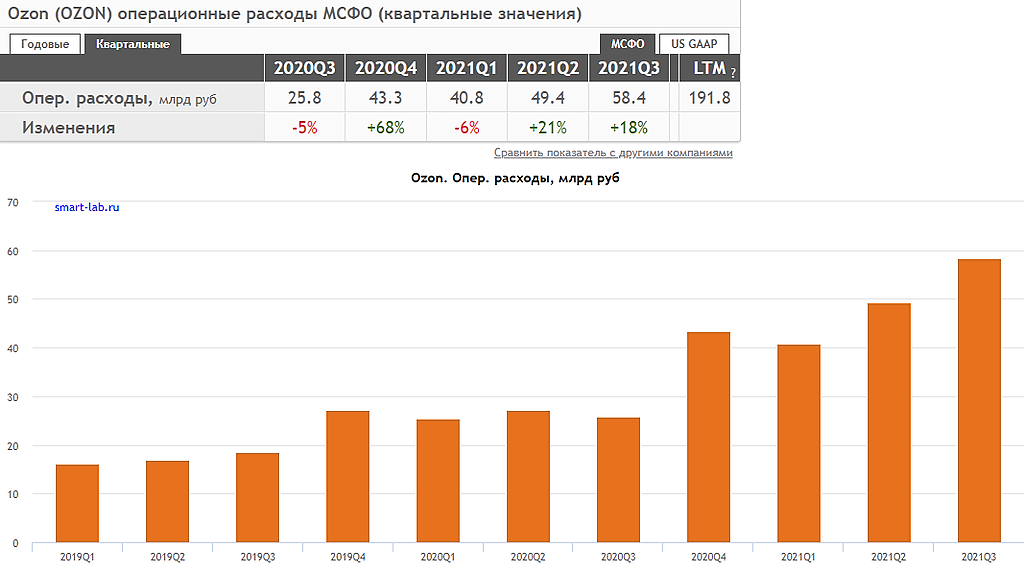

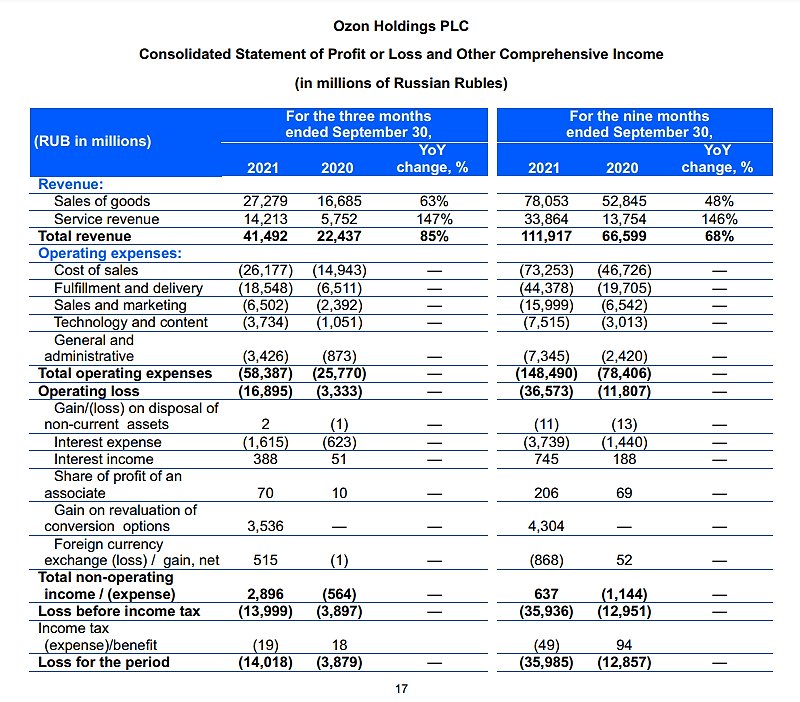

«Показатель скорректированная EBITDA составил -11,3 млрд руб. по сравнению с -1,9 млрд руб. в III квартале 2020 г. Снижение маржи связано с временным давлением на издержки из-за большого количества недавно запущенных объектов фулфилмента и логистики, а также со стратегическими инвестициями в продажи и маркетинг, технологии и продукты.

На скорректированный показатель EBITDA повлияли разовые затраты на НИОКР в размере 370 млн руб., а также корректировки в оценках резервов под запасы в размере около 500 млн руб. Без данных факторов скорректированная EBITDA составила бы -10,4 млрд руб.

Чистый убыток в III квартале составил -14,0 млрд руб. по сравнению с -3,9 руб. млрд в III квартале 2020 г.

Капитальные затраты в III квартале 2021 г. составили 4,6 млрд руб. По сравнению с 1,7 млрд руб. в III квартале 2020 г., в основном состоящих из платежей за оборудование для фулфилмента, компьютерного и иного оборудования.»

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/ozon-opublikoval-otchet-za-iii-kvartal

— Так где все-таки главные дыры? 1й крупный кусок в убытках это капзатраты. Ну ладно, можно понять…

2й — НИОКР, понятно, но это лимоны, а не ярды. А еще-то где 5-6 ярдов потерялись? «Временное давление на издержки»? А почему оно временное, если капзатраты мы уже отложили в сторону?

Strelyanyj, не бей лежачего. При таких раскладах жить ОЗОНу еще год, думаю, от силы.

Они наращивают долги т.к боятся тратить деньги.

Скоро, видимо, услышим писки о том, что «озон срочит платежи».

Прямые затраты (ну по отчету) на обработку заказов — 165% от комиссий, полученных за эти заказы.

Валовая прибыль 1Р еще упала — 4% вместо 4.5% во 2 квартале.

Банда Анонимов, подскажи пожалуйста, ты несколько раз выигрывал призы за комментарии к отчетам, но ни разу не дал нам свои реквизиты, тебя просто не учитывать при распределении призов?

Тимофей Мартынов, я уже писал — деньги мне не нужны. Если можно деньги, которые я выиграл пустить на любцю благотворительность — будет отлично.

Понятно, что их немного, но все же.