Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКто то скупает по 3000р, наверное сам Озон, целый день цена стоит у этой отметки

Кеша Пипеткин, ну да, 3000 давно упирается. Но ничего кроме психологии под этим нет — вопрос времени.

В США доллары, так что им, в теории укатать ниже проще )

Посмотрим в 17:30… мне кажется, что укатают.

Банда Анонимов, Тут еще вот какая подоплека. Сегодня паника из-за нового штамма, а это может возродить у онлайн-ретейлеров надежды на локдауны. Вот OZON и придерживают на случай хайпа.

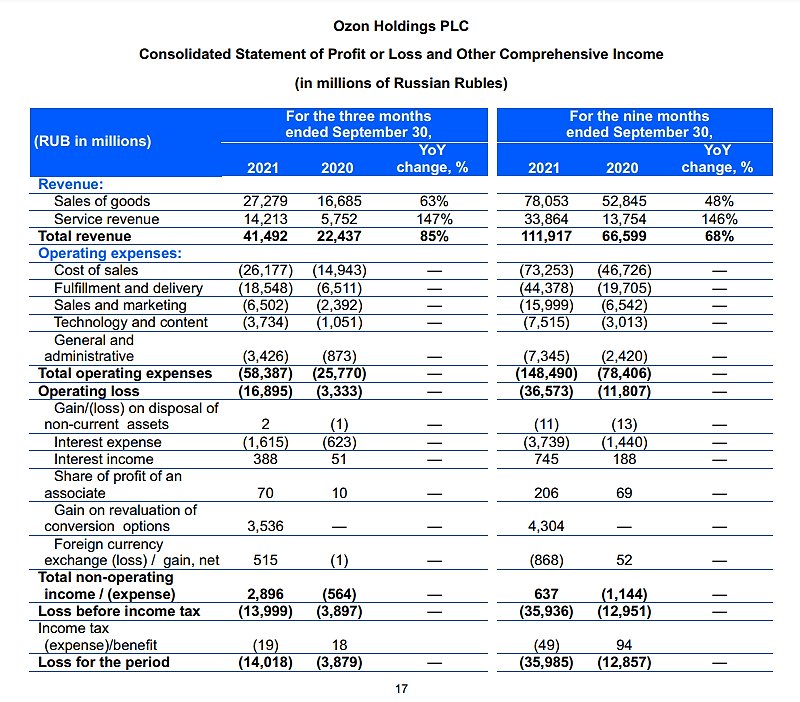

Strelyanyj, и что дальше? Проблема ОЗОНа не в том, что у него обороты не растут. А том, что у него убытки растут быстрее оборота.

Поэтому чем быстрее они будут расти, тем быстрее у них кончатся деньги. Вот и все, вот и все )

Кстати, еще одна тема — такое впечатление, что ОЗОН выкупил всю рекламу везде ) от биллбордов до телеги.

Это, конечно, круто в отрыве от финрезов, но еще раз говорит о том, что без покупки траффика они неспособны дальше развиваться… то есть затраты будут только расти.

Банда Анонимов, про фундаментальные факторы все понятно. Но OZON изначально двигался и все еще дергается на спекуляциях. Как бы он иначе залетел в стратосферу в начале года? Поэтому спекулятивные драйверы тоже стоит просчитывать для выбора точки входа. Будь-то в лонг или шорт.

Strelyanyj, мне кажется, вы совсем не понимаете, как это работает.

Взлетел он на IPO исключительно на своевременной продаже «сказки про русский амазон» тупому хомячью, которое покупало по принципу «нет времени объяснять, надо тариться на IPO».

К тому же Data Insight (которые вообще ни разу не аналитики) напрогнозили там всем рост екома в разы, что было дичью даже по тем временам.

И полгода это все ехало потому, что хомячье не читает отчеты, а тупо радуется, что GMV растет. Надо сказать, что они даже не знают что такое GMV ) но радости это не мешало.

А дальше сначала инвестбанкиры (которые так же не особо разбираются в теме), а потом уже даже хомяки начали понимать, что «что-то пошло не так», когда увидели цифры.

И вот мы тут)

Банда Анонимов, так все, что вы описали и есть спекуляции. Иначе говоря, когда массы принимают желаемое за действительное, верят сказочным прогнозам и покупают меме-акции. И это нужно учитывать. Не дай бог шортить какой-нибудь GameStop, Express или Microvision на хайпе, как бы низко вы не оценивали их фундаментал.

Strelyanyj, я не вижу сейчас рисков в шорте озона — да, в моменте он может отстрелить на 6%, но этого хватит на пару дней и все.

Надо просто рассчитывать, чтобы при таком пинке марджинколла не было.