Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Интересно, как это скажется на бизнесе компании, основные услуги ассоциируется с его именем. Я лично не имею ничего против Олега, а его продукты, особенно банк до сих пор используют его имя.

Мало того, что банк используют его имя, у нас целая улица в Пушкине названа в честь него, где он варил свое пиво.

Тут конечно основная суть в срочном ребредниге, на которую будет обязан пойти банк, а идти на эту меру ему как мы видим очень не хочется.

То есть банк получается может потерять свою либеральную репутацию, соответственно будет отток средств и клиентов.

Они молодцы, что успели незаметно переименовать свой продукт «tinkoff инвестиции», просто в «инвестиции», хотя может тут постарался эффект Манделы. :))

Я теперь не уверен, что тинькофф банк будет вообще интересен, после ребрендинга и тех изменений, которые уже есть. Лично я перешел на Озон банк, там вообще, чтоб получить карту не надо ничего делать, нажал, получил, закачал в nfs в смартфоне. Потом еще и физическую пришлют, при этом никакие приставы ничего не сдернут, так нет лицевого счета итд. А вот СБП ради бога, но не много.

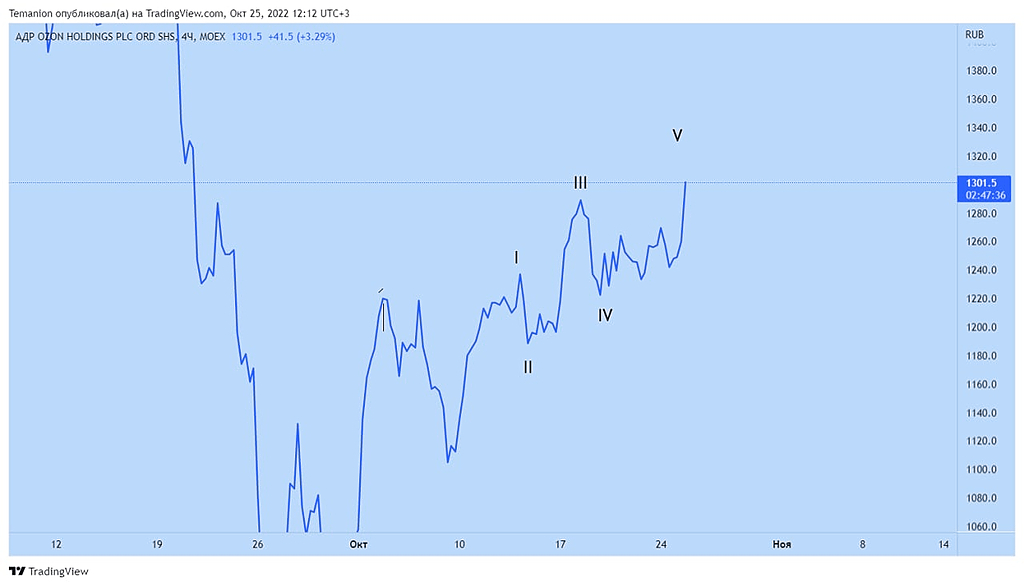

В общем шортим тинек, тарим озон.

Поверхностно, глупо, но всегда работает.

Авто-репост. Читать в блоге >>>