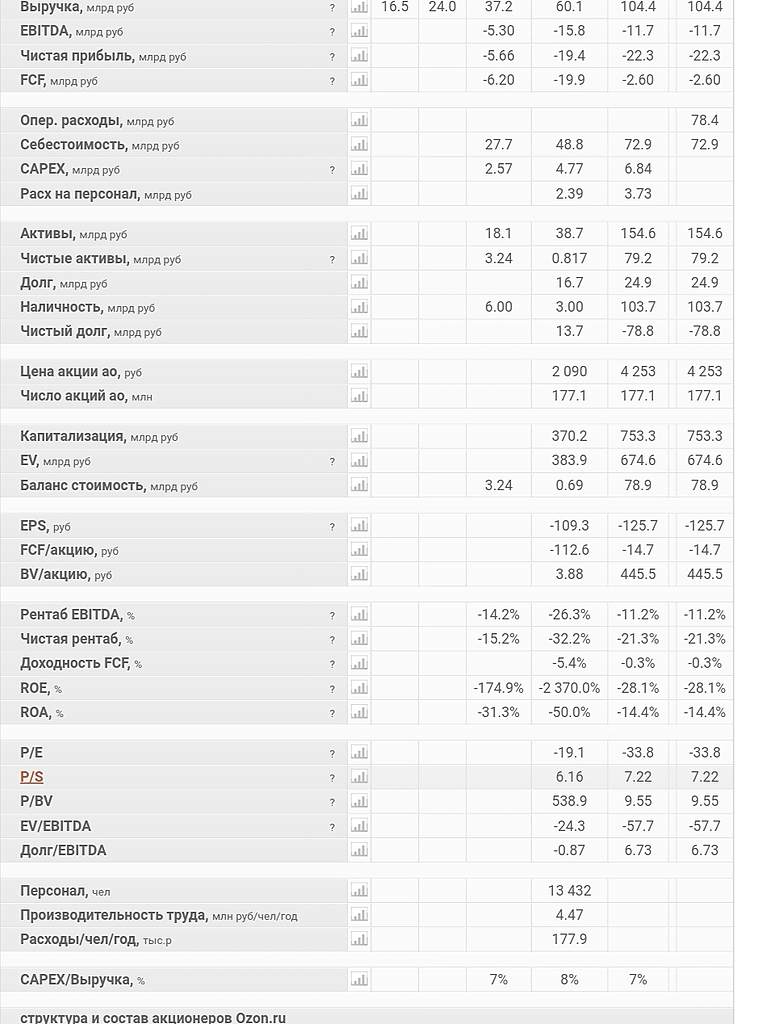

Скорр EBITDA OZON 20 г МСФО -₽11.7 млрд

Ozon

ожидает роста GMV компании, включая услуги, на 90% или потенциально больше в течение всего 2021 года по сравнению с полным 2020 годом.

Ozon

ожидает, что капитальные затраты составят от 20 до 25 миллиардов рублей в течение всего 2021 года

ИТОГИ 2020 г:

· Количество заказов выросло до 73,9 млн, увеличившись на 132% в годовом исчислении по сравнению с 31,8 млн заказов, выполненных в 2019 году.

· GMV вкл. объем услуг увеличился до 197,4 млрд руб. с ускорением роста до 144% в годовом исчислении по сравнению с 80,8 млрд руб. в 2019 году.

· Доля рынка достигла 47,8% в процентах от GMV вкл. услуг, по сравнению с 17,4% в 2019 году.

· Скорректированная

EBITDA в размере отрицательных 11,7 млрд руб. по сравнению с отрицательными 15,8 млрд руб. в 2019 году в целом соответствовала ожиданиям руководства, при этом Скорректированная EBITDA в процентах от GMV вкл. услуги на отрицательном уровне 5,9% улучшились с отрицательных 19,6% в 2019 году.

· Денежный поток от операционной деятельности увеличился до 6,6 млрд руб. по сравнению с отрицательными 14,3 млрд руб. в 2019 году.

· Свободный денежный поток составил отрицательные 2,6 млрд руб. по сравнению с отрицательными 19,9 млрд руб. в 2019 году.

· По состоянию на 31 декабря 2020 года денежные средства и их эквиваленты составляли 103,7 млрд руб.

сообщениеАвто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций