| Число акций ао | 216 млн |

| Номинал ао | 0.0780882 руб |

| Тикер ао |

|

| Капит-я | 937,8 млрд |

| Выручка | 906,0 млрд |

| EBITDA | 131,7 млрд |

| Прибыль | -15,7 млрд |

| Дивиденд ао | 143,55 |

| P/E | -59,6 |

| P/S | 1,0 |

| P/BV | -6,8 |

| EV/EBITDA | 8,5 |

| Див.доход ао | 3,3% |

| OZON | ОЗОН Календарь Акционеров | |

| Прошедшие события Добавить событие | |

OZON | ОЗОН акции

4333.5₽ +0.87%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Было бы неплохо если бы хотя бы на 10-15 % от суммы заявки дали бы акций в ходе IPO

alm, таришь? думаешь унесут вверх после начала торгов?

Тимофей Мартынов, если ничего плохого не произойдет то думаю открытие торгов будет около 35 долл при размещении 30 долл

alm, на основании чего ты строишь такие предположения?

просто за счет того, что купили не все кто хотел?

Тимофей Мартынов, во первых переподписка 20-25 раз и во вторых динамика kaspi.kz после IPO

alm, ого.

А была уже новость про переподписку 20-25 раз?

Чето не верится.

Ты хочешь сказать что заявок на $20 млрд выставили?

Тимофей Мартынов, переподписка в 20 раз это моя личная оценка

точно узнаем завтра

alm, ого.

А опираясь на какие данные ты так оцениваешь?

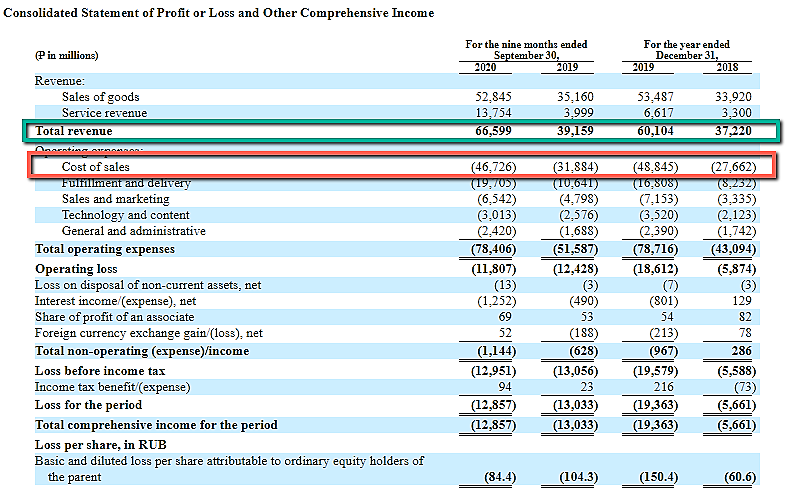

чисто интуитивно?- Главная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020 озон сидит исключительно на вере в светлое будущее, и если менеджмент не прожрет все бабки, то оно у него будет.

Cucumber81, отчет посмотрите — там косты на управление ни о чем.

Все сожрала логистика. Так что оно тупо не летит :)

Вера в будущее должна быть основана на модели и бизнес-плане, иначе это просто секта.

Банда Анонимов, Бизнес модель такая):

1. Завлечь предпринимателей открывать пункты доставки за процент

2. Завлечь водителей перевозить товар из города 1 в город 2, попуткой, блаблакар))) за процент

3. Завлечь продавцов у себя держать товар, а не юзать склады Озона.

4. Получать процент тупо за размещение на сайте.

Profit!!!Ну норм, если доля на рынке будет большая, то может прокатить...

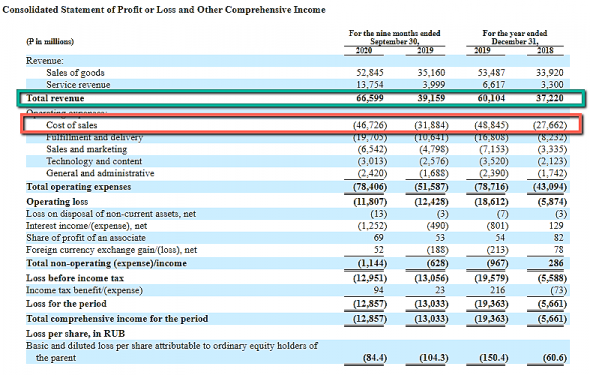

P.S. Это всего лишь моя фантазия)Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну здесь доходы от сервиса маркета прут, а продажи своего товара растут медленнее. Явно делают ставку на маркетплейс. Сколько будет на следующий год доходы от маркета? 20,30 ярдов?

khornickjaadle, и куда они прут?

За 9 месяцев доход тотал 39.15 -> 66.6: +70%

Расходы на фулфиллмент и логистику 10.6 -> 19.7: +85%

Вот это эффект масштаба, епта :)

Косты на логистику растут быстрее оборота.

То есть можно угадать, что логистика маркетплейса стоит сильно больше, чем своего товара.

Причем намного.

Велкам ту зе фьюче ))

Банда Анонимов, Ну там рост в разы идёт комиса от маркета, а рост расходов только на 85%. Вот и непонятно как будет маркет расти.Пользуюсь озоном постоянно, как магазин очень нравится — цены низкие, постоянно какие скидки в самом магазе и по карте мир ещё 10% кэшбек, пункты выдачи пооткрывали в каждом доме, доставляют быстро, упаковывают чрезвычайно тщательно (мусор!!!!), какую-то дешманскую фигню в заказе собирают от разных поставщиков и привозят бесплатно.

Не понимаю, как это может генерить прибыть :) ipo пропускаю

Kris, тут другая ситуация. Тут вопрос надо ставить (имхо): сколько будет стоить ОЗОН если он начнёт генерить прибыль? О текущей цене можно будет только мечтать. Так как рынки живут ожиданиями, а не фактами. В марте все боялись и ждали 2ое дно, факты были ужасными, а вон как случилось.

Vanger, при текущей модели он технически не может генерировать прибыль.

Ниже я написал.

Рост оборота 70% рост прямых затрат на логистику этого оборота 85%.- озон пробует разные способы выдачи и т.п., у нас в городе сначала все возили в мтс, потом поставили шкафчики, сейчас есть пункт выдачи с сотрудниками, автопарк обновился, вот видимо затраты на логистику и растут, но оне будут расти вечно

Пользуюсь озоном постоянно, как магазин очень нравится — цены низкие, постоянно какие скидки в самом магазе и по карте мир ещё 10% кэшбек, пункты выдачи пооткрывали в каждом доме, доставляют быстро, упаковывают чрезвычайно тщательно (мусор!!!!), какую-то дешманскую фигню в заказе собирают от разных поставщиков и привозят бесплатно.

Не понимаю, как это может генерить прибыть :) ipo пропускаю

Kris, тут другая ситуация. Тут вопрос надо ставить (имхо): сколько будет стоить ОЗОН если он начнёт генерить прибыль? О текущей цене можно будет только мечтать. Так как рынки живут ожиданиями, а не фактами. В марте все боялись и ждали 2ое дно, факты были ужасными, а вон как случилось.

Виктор, было 2 случая особого кретинизма. Уже не помню в чем суть, но в одном случае 2-недельные переговоры по поводу проблемы, во-втором — недельные...

Замечено, что они всегда готовы предложить баллы на счет в виде извинения, но решить основную проблему так и не могут…

КРЫС, значит, проблема не в клозетах… ©Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну здесь доходы от сервиса маркета прут, а продажи своего товара растут медленнее. Явно делают ставку на маркетплейс. Сколько будет на следующий год доходы от маркета? 20,30 ярдов?

khornickjaadle, и куда они прут?

За 9 месяцев доход тотал 39.15 -> 66.6: +70%

Расходы на фулфиллмент и логистику 10.6 -> 19.7: +85%

Вот это эффект масштаба, епта :)

Косты на логистику растут быстрее оборота.

То есть можно угадать, что логистика маркетплейса стоит сильно больше, чем своего товара.

Причем намного.

Велкам ту зе фьюче ))- Кстати комиссия маркетплейса 2019 = 0,85 млрд

Комиссия 9мес2020 = 9,7 млрд

рост в 10 раз  Заказываю на озоне больше 5 лет. 70 заказов почти на 500т.р. Фактически я почти все покупаю на озоне, кроме продуктов, т.к живу за 1500 км от Москвы. А так бы еще и их заказывал. Проблем почти не было, доставка быстрая, если что-то не так, всегда компенсируют без лишних разбирательств

Заказываю на озоне больше 5 лет. 70 заказов почти на 500т.р. Фактически я почти все покупаю на озоне, кроме продуктов, т.к живу за 1500 км от Москвы. А так бы еще и их заказывал. Проблем почти не было, доставка быстрая, если что-то не так, всегда компенсируют без лишних разбирательств- Итак, GMV=121,566 млрд

Доля маркетплейса=45%

то есть 54,7 млрд руб (так или не так?)

Marketplace commission = 9,667

То есть валовая доходность партнерских продаж = 17,7%

Чето дохрена

Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну здесь доходы от сервиса маркета прут, а продажи своего товара растут медленнее. Явно делают ставку на маркетплейс. Сколько будет на следующий год доходы от маркета? 20,30 ярдов?Было бы неплохо если бы хотя бы на 10-15 % от суммы заявки дали бы акций в ходе IPO

alm, таришь? думаешь унесут вверх после начала торгов?

Тимофей Мартынов, если ничего плохого не произойдет то думаю открытие торгов будет около 35 долл при размещении 30 долл

alm, на основании чего ты строишь такие предположения?

просто за счет того, что купили не все кто хотел?

Тимофей Мартынов, во первых переподписка 20-25 раз и во вторых динамика kaspi.kz после IPO

alm, kaspi это финтех, вы о чем вообще? И они конкретно прибыльные.

Пипец, конечно, уж простите — ну еще можно ТКС туда же — фигле )

Банда Анонимов, ткс кстати когда делал ipo был убыточным, разместился норм, но потом пришел кризис и почти сожрал его.

Cucumber81, кого сожрал? У ТКС все в порядке, дядь :)

И модель ТКС была нормальная и планы там были понятны. А у ОЗОНа нет никаких планов, а текущая модель не может быть прибыльной.

Банда Анонимов, ткс торговался по 2 $ после ipo когда кризис пришел- После размещения активы на акцию вырастут:

our net tangible book value at September 30, 2020 would have been P57,904 million ($753 million), or P327 ($4.25) per ordinary share and per ADS

- Our net tangible book value as of September 30, 2020 was negative P5,789 million or negative $75 million and net tangible book value per ordinary share was negative P40.85 or negative $0.53 per share and per ADS.

озон сидит исключительно на вере в светлое будущее, и если менеджмент не прожрет все бабки, то оно у него будет.

Cucumber81, отчет посмотрите — там косты на управление ни о чем.

Все сожрала логистика. Так что оно тупо не летит :)

Вера в будущее должна быть основана на модели и бизнес-плане, иначе это просто секта.Было бы неплохо если бы хотя бы на 10-15 % от суммы заявки дали бы акций в ходе IPO

alm, таришь? думаешь унесут вверх после начала торгов?

Тимофей Мартынов, если ничего плохого не произойдет то думаю открытие торгов будет около 35 долл при размещении 30 долл

alm, на основании чего ты строишь такие предположения?

просто за счет того, что купили не все кто хотел?

Тимофей Мартынов, во первых переподписка 20-25 раз и во вторых динамика kaspi.kz после IPO

alm, kaspi это финтех, вы о чем вообще? И они конкретно прибыльные.

Пипец, конечно, уж простите — ну еще можно ТКС туда же — фигле )

Банда Анонимов, ткс кстати когда делал ipo был убыточным, разместился норм, но потом пришел кризис и почти сожрал его.

Cucumber81, кого сожрал? У ТКС все в порядке, дядь :)

И модель ТКС была нормальная и планы там были понятны. А у ОЗОНа нет никаких планов, а текущая модель не может быть прибыльной.- Во, тут целая секция есть про то, куда собираются бабки от ИПО потратить:

www.sec.gov/Archives/edgar/data/1822829/000119312520295876/d29162df1a.htm#rom29162_9

И там они не сказали ничего внятного.

Типа потратим на общие цели

🤦♂️

We intend to use the net proceeds from this offering and the Concurrent Private Placements for general corporate purposes

- озон сидит исключительно на вере в светлое будущее, и если менеджмент не прожрет все бабки, то оно у него будет.

Было бы неплохо если бы хотя бы на 10-15 % от суммы заявки дали бы акций в ходе IPO

alm, таришь? думаешь унесут вверх после начала торгов?

Тимофей Мартынов, если ничего плохого не произойдет то думаю открытие торгов будет около 35 долл при размещении 30 долл

alm, на основании чего ты строишь такие предположения?

просто за счет того, что купили не все кто хотел?

Тимофей Мартынов, во первых переподписка 20-25 раз и во вторых динамика kaspi.kz после IPO

alm, kaspi это финтех, вы о чем вообще? И они конкретно прибыльные.

Пипец, конечно, уж простите — ну еще можно ТКС туда же — фигле )

Банда Анонимов, ткс кстати когда делал ipo был убыточным, разместился норм, но потом пришел кризис и почти сожрал его.Было бы неплохо если бы хотя бы на 10-15 % от суммы заявки дали бы акций в ходе IPO

alm, таришь? думаешь унесут вверх после начала торгов?

Тимофей Мартынов, если ничего плохого не произойдет то думаю открытие торгов будет около 35 долл при размещении 30 долл

alm, на основании чего ты строишь такие предположения?

просто за счет того, что купили не все кто хотел?

Тимофей Мартынов, во первых переподписка 20-25 раз и во вторых динамика kaspi.kz после IPO

alm, kaspi это финтех, вы о чем вообще? И они конкретно прибыльные.

Пипец, конечно, уж простите — ну еще можно ТКС туда же — фигле )Было бы неплохо если бы хотя бы на 10-15 % от суммы заявки дали бы акций в ходе IPO

alm, таришь? думаешь унесут вверх после начала торгов?

Тимофей Мартынов, если ничего плохого не произойдет то думаю открытие торгов будет около 35 долл при размещении 30 долл

alm, на основании чего ты строишь такие предположения?

просто за счет того, что купили не все кто хотел?

Тимофей Мартынов, во первых переподписка 20-25 раз и во вторых динамика kaspi.kz после IPO

alm, ого.

А была уже новость про переподписку 20-25 раз?

Чето не верится.

Ты хочешь сказать что заявок на $20 млрд выставили?

OZON | ОЗОН - факторы роста и падения акций

- Продажи OZON растут очень быстрыми темпами (22.07.2021)

- Рынок интернет-торговли стремительно растет (22.07.2021)

- Вышли в плюс по EBITDA (29.08.2022)

- OZON за 20 лет существования не удалось выйти на прибыль и пока лишь предстоит доказать свою способность быть прибыльной компанией (22.07.2021)

- Большие темпы роста рынка требуют опережающих вложений в инфраструктуру, расходы и инвестиции будут тянуть компанию в убыток еще минимум несколько лет. (22.07.2021)

- Поскольку в текущую капитализацию заложены очень высокие ожидания роста, цена акций может быть очень волатильна, особенно если в какой-то момент темпы роста продаж компании упадут или замедлятся. (22.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

OZON | ОЗОН - описание компании

Ozon.ru — онлайн ритейлер.Компания провела IPO в 2020 году.

В результате IPO в компанию было привлечено $990млн, а капитализация компании составила $7,1 млрд.

Всего компания Ozon продала 33 млн ADS по цене $30.

В течение первого торгового дня 24 ноября 2020 года стоимость бумаг достигала $43,5, а по итогам торгов составила $40,18, что на 34% выше стоимости размещения.

Чтобы купить акции, выберите надежного брокера: