Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКогда вверх?

MAVr, через пару лет.

| Число акций ао | 113 млн |

| Номинал ао | — |

| Капит-я | 1,9 млрд |

| Выручка | 8,2 млрд |

| EBITDA | -3,7 млрд |

| Прибыль | -4,2 млрд |

| P/E | -0,4 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | -3,9 |

| OR Group (Обувь России) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Байбэком будет заниматься Sova Capital Limited. Прежнее название Otkritie Capital International Limited. Находится в Лондоне и регулируется законодательством Великобритании. Член Лондонской фондовой биржи (LSE). Входит в структуры Р. Авдеева.

khornickjaadle, Теперь байбэком НЕ будет заниматься Sova Capital Limited :))

mrAndy, Какая схема байбэка, не в курсе? Робот один пилит в стакане, сделок мало…

Байбэком будет заниматься Sova Capital Limited. Прежнее название Otkritie Capital International Limited. Находится в Лондоне и регулируется законодательством Великобритании. Член Лондонской фондовой биржи (LSE). Входит в структуры Р. Авдеева.

khornickjaadle, Теперь байбэком НЕ будет заниматься Sova Capital Limited :))

Байбэком будет заниматься Sova Capital Limited. Прежнее название Otkritie Capital International Limited. Находится в Лондоне и регулируется законодательством Великобритании. Член Лондонской фондовой биржи (LSE). Входит в структуры Р. Авдеева.

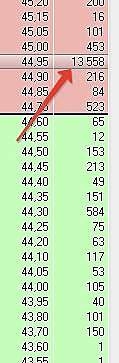

Проверка быков на пр прочность — плита 13558 лотов на 45,95…

khornickjaadle, Ща втопчет цену. Разбегайся...

Евдокимов Сергей, Это может быть айсберг. А за ним стоять всего 1 лот на продажу.

khornickjaadle, я полагал, что айсберг-заявка это наоборот: видно мало, реально много.

Оказывается нет?

Проверка быков на пр прочность — плита 13558 лотов на 45,95…

khornickjaadle, Ща втопчет цену. Разбегайся...

Евдокимов Сергей, Это может быть айсберг. А за ним стоять всего 1 лот на продажу.

Проверка быков на пр прочность — плита 13558 лотов на 45,95…

khornickjaadle, Ща втопчет цену. Разбегайся...

Проверка быков на пр прочность — плита 13558 лотов на 45,95…

Строительство обувной фабрики начнётся в 2020 году. Проект прошёл госэкспертизу, закончено проектирование. Инвестиции в проект — 0,76 млрд. руб. за 10 лет. Источник tass.ru/sibir-news/7104571

khornickjaadle, то есть еще и CAPEX нагрузка высокая будет. Мне уже кажется лучше зафиксировать убыток и не дожидаться годового отчёта.

Последняя халявная неделька, а дальше неделя Газпрома и Аэрофлота.

18.11.2019 Русагро опубликует финансовые результаты за III квартал 2019 г.(может наконец появятся данные по SPO)

19.11.2019 МТС опубликует финансовые результаты по МСФО за III квартал 2019 г. (предварительная дата)

19.11.2019 Мечел МСФО 3 кв.2019

20.11.2019 Qiwi опубликует финансовые результаты за III квартал 2019 г.

20.11.2019 TCS Group опубликует финансовые результаты по МСФО за III квартал 2019 г.

20.11.2019 ТМК опубликует финансовые результаты по МСФО за III квартал 2019 г.

21.11.2019 Ленэнерго опубликует финансовые результаты по МСФО за III квартал 2019 г.

21.11.2019 Черкизово представит финансовые результаты за III квартал и 9 месяцев 2019 г.

По индексу ситуация настораживает, но не более. Пока никаких разворотных моделей не вижу. Нужно или обновление, или недолет до хая.(типа дохлая кошка и все такое.) Если бы не тема со снижением ставок, можно было бы думать о фиксинге.

Строительство обувной фабрики начнётся в 2020 году. Проект прошёл госэкспертизу, закончено проектирование. Инвестиции в проект — 0,76 млрд. руб. за 10 лет. Источник tass.ru/sibir-news/7104571

Почему люди покупают дорогую обувь? Потому что им важнее бренд, а не цена. Толковое интервью А. Титова. Источник marketmedia.ru/media-content/my-pervaya-publichnaya-fashion-kompaniya

khornickjaadle, я беру качественную обувь, выбираю качество и цену, а не бренд, какой толк от бренда если качества в нем нет