ОГК-2 - описание компании

ПАО «ОГК-2» - ведущая компания тепловой генерации в составе 11 действующих и одной строящейся электростанции суммарной установленной мощностью 20 ГВт. Филиалы компании в 2015 г. произвели 64 млрд кВтч электроэнергии (около 6% выработки электроэнергии в России). Топливный баланс: 65% — газ, 35% — уголь.

В состав Компании входят: Сургутская ГРЭС-1, Рязанская ГРЭС, Киришская ГРЭС, Ставропольская ГРЭС, Новочеркасская ГРЭС, Троицкая ГРЭС, Красноярская ГРЭС-2, Череповецкая ГРЭС, Серовская ГРЭС, Псковская ГРЭС и Адлерская ТЭС.

Контролирующим акционером компании является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ПАО «Газпром»).

Основной контрагент — ЦФР, на который приходится 46% выручки (2017)

Мощность станций: 20ГВт

Новые мощности (ДПМ): 20%

Топливо: газ (65%) уголь (35%)

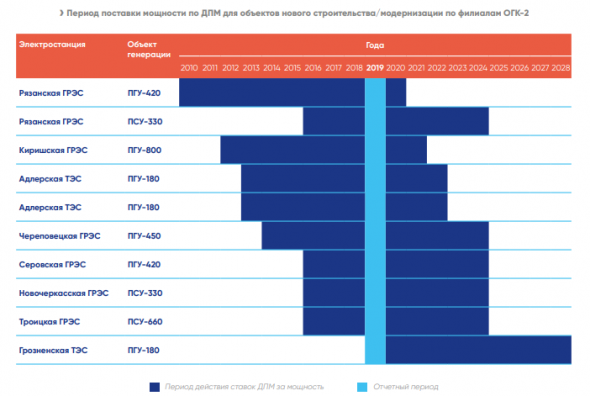

график выхода из 10летнего срока ДПМ мощностей

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций