Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМСФО за 20г.

Прибыль ОГК-2 увеличилась на 10,3% г/г до 13,2 млрд.руб.

Выручка снизилась на 10,32% г/г до 120,6 млн.руб. Причиной падения стало снижение выработки в условиях ограничений от пандемии.

В связи с уменьшением расходов на топливо на фоне сокращения выработки

операционные расходы сократили на 12,71%.

EDITDA = 31,5 млрд.руб. (+1,17% г/г).

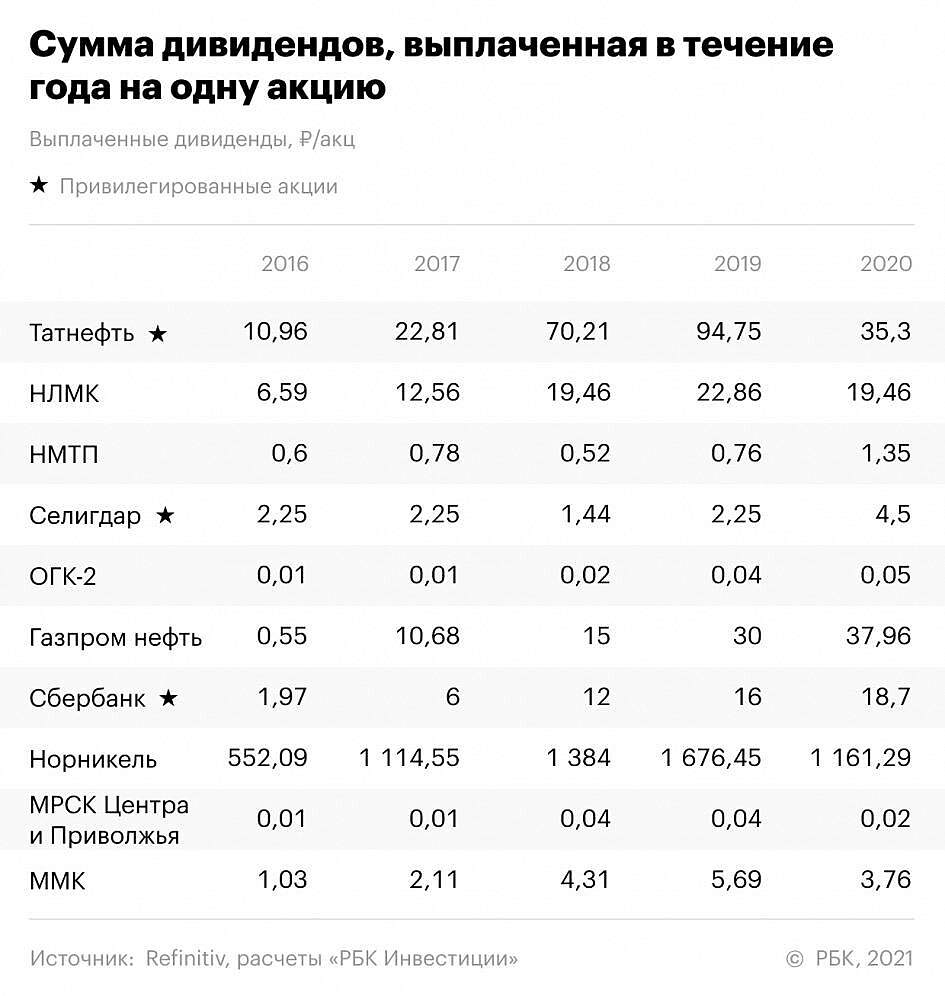

Дивиденды компании ежегодно растут с 2016 года высокими темпами.

ОГК-2 навряд ли в скором времени станет банкротом, а дивиденды и их история очень привлекательные, особенно при текущих доходностях ОФЗ.

| Число акций ао | 136 207 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 41,8 млрд |

| Выручка | – |

| EBITDA | – |

| Прибыль | 0,0 млрд |

| Дивиденд ао | – |

| P/E | – |

| P/S | – |

| P/BV | – |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ОГК-2 акции

0.3068₽ -1.51%

-

Чистая прибыль ОГК-2 по МСФО за 2020 г. составила 13,2 млрд.руб, увеличившись на 10,3% по сравнению с 12 млрд. в предыдущем году. Сохранить прибыль помогло сокращение операционных расходов.

Чистая прибыль ОГК-2 по МСФО за 2020 г. составила 13,2 млрд.руб, увеличившись на 10,3% по сравнению с 12 млрд. в предыдущем году. Сохранить прибыль помогло сокращение операционных расходов.

Выручка сократилась на 10,3% до 120,6 млрд.руб. против 134,5 млрд. годом ранее.

Уменьшение, в основном, из-за снижения мощностей и электрогенерации.

Операционные расходы сократились до 101 млрд.руб (-12,7%).

За 2020г. электростанции компании выработали 44,2 млрд кВтч, что на 19,2% меньше показателя 2019 года.

Но в общем, у ОГК-2 все очень хорошо. Ближайшие 3 года компания будет получать огромный FCF, так как выплаты по ДПМ прямо сейчас вышли на свой пик. С восстановлением экономики, показатели компании будут тоже расти.

Прибыль ОГК-2 за 20 г МСФО +10,3%

Прибыль ОГК-2 за 20 г МСФО +10,3%Выручка Группы «ОГК-2» составила 120 млрд 687 млн рублей, это на 10,32% меньше аналогичного показателя прошлого года, что во многом обусловлено реализацией Компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме.

Операционные расходы сокращены на 12,71% по сравнению с прошлым годом и составили 101 млрд 501 млн рублей, что в основном связано с уменьшением расходов на топливо на фоне сокращения выработки.

Операционная прибыль выросла на 3,06% и составила 18 млрд 384 млн рублей. Показатель EBITDA увеличился на 1,17% и составил 31 млрд 569 млн рублей. Прибыль увеличилась на 10,31%, составив 13 млрд 265 млн рублей.

сообщение

Авто-репост. Читать в блоге >>> ВЗГЛЯД: ОГК-2 наиболее привлекательна среди «дочек» ГЭХа в кратко- и среднесрочной перспективе — «ВТБ Капитал»

ВЗГЛЯД: ОГК-2 наиболее привлекательна среди «дочек» ГЭХа в кратко- и среднесрочной перспективе — «ВТБ Капитал»- Чистая прибыль ОГК-2 по РСБУ в 20 г -2%

Выручка ОГК-2 за 20 г по РСБУ составила 120 млрд 299 млн рублей, что на 10,4% меньше, чем за 2019 год.

Себестоимость продаж сокращена до 98 млрд 363 млн рублей, на 9,9%, — благодаря реализации Компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме.

Показатель EBITDA увеличился до 29 708 млрд руб. на 2,6%, по сравнению с предыдущим годом. Валовая прибыль составила 21 млрд 936 млн рублей (-12,7%). Чистая прибыль изменилась незначительно, уменьшившись на 2% до 12 млрд 289 млн рублей.

сообщение

Авто-репост. Читать в блоге >>>

- Дивидендная доходность ОГК-2 может составить около 8,5% - Промсвязьбанк

«Дочки» ГЭХа выплатят дивиденды за 2020 г. на уровне не ниже 2019 г., а некоторые — выше

Дочерние компании Газпром энергохолдинг, торгующиеся на Московской бирже (ОГК-2, ТГК-1, Мосэнерго), могут выплатить дивиденды по итогам 2020 г. на уровне не ниже 2019 г., сообщил в интервью газете «Коммерсант» гендиректор «ГЭХа» Денис Федоров. Размер будет уточнен по итогам формирования отчетности, добавил он. «Мы сейчас говорим об абсолютных цифрах. Как распределим дивиденды по компаниям — пока вопрос открытый. Скорее всего, они будут по каждой не менее 50% прибыли. В некоторых прогнозах дивиденды отдельных компаний могут достигнуть 75%. Также у компании должен быть положительный денежный поток (FCF). Сейчас у нас в 2020 и 2021 годах размер операционного потока планируется больше, чем инвестиционная программа», — сказал Федоров.

Мы позитивно оцениваем приверженность компании сохранить выплаты дивидендов на уровне 50% от чистой прибыли, а в некоторых случаях и выше. Ожидаемая дивидендная доходность публичных дочерних компаний Газпром энергохолдинга находится в диапазоне 5-11% в зависимости от компании. При этом среди компаний холдинга мы выделяем ОГК-2 и рекомендуем держать ее акции в портфеле с ожидаемой дивидендной доходностью около 8,5%.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - «Самыми крупными неплательщиками являются богатые люди». Глава «Газпром энергохолдинга» Денис Федоров о последствиях пандемии и новых покупках

«Газпром энергохолдинг», крупнейшая энергокомпания РФ по установленной мощности, не торопится реинвестировать свободные средства в новую программу модернизации. На какие активы они могут быть потрачены, о причинах отсутствия интереса к конкурсам по ВИЭ и последствиях пандемии “Ъ” рассказал гендиректор «Газпром энергохолдинга» Денис Федоров.

www.kommersant.ru/doc/4672421

Причина падения — операционные результаты показали снижение основных показателей на 19% г/г

Причина падения — операционные результаты показали снижение основных показателей на 19% г/г- Оживление экономики в 2021 году позволит ОГК-2 перейти к восстановлению операционных показателей - Промсвязьбанк

В ПАО «ОГК-2» подведены итоги производственной деятельности за 2020 год. С 1 января по 31 декабря электростанции компании выработали 44,2 млрд кВтч, что на 19,2% меньше показателя 2019 года. Компания выработала за 2019 год 54,7 млрд кВтч.

Сокращение выработки электроэнергии обусловлено снижением деловой активности на фоне пандемии коронавируса, теплой погодой в начале 2020 года, а также оптимизацией производственной деятельности, которая предполагает снижение выработки электроэнергии неэффективным оборудованием.

Вместе с тем, ожидаемое восстановление экономики в 2021 году будет способствовать росту потребления электроэнергии и позволит ОГК-2 перейти к восстановлению операционных показателей. Рекомендуем держать акции ОГК-2 с целевой ценой 0,89 руб./акция.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Выработка электроэнергии ОГК-2 за 20 г -19,2% г/г

С 1 января по 31 декабря электростанции ОГК-2 выработали 44,2 млрд кВтч, что на 19,2% меньше показателя 2019 года (54,7 млрд кВтч). Уменьшение объемов производства обусловлено снижением востребованности генерирующего оборудования из-за падения потребления во втором и четвертом кварталах 2020 года, в том числе в связи с пандемией коронавируса, а также оптимизацией производственной деятельности (стратегия снижения выработки электроэнергии неэффективным оборудованием).

Доля выработки на энергоблоках, введенных в рамках договоров о предоставлении мощности (ДПМ) в общем объеме производства увеличилась на 1,6 процентных пункта, достигнув 28,1%, или 12,4 млрд кВтч в 2020 г.

Отпуск тепловой энергии с коллекторов ТЭС составил 5,844 млн Гкал, что на 12,1% ниже аналогичного показателя 2019 года (6,647 млн Гкал).

сообщение

Авто-репост. Читать в блоге >>> На чем упали?

Тимофей Мартынов, 11-го января был памп, 13-го распродажа

Роман Ранний, а что такое памп?

Максим, искусственный рост

На чем упали?

Тимофей Мартынов, 11-го января был памп, 13-го распродажа

Роман Ранний, а что такое памп?

Максим, cryptonisation.ru/pampy-kriptovaljut-zarabotok-na-pampah/

На чем упали?

Тимофей Мартынов,

По данным “Ъ” (https://www.kommersant.ru/doc/4640297), генерирующие компании попросили Минэнерго существенно изменить правила программы модернизации старых ТЭС, выделив отдельные конкурсы для ТЭЦ и парогазовых блоков и увеличив ежегодную квоту отборов с 4 до 6 ГВт. Генкомпании также хотят отбирать проекты на весь прогнозный объем финансирования, указывая, что стоимость проектов для 2022–2026 годов составила 250 млрд руб., хотя прогноз был на уровне 740 млрд руб. По мнению аналитиков, в случае реализации этих предложений объем программы может вырасти в несколько раз, что законсервирует текущее состояние энергосистемы на 20 лет вперед.

на этом вся генерация и упала

drbv, спасибо!!!!!!

не понял, а зачем сами генкомпании просили о чем-то, что ухудшает их положение?

Тимофей Мартынов, капексы растут.акционеры получат меньше дивидендов.зато компании обновляют свое изношенное оборудование. Наверно так

ОГК-2 - факторы роста и падения акций

- До 3 кв 2024 г. выплаты по ДПМ будут еще достаточно высокими (22.07.2021)

- Выработка электроэнергии с начала 2023 г. +7,5%, в 3 квартале +10,8% (16.10.2023)

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Одобрена доп.эмиссия 13.10.23г., в итоге-уставной капитал увеличится на 43,72% (16.10.2023)

- Пик платежей ДПМ пройден, а с конца 2024г. уменьшится в разы, а значит, резко снизится чистая прибыль (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ОГК-2 - описание компании

ПАО «ОГК-2» - ведущая компания тепловой генерации в составе 11 действующих и одной строящейся электростанции суммарной установленной мощностью 20 ГВт. Филиалы компании в 2015 г. произвели 64 млрд кВтч электроэнергии (около 6% выработки электроэнергии в России). Топливный баланс: 65% — газ, 35% — уголь.В состав Компании входят: Сургутская ГРЭС-1, Рязанская ГРЭС, Киришская ГРЭС, Ставропольская ГРЭС, Новочеркасская ГРЭС, Троицкая ГРЭС, Красноярская ГРЭС-2, Череповецкая ГРЭС, Серовская ГРЭС, Псковская ГРЭС и Адлерская ТЭС.

Контролирующим акционером компании является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ПАО «Газпром»).

Основной контрагент — ЦФР, на который приходится 46% выручки (2017)

Мощность станций: 20ГВт

Новые мощности (ДПМ): 20%

Топливо: газ (65%) уголь (35%)

график выхода из 10летнего срока ДПМ мощностей

Чтобы купить акции, выберите надежного брокера: