Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

⚡️🇷🇺#OGKB #отчетность

ОГК-2 — ВЫРАБОТКА ЭЛЕКТРОЭНЕРГИИ (9М 2020Г) = — 19% Г/Г — ДО 33,5 МЛРД КВТ Ч

| Число акций ао | 136 207 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 27,5 млрд |

| Выручка | 187,9 млрд |

| EBITDA | 10,9 млрд |

| Прибыль | -2,4 млрд |

| Дивиденд ао | – |

| P/E | -11,7 |

| P/S | 0,1 |

| P/BV | 0,2 |

| EV/EBITDA | 6,7 |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ОГК-2 акции

0.2021₽ -0.98%

-

- Газпромбанк снизил рекомендацию для акций ОГК-2 до «нейтрально», но поднял оценку на 11%

ОГК-2-2-ао: информация о выплаченных дивидендах

ОГК-2-2-ао: информация о выплаченных дивидендах

ОГК-2 сообщило о выплате дивидендов по результатам 2019 года.

Акция: ОГК-2-2-ао

Общая сумма: 6 009 661 569.2 руб.

Дивиденд на акцию: 0,0544445744 руб.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=7234

Дивиденды ОГК-2: https://smart-lab.ru/q/OGKB/dividend/

Авто-репост. Читать в блоге >>>- ОГК-2 - информация о дивидендах

Поступили новые сущфакты о дивидендах ОГК-2, прочитать можно по ссылке: http://www.e-disclosure.ru/portal/company.aspx?id=7234

Авто-репост. Читать в блоге >>>

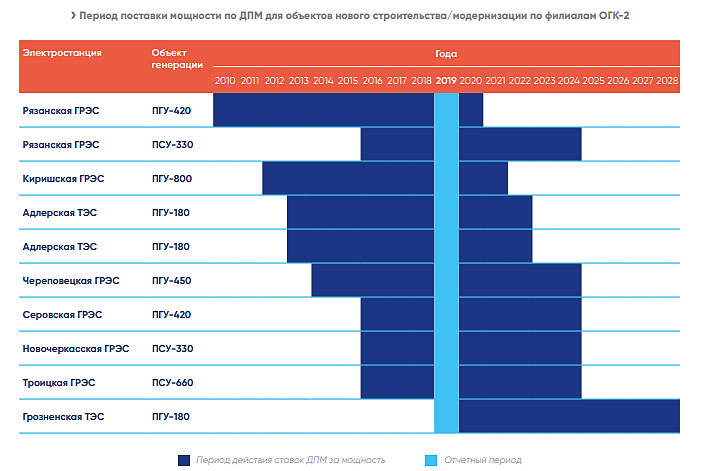

Самый важный слайд по ОГК-2:

график выхода из 10летнего срока ДПМ мощностей

Тимофей Мартынов,

дай пожалуйста пользователям возможность раскрывать картинки из коментариев на полный экран. смотреть в миниатюре невозможно-мелко слишком

p.s. и из ленты ответов/постов друзей пожалуйста возможность по ктр-клику открывать в новом окне ссылку на пост

Gregori, а эта картинка такая по размеруСамый важный слайд по ОГК-2:

график выхода из 10летнего срока ДПМ мощностей

Тимофей Мартынов,

дай пожалуйста пользователям возможность раскрывать картинки из коментариев на полный экран. смотреть в миниатюре невозможно-мелко слишком

p.s. и из ленты ответов/постов друзей пожалуйста возможность по ктр-клику открывать в новом окне ссылку на пост

Gregori, сюда плиз продублируй smart-lab.ru/trading/vopros

Самый важный слайд по ОГК-2:

график выхода из 10летнего срока ДПМ мощностей

Тимофей Мартынов,

дай пожалуйста пользователям возможность раскрывать картинки из коментариев на полный экран. смотреть в миниатюре невозможно-мелко слишком

p.s. и из ленты ответов/постов друзей пожалуйста возможность по ктр-клику открывать в новом окне ссылку на пост

ОГК-2 МСФО 6мес2020 Чистые 50 с прибылью от выбытия активов!

За полгода важное:

Денежные средства и их эквиваленты упали в 4,84 раза до 19 млн руб (закончились даже наличные деньги от Мосэнерго).

Кредиты и займы долгосрочные уменьшились до 26,284 млрд руб на 21 %.

Кредиты и займы краткосрочные умудрились уменьшить в 2,2 раза до 8,893 млрд руб.

Год к году важное:

Выручка за 6мес2020 минус 13% (60,328 млрд руб). Неожиданно Сургутская ГРЭС-1 дала больше выручки, чем Киришская ГРЭС.

Просела в выручке главная статья дохода (электроэнергия и мощность) до 56,829 млрд руб, а по тепловой энергии умудрились увеличить до 2,838 млрд руб.

Операционные расходы за 6мес2020 минус 16,5% (46,358 млрд руб).

Появилась доля прибыли в ассоциированных организаций 393 млн руб

Чистая прибыль за 6мес2020 ПЛЮС 6,7% (10,293 млрд руб)!

Но важно, что в прибыли отражена прибыль от выбытия активов 3,711 млрд руб. Продана за 8,863 млрд руб Красноярская ГРЭС-2.

Прибыль на акцию за полгода… не изменилась! Первый раз такое чудо в отчетах, год к году все те же 0,09 руб на акцию за полгода. Вот от этой прибыли 50 % я бы и записал себе в блокнотик дивидендный :) за полгода.

Из интересного в отчете: в июле ОГК-2 выпустила облигации на 5млрд руб, купон 5,75%.

Из страшного: возможные действия «Газпром энергохолдинг».

Из ожиданий: снижение инвестпрограммы в 2020 году на 20% и точно на дивиденды 50% от прибыли (но топ-менеджеру все равно от какой). Но я, прочитав отчет, не удваивал бы прибыль на акцию на весь 2020…

jata, забрал второй приз! СпасибоОГК-2 1пол и 2кв 2020

Отчет средний, положительных моментов найти не могу, снижение финансовых показателей в целом соответствует состоянию дел в отрасли. Рост выработки электроэнергии на ГЭС в условиях локдауна и пониженного спроса привел к сокращению выработки на ТЭС и снижению цен. ОГК-2 оказалась в проигрыше, поскольку оперирует исключительно ТЭС.

Результаты 2 кв 2020: выручка минус 18,2% г/г до 26 млрд, операционная прибыль – минус 37,6% г/г до 3,1 млрд, чистая прибыль – минус 30,4% г/г до 2,4 млрд.

По 1 пол результаты оказались чуть лучше: выручка упала на 13% г/г до 60,3 млрд, операционная прибыль выросла 1% до 13,1 млрд, чистая прибыль прибавила 6,7% г/г до 10,3 млрд. Однако здесь следует уточнить, что положительная динамика прибыли обусловлена продажей Красноярской ГРЭС-2. Заявленная цена сделки без НДС составляла 10 млрд, компания получила 8,9 млрд от продажи актива и отразила 3,7 млрд прибыли. Причем прибыль показана не по строке «прочие доходы», а как уменьшение операционных расходов. Скорректированная чистая прибыль за 1 пол равна 6,6 млрд (минус 32% г/г).

Операционные расходы компании сократились только в части топлива и покупной электроэнергии, которые относятся к переменным затратам и пропорциональны выработке и реализации электроэнергии.

Стоит отметить, что в 1пол 2020 ОГК-2 была на пике платежей по ДПМ, но уже начиная с 3кв 2020 заканчивается часть выплат по Рязанской ГРЭС.

Операционный денежный поток до изменений в оборотном капитале в 1пол составил 17,1 млрд (-17,4% г/г), чистый OCF равен 9,2 млрд: на 67% выше сумма уплаченного налога на прибыль.

Капитальные затраты упали на 20%, возврат выданных займов и поступления от продажи Красноярской ГРЭС-2 обусловили положительный денежный поток от инвестиционной деятельности в размере 8,3 млрд.

Компания направила практически все сгенерированные средства на погашение долга и погасила 17,4 млрд. На текущий момент сумма краткосрочных и долгосрочных кредитов и займов составляет 35,2 млрд (-33% г/г). Средняя стоимость заемного капитала составляет всего 5,5%. Скорее всего, практика погашения долга продолжится, поскольку крупных инвестпроектов, судя по инвестпрограмме на суйте, у компании пока нет.

Вывод: текущий спад вызван в большей степени конъюнктурой рынка. Но уже с 3кв 2020 начнется плавное сокращение платежей по ДПМ, резкий спад будет в 4кв 2021. В компании это знают и уже начинают сокращать долговую нагрузку. К моменту прекращения ДПМ долг должны загасить, кардинальной переоценки акций не случится, но 2 млрд к чистой прибыли (дивы за 2020 были всего 6 млрд) это прибавить должно. Особых перспектив не просматривается, дивиденды вряд ли будут больше, чем за 2020 год.

Дилетант, спасибо, взял первый приз!- Самый важный слайд по ОГК-2:

график выхода из 10летнего срока ДПМ мощностей

- Кризис вряд ли повлияет на дивиденды ОГК-2 - Финам

ОГК-2 — крупнейшая компания тепловой генерации, контролирующая 11 электростанций с общей установленной мощностью 18,83 ГВт.

Мы сохраняем рекомендацию «Держать», но повышаем целевую цену на 9 мес. с 0,65 до 0,73 руб. на фоне снижения процентных ставок. По итогам полугодия прибыль выросла на 7%, до 10,3 млрд руб., благодаря отражению прибыли 3,7 млрд руб. от продажи Красноярской ГРЭС-2. Чистый долг с учетом аренды сократился с начала года на 33%, до 36 млрд руб., или 1,1х EBITDA.

По итогам года прибыль может составить 12,4 млрд руб. (+3% г/г). ОГК-2 будет легче пройти через экономический спад благодаря высокой доле мощности в общей выручке. Мы также отмечаем восстановление цен на РСВ и рост загрузки ТЭС.

По итогам 2019 года компания впервые выплатила акционерам дивиденды в размере 50% прибыли по МСФО. Устойчивая финансовая картина, низкая потребность в капвложениях позволят сохранить коэффициент выплат. Дивиденд, по нашим оценкам, может составить 0,056 руб. на акцию, что на 3% выше DPS 2019 и предлагает инвесторам привлекательную доходность 7,5%.

Малых Наталия

ОГК-2 продала угольную Красноярскую ГРЭС-2 в начале года за 10 млрд руб. с прибылью около 4 млрд руб., что позволит снизить долг и улучшить экологический профиль компании.

ГК «Финам»

Авто-репост. Читать в блоге >>> - ВТБ Капитал:

Согласно нашим обновленным расчетам, с точки зрения дивидендной доходности за весь 2020 г. бумаги ОГК-2 могут принести 10,4%

Мы повышаем рекомендацию до Покупать по ОГК-2 (0,85 руб., ETR 23%)

- ВТБ Кап, по списаниям:

все компании высказали умеренно оптимистический прогноз по списаниям на 2020 г., поскольку не видят оснований для существенных списаний в конце года. В прошлом году списания отняли 33% консолидированной чистой прибыли, поэтому в текущем году в случае их небольшого объема прибыль может оказаться выше ожиданий (хотя наш прогноз по-прежнему предполагает списания на среднем за несколько лет уровне). Наконец, было косвенно подтверждено, что 50%-й коэффициент дивидендных выплат будет действовать и далее.

- ВТБ Капитал обновил прогнозы по ГЭХу.

Как видим, потенциал для роста небольшой, самый маленький у Мосэнерго

Инвестидея по ОГК-2

Инвестидея по ОГК-2Аналитики ВТБ Капитал повысили справедливую цену акций ОГК-2 до 0,85 руб. Рекомендация повышена до Покупать.

🔹 Повышена оценка чистой прибыли компании в 2020 г на фоне сделки по продаже Красноярской ГРЭС-2 и прогнозируемого сокращения списаний.

🔹 Компания снизила прогноз по капвложениям в 2020 г, что компенсирует неблагоприятную операционную конъюнктуру.

🔹 Ожидается восстановление цен на эл/энергию во 2 пол. 2020 г.

🔹 Двузначная дивдоходность при 50%-ном коэффициенте выплат.

Стать клиентом нашего банка

Авто-репост. Читать в блоге >>>- Акции ОГК-2 - одни из самых интересных в своем секторе - Открытие Брокер

В начале года ОГК-2 продала СУЭК Красноярскую ГРЭС-2 за 9,7 млрд руб., эти средства были направлены на сокращение долговой нагрузки. В отчете о прибылях и убытках указанная сделка была отражена посредством сокращения операционных расходов на 3,7 млрд руб. Из-за этого финансовые показатели ОГК-2 за I полугодие 2020 года оказались сопоставимыми с прошлогодними результатами, несмотря на сильное снижение выработки и падение цен на э/э на РСВ в отчетном периоде. В результате довольно тяжелый период для отечественной генерации ОГК-2 прошла без потерь.

В долгосрочной перспективе по-прежнему считаем акции ОГК-2 одними из самых интересных в секторе, а потому сохраняем по ним рекомендацию на покупку.

Павлов Алексей

«Открытие Брокер»

Цель по бумаге – 0,99 рубля за штуку.

ОГК-2 ожидает снижения инвестпрограммы в 2020 году на 20%, в 2021 году — на уровне изначального плана 2020 года. Компания направит по итогам 2020 года на дивиденды 50% чистой прибыли по МСФО.

Авто-репост. Читать в блоге >>> - EBITDA ОГК-2 за первое полугодие превзошла прогнозы более чем на 10% - Газпромбанк

ОГК-2 опубликовала результаты по МСФО за 2К20, которые показали падения как выручки (-18% г/г), так и рассчитанной компанией EBITDA (-22% г/г) на фоне сокращения выработки электроэнергии в 2К20 вкупе со снижением цен на электроэнергию на РСВ.

Несмотря на существенное снижение, расчетная EBITDA сократилась на меньшую, чем мы ожидали, величину. Компания подтвердила намерение выплатить в виде дивидендов за 2020 г. 50% чистой прибыли по МСФО. Однако, как и другие дочерние компании «Газпром энергохолдинга» («Мосэнерго», ТГК-1), которые отчитались раньше, она пока не готова уточнить, какой показатель чистой прибыли по МСФО (номинальный или скорректированный) будет использоваться для расчета дивидендов за 2020 г.

Негативные моменты: Динамика финансовых показателей в 2К20, в том числе. Снижение выручки (-18% г/г), обусловленное уменьшением дохода от электроэнергии и мощности (-19%) и частично компенсированное стабильной выручкой от тепловой энергии (+5%). Сокращение доходов от электроэнергии было во многом обусловлено снижением ее выработки (-32% г/г) и падением цен на РСВ (-16% г/г в 1-й ценовой зоне). Снижение скорректированной EBITDA (-22% г/г), в основном ввиду сокращения выручки и сопоставимого уменьшения операционных расходов. Снижение чистой прибыли (-30% г/г), связанное главным образом с уменьшением EBITDA.

Авто-репост. Читать в блоге >>> - Сокращение инвестпрограммы ОГК-2 выглядит логичным и внесет положительный вклад в СДП - Промсвязьбанк

ОГК-2 ожидает снижения инвестпрограммы в текущем году на 20% относительно изначального плана

ПАО «ОГК-2» ожидает снижения инвестпрограммы в 2020 г. на 20% относительно изначального плана, в 2021 г. планируется на уровне плана 2020 г., заявил в ходе телефонной конференции с аналитиками представитель компании. «Мы работаем в рамках программы оптимизации. Соответственно, объем инвестпрограммы будет сокращен на 20% в этом году относительно плановых утвержденных значений», — сказал он. Предполагаемый размер финансирования capex составит 4,5-4,7 млрд руб., уточнили в компании. В то же время в 2021 г. ОГК-2 не ожидает скачкообразного роста инвестпрограммы, отметили в компании. «Мы планируем, что уровень (инвестпрограммы) на 2021 г. будет на уровне изначального плана на 2020 г.», — сказал аналитикам представитель ОГК-2. Весной ОГК-2 оценивала инвестпрограмму на 2020 г. в размере чуть более 6 млрд руб.

В условиях ухудшения конъюнктуры на рынке электроэнергии сокращение инвестпрограммы выглядит логичным и внесет положительный вклад в свободный денежный поток. Вместе с тем данное решение не окажет существенного влияния на котировки акций, поскольку ОГК-2 осуществляет дивидендные выплаты в размере 50% от чистой прибыли.

Промсвязьбанк

Авто-репост. Читать в блоге >>>  ОГК-2 ожидаемо лидирует по див.доходности среди дочек ГЭХа

ОГК-2 ожидаемо лидирует по див.доходности среди дочек ГЭХа

Все три публичные дочки ГЭХа (ТГК-1, Мосэнерго и ОГК-2) благополучно отчитались по МСФО за 1 полугодие 2020 года.

При этом каждая из них подтвердила о намерениях и по итогам текущего года направить на дивидендные выплаты 50% от своей чистой прибыли. Что, впрочем, чётко укладывается в обновлённую дивидендную политику Газпрома, которая была дополнительно подкреплена официальными комментариями топ-менеджмента двумя месяцами позже в рамках Дня инвестора.

А это значит, что можно с чистой совестью взять за основу чистую прибыль этих трёх компаний по МСФО за последние 12 месяцев и прикинуть на какой уровень дивидендов мы вправе претендовать в ltm-выражении.

Думаю, о результатах этого соревнования по дивидендной доходности вы прекрасно догадываетесь, а потому я просто оставлю вас с этой картинкой наедине. Если вы являетесь действующим акционером Мосэнерго – просто взгрустните, если же вам посчастливилось быть владельцем бумаг ОГК-2 – ликуйте, ну а обладателям акций ТГК-1 категорически рекомендую насторожиться.

Авто-репост. Читать в блоге >>>- ОГК-2 МСФО 6мес2020 Чистые 50 с прибылью от выбытия активов!

За полгода важное:

Денежные средства и их эквиваленты упали в 4,84 раза до 19 млн руб (закончились даже наличные деньги от Мосэнерго).

Кредиты и займы долгосрочные уменьшились до 26,284 млрд руб на 21 %.

Кредиты и займы краткосрочные умудрились уменьшить в 2,2 раза до 8,893 млрд руб.

Год к году важное:

Выручка за 6мес2020 минус 13% (60,328 млрд руб). Неожиданно Сургутская ГРЭС-1 дала больше выручки, чем Киришская ГРЭС.

Просела в выручке главная статья дохода (электроэнергия и мощность) до 56,829 млрд руб, а по тепловой энергии умудрились увеличить до 2,838 млрд руб.

Операционные расходы за 6мес2020 минус 16,5% (46,358 млрд руб).

Появилась доля прибыли в ассоциированных организаций 393 млн руб

Чистая прибыль за 6мес2020 ПЛЮС 6,7% (10,293 млрд руб)!

Но важно, что в прибыли отражена прибыль от выбытия активов 3,711 млрд руб. Продана за 8,863 млрд руб Красноярская ГРЭС-2.

Прибыль на акцию за полгода… не изменилась! Первый раз такое чудо в отчетах, год к году все те же 0,09 руб на акцию за полгода. Вот от этой прибыли 50 % я бы и записал себе в блокнотик дивидендный :) за полгода.

Из интересного в отчете: в июле ОГК-2 выпустила облигации на 5млрд руб, купон 5,75%.

Из страшного: возможные действия «Газпром энергохолдинг».

Из ожиданий: снижение инвестпрограммы в 2020 году на 20% и точно на дивиденды 50% от прибыли (но топ-менеджеру все равно от какой). Но я, прочитав отчет, не удваивал бы прибыль на акцию на весь 2020…  ОГК-2 - снизит инвестпрограмму на 20 г на 20%, на 21 г инвестпрограмма на уровне планов на 20 г

ОГК-2 - снизит инвестпрограмму на 20 г на 20%, на 21 г инвестпрограмма на уровне планов на 20 г

заместитель управляющего директора ОГК-2 по экономике и финансам Никита Осин, в ходе телефонной конференции.«Мы делаем все возможное и с точки зрения оптимизации расходов, и с точки зрения повышения доходов, чтобы выйти на утвержденные плановые показатели, которые были утверждены на СД (совете директоров — ред.), соответственно. И, наверное, мы стремимся к тому, чтобы не ухудшить финансовый результат, который был достигнут в 2019 году»

«Что касается инвестиций, то мы работаем в рамках программы оптимизации — соответственно, объем программы будет сокращен на 20% в этом году относительно плановых утвержденных значений»

«Мы не ожидаем, что у нас будет какой-то скачкообразный рост инвестиционной программы в следующем году… Мы планируем, что в 2021 году у нас уровень инвестпрограммы будет на уровне плана на 2020 год изначального»

источник

Авто-репост. Читать в блоге >>>

ОГК-2 - факторы роста и падения акций

- До 3 кв 2024 г. выплаты по ДПМ будут еще достаточно высокими (22.07.2021)

- Выработка электроэнергии с начала 2023 г. +7,5%, в 3 квартале +10,8% (16.10.2023)

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Одобрена доп.эмиссия 13.10.23г., в итоге-уставной капитал увеличится на 43,72% (16.10.2023)

- Пик платежей ДПМ пройден, а с конца 2024г. уменьшится в разы, а значит, резко снизится чистая прибыль (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ОГК-2 - описание компании

ПАО «ОГК-2» - ведущая компания тепловой генерации в составе 11 действующих и одной строящейся электростанции суммарной установленной мощностью 20 ГВт. Филиалы компании в 2015 г. произвели 64 млрд кВтч электроэнергии (около 6% выработки электроэнергии в России). Топливный баланс: 65% — газ, 35% — уголь.В состав Компании входят: Сургутская ГРЭС-1, Рязанская ГРЭС, Киришская ГРЭС, Ставропольская ГРЭС, Новочеркасская ГРЭС, Троицкая ГРЭС, Красноярская ГРЭС-2, Череповецкая ГРЭС, Серовская ГРЭС, Псковская ГРЭС и Адлерская ТЭС.

Контролирующим акционером компании является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ПАО «Газпром»).

Основной контрагент — ЦФР, на который приходится 46% выручки (2017)

Мощность станций: 20ГВт

Новые мощности (ДПМ): 20%

Топливо: газ (65%) уголь (35%)

график выхода из 10летнего срока ДПМ мощностей

Чтобы купить акции, выберите надежного брокера: