ТГК-1 и ОГК-2 среднесрочная идея

Не все идеи приносят желаемый результат, надо быть к этому готовым.

На текущий момент у меня есть убыточная позиция (-13%), потому что пожадничал.

Как обстояли дела:

1) была программа ДПМ, которая предусматривала повышенные платежи за энергию;

2) были компании которые были включены в нее;

3) были четкие временные рамки, когда и что должно заработать;

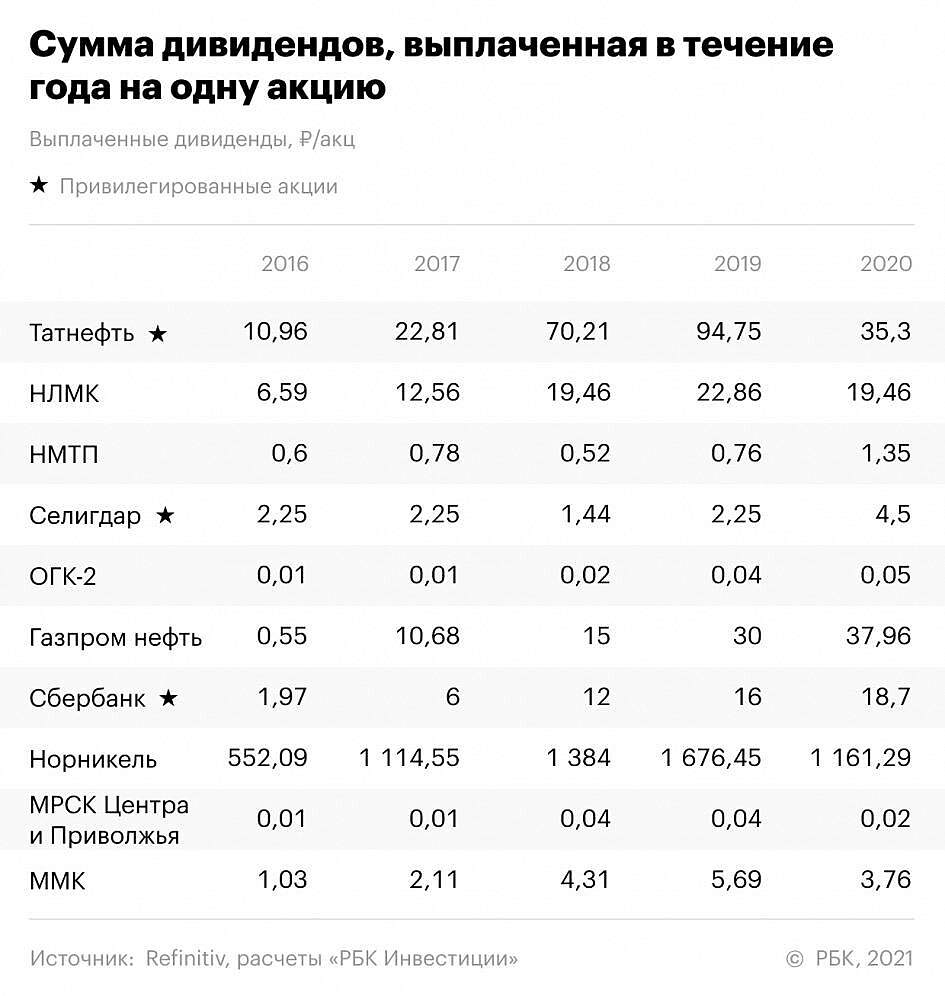

Есть для этого замечательная картинка, которая больше покажет, чем я словами:

По ней видно что пик выплат будет на 2021 год, т.е. макс дивиденд мы должны были увидеть в 2022 году, но рынок всегда идет на шаг впереди (но это не точно). Скорее всего, инвесторы начали заранее продавать бумагу, так как добавился фактор ковида и спрос на энергию упал, что в свою очередь не оставил возможности на шикарный дивиденд в 2021 году, к тому же перестали платить за 240 МВт, в этом году перестанут платить еще за 665 МВт, то есть после 2022 года на большие дивиденды рассчитывать не стоит, инвесторы скорее всего это заложили еще год назад. Должны возрасти цены на КОМ, но сгладить финансовый эффект от перехода с ДПС не смогут.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций