Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Чёрный Трейдер, )))

судя по оценке Новатэка, акционеры всем довольны

| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 787,2 млрд |

| Выручка | 1 446,0 млрд |

| EBITDA | 859,3 млрд |

| Прибыль | 183,0 млрд |

| Дивиденд ао | 82,73 |

| P/E | 20,7 |

| P/S | 2,6 |

| P/BV | 1,3 |

| EV/EBITDA | 4,4 |

| Див.доход ао | 6,6% |

| НОВАТЭК Календарь Акционеров | |

| 10/04 NVTK: последний день с дивидендом 47.23 руб | |

| 13/04 NVTK: закрытие реестра по дивидендам 47.23 руб | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

1247.3₽ -0.22%

-

Если вы не довольны размером дивидендов Новатэка, то знайте, все деньги тут — dimon.navalny.com/

Если вы не довольны размером дивидендов Новатэка, то знайте, все деньги тут — dimon.navalny.com/

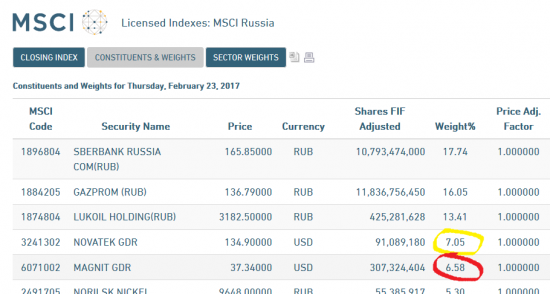

GDR НОВАТЭКа включены в топ-4 индекса MSCI Russia 10/40 вместо GDR Магнита, состав индекса MSCI Russia не изменился

GDR НОВАТЭКа включены в топ-4 индекса MSCI Russia 10/40 вместо GDR Магнита, состав индекса MSCI Russia не изменился

Вступают в силу итоги очередной квартальной ребалансировки индексов MSCI Russia и MSCI Russia 10/40. Результаты пересмотра очередной ребалансировки индекса MSCI Russia были объявлены в ночь с 9 на 10 февраля по московскому времени, его расчетная база осталась без изменений. Никаких добавлений или исключений не было. В то же время в индексе MSCI Russia 10/40 после ребалансировки GDR Магнита потеряли место в топ-4 индекса MSCI Russia 10/40, уступив его GDR НОВАТЭКа.

Включение НОВАТЭКа и исключение Магнита из индекса MSCI Russia 10/40 позитивно для первого и негативно для второго. В то же время с учетом того, что в основном индексе MSCI Russia изменений не произошло, мы не думаем, что это приведет к каким либо активным действиям со стороны инвесторов, структурирующих портфели, ориентируясь на веса в этом индексе.

Промсвязьбанк непонимаю эти индексы, что рао что новатек — включили в индекс, а они камнем вниз.

непонимаю эти индексы, что рао что новатек — включили в индекс, а они камнем вниз.НОВАТЭК ПРОВЕЛ ТЕЛЕКОНФЕРЕНЦИЮ ПО РЕЗУЛЬТАТАМ ЗА 4К16

Ниже мы представляем основные итоги телеконференции:

Добычные проекты.Обсуждение новых добычных проектов было центральной темой во время телеконференции, и руководство представило несколько комментариев. Во-первых, ожидаемая «полка» добычи на трех месторождениях Северо-Русского блока может достигнуть 8 млрд куб м газа и 800 тыс т конденсата в год. Во-вторых, компания сказала, что преждевременно прогнозировать размер инвестиций, поскольку необходимо дальнейшее изучение проекта и геологоразведка. Тем временем руководство пообещало раскрыть эти оценки ближе к концу 2017 года. И наконец, Новатэк подтвердил, что ввести в эксплуатацию проект планируется в 2022-2024.

Запуск первой очереди Ямал СПГ в соответствии с планами, позитивный прогноз по рынку СПГ.Руководство подтвердило твердые намерения своевременно ввести в строй первую очередь проекта Ямал СПГ — в 4К17. Также компания представила оптимистичный прогноз, обозначив, что ждет роста мирового спроса на СПГ на 4-5% в год до 2030.

Капзатраты.Новатэк подтвердил свой прогноз по капзатратам в размере 40 млрд руб. на 2017, что выше нашего текущего прогноза, однако компания потратила 28,2 млрд руб. в 2016 г. без НДС. Тем не менее было отмечено, что компания планирует сделки M &A и инвестиции в новые проекты, поэтому прогноз по общим капзатратам может быть изменен в течение года.

Дивиденды от СП. Руководство ожидает, что Нортгаз выплатит дивиденды, основываясь на финансовых результатах 2017 года, которые будут сильно зависеть от макроэкономической обстановки. Ситуация с СеверЭнергией, однако, не так прозрачна, поскольку решения по будущим инвестиционным проектам еще не приняты, а они могут сказаться на планах по выплате дивидендов.

День стратегии. Руководство не смогло озвучить точную дату презентации новой стратегии, только сообщило, что она состоится в ближайшем будущем. По словам руководства, ключевые стратегические задачи являются следующими: 1) нарастить долю на экспортных рынках СПГ; 2) сохранить долю на внутреннем рынке газа; 3) развивать новые проекты с высокой добавленной стоимостью.

Мы считаем результаты телеконференции достаточно НЕЙТРАЛЬНЫМИ для акций Новатэка, поскольку мы услышали мало информации, которая могла бы повлиять на их динамику. Двумя основными катализаторами для котировок компании остаются презентация новой стратегии и запуск 1-ой очереди проекта Ямал СПГ в 4К17.

АТОН- Только сейчас посмотрел какую отчетность опубликовал Новатэк!

http://www.novatek.ru/common/tool/stat.php?doc=/common/upload/doc/NOVATEK_CC_2016.pdf

Прибыль номинальная составила 257 млрд рублей — это пока самый большой показатель среди всех российских компаний, кто отчитался за 2016 год.

Нормализованная прибыль 133 млрд. - malishok, да уж, магниту точно помогло

по магниту даже особо стараться не надо — любой мини-негатив, бумага рушится в тартарары

Новатэк имхо дорог перманентно - стала известна новая структура индекса MSCI Russia 10/40, которая вступит в силу 1 марта.

Акции Магнита потеряли место в Топ-4 этого индекса, на их место встал Новатэк.

Аналитики считают что позитивный эффект для Новатэка будет больше, чем негативный для Магнита, т.к. Магнит ликвиднее.

app2.msci.com/eqb/custom_indexes/russia_performance.html - Результаты по МСФО за 4 кв. 2016 г: EBITDA выросла на 17%, а СДП – на 41% год к году

EBITDA превысила наши ожидания. Вчера НОВАТЭК отчитался по МСФО за 4 кв. 2016 г. Выручка возросла на 9% год к году и на 14% квартал к кварталу и составила 144 млрд руб. (2,29 млрд долл.), оказавшись на 2% выше нашего прогноза и на 1% выше ожиданий рынка. EBITDA увеличилась на 17% год к году и на 9% квартал к кварталу и достигла 47,9 млрд руб. (0,76 млрд долл.), что на 4% выше нашей оценки и соответствует консенсус-прогнозу. Рентабельность по EBITDA увеличилась на 2,1 п.п. год к году и снизилась на 1,6 п.п. квартал к кварталу до 33,2%. Чистая прибыль выросла на 330% год к году и на 63% квартал к кварталу до 59,5 млрд руб. (0,94 млрд долл.), превысив наш и консенсусный прогнозы соответственно на 8% и 7%.

СДП вырос на 41% год к году. Выручка превысила нашу оценку благодаря более высоким, чем мы ожидали, доходам от экспорта нафты и продажи сжиженного углеводородного газа (СУГ). Кроме того, на EBITDA положительно сказались более низкие транспортные расходы и корректировка себестоимости на изменение остатков газа и жидких углеводородов. Операционный денежный поток (ОДП) увеличился на 25% год к году до 57 млрд руб. (0,91 млрд долл.), а капзатраты уменьшились на 22% до 9,9 млрд руб. (0,14 млрд долл.). В результате свободный денежный поток (СДП) вырос на 41% год к году до 48 млрд руб. (0,76 млрд долл.).

Сильный СДП от зрелого бизнеса; вероятно, начнется новый инвестиционный цикл. Результаты 4 кв. 2016 г. показывают, что компания, находясь в фазе стабильной добычи, способна генерировать предсказуемо высокий СДП. В то же время с окончанием инвестиционного цикла в связи с вводом проекта «Ямал СПГ» НОВАТЭК в этом году, вероятно, вступит в новую фазу роста. Возможно, что новыми драйверами роста станут проекты СПГ на Ямале или Гыдане, а также не исключено, что и газохимические проекты. Мы рекомендуем ПОКУПАТЬ акции НОВАТЭКа.

Уралсиб - Чистая прибыль НОВАТЭКа в IV кв. — 59,45 млрд рублей, выше прогноза

Чистая прибыль ПАО «НОВАТЭК» по МСФО в четвертом квартале 2016 года выросла по сравнению с октябрем-декабрем 2015 года в четыре раза — до 59,450 млрд рублей, сообщила компания. Опубликованный результат превзошел консенсус-прогноз «Интерфакса» (55,8 млрд рублей). Выручка выросла на 9,3% — до 144,25 млрд рублей (прогноз 143 млрд рублей), EBITDA увеличилась на 15% до 47,849 (прогноз 48 млрд рублей). Прибыль по курсовым разницам за квартал составила 35,494 млрд рублей. По итогам 12 месяцев 2016 года выручка выросла на 13% — до 537,472 млрд рублей, EBITDA — на 18% — до 188,781 млрд рублей, а чистая прибыль — на 247% — до 257,795 млрд рублей.

В 2016 г. значительный рост выручки и EBITDA в основном связан с увеличением объема реализации газа на 3,6% г/г и ЖВУ – на 30,7% г/г. Это в основном связано с запуском в декабре 2015 года Ярудейского нефтяного месторождения, а также Термокарстового и Яро-Яхинского газоконденсатных месторождений в 1 п. 2015 года. Существенное влияние на величину и динамику прибыли оказали эффекты от курсовых разниц (в осн. по Ямалу СПГ) и от выбытия долей владения в СП. Примечательно, что по итогам года в результате роста операционного денежного потока на 30,8% и снижения объема денежных средств, использованных на капвложения, на 32%, свободный денежный поток Новатэка вырос на 69,4г/г и составил 139,4 млрд руб. Мы положительно оцениваем отчет Новатэка.

Промсвязьбанк - НОВАТЭК ОПУБЛИКОВАЛ НЕЙТРАЛЬНЫЕ ПОКАЗАТЕЛИ ЗА 4К16

Новатэк вчера опубликовал финансовые показатели по МСФО. Выручка составила 144,250 млн руб. (в соответствии с прогнозом Атона, +1% по сравнению с консенсус-прогнозом), EBITDA составила 47,849 млн руб, совпав с прогнозом Атона и консенсус-прогнозом. Чистая прибыль достигла 61,222 млн руб. (+3% по сравнению с прогнозом Атона, +10% по сравнению с консенсус-прогнозм). FCF составил 48,195 млн руб. (+37% г/г).

Поскольку показатели совпали с нашим прогнозом, мы считаем их нейтральными для котировок компании.

АТОН

а я думал рост на ожидания балансировки MSCI.

В ночь с 22 на 23 февраля будут объявлены итоги ребалансировки индекса MSCI Russia 10/40. При этом Новатэк может получить драйвер для роста, тогда как Магнит находится в зоне риска.

Если в течение двух дней динамика акций газовой компании обгонит бумаги ритейлера всего на 0,3%, их вес в индексе MSCI Russia 10/40 может измениться, сообщает Илья Питерский из «ВТБ Капитала». В таком случае вес Магнита снизится на 4,2 п.п. до 4,5%, Новатэка – вырастет на 4,3 п.п. до 9%. Это приведет к оттоку средств из бумаг первой компании и притоку инвестиций в акции последней.

Однако, как отмечает Питерский, ребалансировка будет более значимой для Новатэка, так как он менее ликвидный, чем Магнит. Таким образом, негативный эффект для акций ритейлера может быть меньше, чем позитивный – для производителя природного газа.

- Олег Каширин, По соотношению рыночной цены акции и прибыли Газпром недооценён. Новатэк быстрее растёт, лучше перспектива на данный момент у компании, иначе трудно понять почему рынок закладывает такую цену акциям Новатэка.

- khornickjaadle, при чем здесь газификация всей страны? Соотношение прибыли и стоимости посмотрите… Да даже если бы Газпром бесплатно бы раздавал газ жителям России его прибыль все-равно почти в 4 раза выше чем в Новатэка а по цене разница в 30% всего… Газпром просто фантастически дешев сейчас…

- Олег Каширин, На Газпроме газификация всей страны. У Новатэка только бизнес. Это влияет на капитализацию.

- НОВАТЭК раскрыл фин. отчетность за 2016 г. по МСФО:

Выручка от реализации +13,1% г/г и составила 537,5 млрд руб.

Нормализованный показатель EBITDA с учетом доли в EBITDA совместных предприятий составил 242,4 млрд руб., +13,2% г/г

Прибыль, относящаяся к акционерам, выросла более чем в три раза до 257,8 млрд руб. (85,41 руб. на акцию)

пресс-релиз - Новатэк стоит 2350 млрд чистая прибыль за год ожидается 250 млрд, Газпром стоит 3300 млрд, чистая прибыль ожидается около 900 млрд…

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд

Сколько акций Новатэка в 1 GDR?

в 1 GDR входит 10 акций НоватэкаЧтобы купить акции, выберите надежного брокера: