Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийwww.reuters.com/article/instant-article/idRUKBN2A21Y5-ORUBS

Глава профильного комитета Госдумы предложил ввести экспортные пошлины на поставку СПГ из России в европейские страны, чтобы нивелировать конкуренцию с трубопроводным газом Газпрома в то время, как российские власти делают ставку на развитие СПГ в поиске источников экономического роста.

про это что-то все здесь промолчали...

А ведь Ямал СПГ живет за счет нулевой экспортной пошлины...

Что будет, если введут пошлины? Кто-нибудь такой сценарий в свои модели закладывал?

Нет дыма без огня...

А т.к. пирог маленький — там и Газпром и Роснефть…

| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 689,1 млрд |

| Выручка | 1 597,3 млрд |

| EBITDA | 998,8 млрд |

| Прибыль | 383,2 млрд |

| Дивиденд ао | 35,5 |

| P/E | 9,6 |

| P/S | 2,3 |

| P/BV | 1,2 |

| EV/EBITDA | 3,8 |

| Див.доход ао | 2,9% |

| НОВАТЭК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

1215₽ +1.69%

-

Причина падения — годовой отчёт не смог удивить инвесторов. Ожидали более сильные показатели

Причина падения — годовой отчёт не смог удивить инвесторов. Ожидали более сильные показателиГде тут будет место Новатэку лично я не понимаю… рынок не резиновый… А поставки посредством СМП (севморпути) — это печальная печаль, особенно в тот момент, когда газ в основном используется, т.е. ЗИМОЙ. Катар + развитие экспортной инфраструктуры СПГ в США похоронят будущее Новатэка, и останется один Газпром, который будет иметь надежные способы поставки газа через трубу в Китай и Европу + СПГ-проект Sakhalin Energy.

Нью-Йорк. 17 февраля. ИНТЕРФАКС — Катар намерен оставаться крупнейшим производителем сжиженного природного газа (СПГ) в мире по крайней мере в течение следующих двух десятилетий, извлекая выгоду из роста спроса на фоне глобального перехода от нефти и угля к более чистым источникам энергии.

В интервью Bloomberg Television министр энергетики Катара Саад Шерида Аль-Кааби сказал, что страна потратит миллиарды долларов на расширение СПГ-мощностей более чем на 50%, до 126 млн т/г. Это уровень, по его словам, которого другим странам будет сложно достичь.

По словам министра, Катар сможет производить СПГ в рамках первой фазы расширения мощностей так дешево, что это будет целесообразно, даже если цены на нефть опустятся ниже $20 за баррель. «Это один из самых конкурентоспособных проектов на планете, а, может быть, и самый конкурентоспособный», — сказал он.

Nox,

Qatar sanctioned the world's single biggest LNG project

> The $28.75 billion project will boost Qatar's export capacity by ~33 million tons/year,

> Chiyoda Corp. and TechnipFMC won the main construction contracts

> First gas expected in 4Q 2025

Qatar is in talks with Exxon Mobil, Chevron and ConocoPhillips, as well as other oil companies, as potential joint venture partners to take a 30% stake in the expansion project- Где тут будет место Новатэку лично я не понимаю… рынок не резиновый… А поставки посредством СМП (севморпути) — это печальная печаль, особенно в тот момент, когда газ в основном используется, т.е. ЗИМОЙ. Катар + развитие экспортной инфраструктуры СПГ в США похоронят будущее Новатэка, и останется один Газпром, который будет иметь надежные способы поставки газа через трубу в Китай и Европу + СПГ-проект Sakhalin Energy.

Нью-Йорк. 17 февраля. ИНТЕРФАКС — Катар намерен оставаться крупнейшим производителем сжиженного природного газа (СПГ) в мире по крайней мере в течение следующих двух десятилетий, извлекая выгоду из роста спроса на фоне глобального перехода от нефти и угля к более чистым источникам энергии.

В интервью Bloomberg Television министр энергетики Катара Саад Шерида Аль-Кааби сказал, что страна потратит миллиарды долларов на расширение СПГ-мощностей более чем на 50%, до 126 млн т/г. Это уровень, по его словам, которого другим странам будет сложно достичь.

По словам министра, Катар сможет производить СПГ в рамках первой фазы расширения мощностей так дешево, что это будет целесообразно, даже если цены на нефть опустятся ниже $20 за баррель. «Это один из самых конкурентоспособных проектов на планете, а, может быть, и самый конкурентоспособный», — сказал он. Сегодня вышли финансовые результаты Новатэка за 4 квартал и весь 2020 год по МСФО.

По итогам 4 квартала 2020 результаты Новатэка выглядят просто отлично:

1. Выручка выросла на 38%.

2. EBITDA выросла на 34%.

3. Чистая прибыль выросла в 3.3 раза.

А вот по итогам года результаты выглядят гораздо хуже:

1. Выручка осталась на том же уровне.

2. EBITDA выросла на 3%.

3. Чистая прибыль снизилась на 2%.

В целом, отчет вышел хороший, во всяком случае лучше, чем у Роснефти. Тем не менее, акции Новатэка

сегодня среди лидеров падения. Чем это объяснить я не знаю, но отчет, как мне кажется, здесь

не при чем.

AlexChi, внимательно отчет посмотри по МСФО выручка -17,5%, EBITDA -15%, нормализованная прибыль -65% Сегодня вышли финансовые результаты Новатэка за 4 квартал и весь 2020 год по МСФО.

Сегодня вышли финансовые результаты Новатэка за 4 квартал и весь 2020 год по МСФО.

По итогам 4 квартала 2020 результаты Новатэка выглядят просто отлично:

1. Выручка выросла на 38%.

2. EBITDA выросла на 34%.

3. Чистая прибыль выросла в 3.3 раза.

А вот по итогам года результаты выглядят гораздо хуже:

1. Выручка осталась на том же уровне.

2. EBITDA выросла на 3%.

3. Чистая прибыль снизилась на 2%.

В целом, отчет вышел хороший, во всяком случае лучше, чем у Роснефти. Тем не менее, акции Новатэка

сегодня среди лидеров падения. Чем это объяснить я не знаю, но отчет, как мне кажется, здесь

не при чем.Что за дичь В Новатэке..?

Тира, достаточно просто внимательнее посмотреть отчетность и сравнить её со стоимостью компании…

А ещё посмотреть на СПГ проект Катара мощностью Арктик СПГ2 *2 с тем же ± периодом ввода в эксплуатацию...

И конечно же самой прямой доступностью (круглогодичной) к любым клиентам, а особенно, азиатским.

И тогда перспективы Новатэка с одним единственные работающим активом Ямал СПГ и основным рынком сбыта в Европе (где Газпром сильно недоволен), станут понятны…

Задашься вопросом — а почему он (NVTK) торгуется с такой премией к нефтегазовому сектору? А после этого вспомнишь Газпром образца 2008 года, где тоже были ПЕРСПЕКТИВЫ и маркеткэп в 300+ ярдов долларов…Каналы в телеграмме пытаются пампить сток (зачем? это же не 3й эшелон..)

Пока не могут определиться, то ли он от нефти отстал, то ли от цен на газ. Возникает небольшое противоречие

Bogdanoff, пойди попробуй в рынок продай этого стока с маркеткэпом в 59 ярдов долларов и PE 65 хотя бы на 50 млн долл. От рынка там ничего не останется…

Вот и вынуждены любыми средствами пампить, чтобы хоть что-то продать с такими мультипликаторами и теперь уже отрицательным FCF и растущим долгом.

Nox, отчёт рсбу читал? Глянь ради смеха)

borracho, мне этого вполне достаточно

Каналы в телеграмме пытаются пампить сток (зачем? это же не 3й эшелон..)

Пока не могут определиться, то ли он от нефти отстал, то ли от цен на газ. Возникает небольшое противоречие

Bogdanoff, пойди попробуй в рынок продай этого стока с маркеткэпом в 59 ярдов долларов и PE 65 хотя бы на 50 млн долл. От рынка там ничего не останется…

Вот и вынуждены любыми средствами пампить, чтобы хоть что-то продать с такими мультипликаторами и теперь уже отрицательным FCF и растущим долгом.

Nox, отчёт рсбу читал? Глянь ради смеха)Каналы в телеграмме пытаются пампить сток (зачем? это же не 3й эшелон..)

Пока не могут определиться, то ли он от нефти отстал, то ли от цен на газ. Возникает небольшое противоречие

Bogdanoff, пойди попробуй в рынок продай этого стока с маркеткэпом в 59 ярдов долларов и PE 65 хотя бы на 50 млн долл. От рынка там ничего не останется…

Вот и вынуждены любыми средствами пампить, чтобы хоть что-то продать с такими мультипликаторами и теперь уже отрицательным FCF и растущим долгом.Каналы в телеграмме пытаются пампить сток (зачем? это же не 3й эшелон..)

Пока не могут определиться, то ли он от нефти отстал, то ли от цен на газ. Возникает небольшое противоречие

Bogdanoff, а особенно за год «отстал» от всех остальных нефтегазовых компаний РФ, которые тоже оказывается производят много газа.

Новатэк в 20 г выкупил акции по buyback на 8,08 млрд руб

Новатэк в 20 г выкупил акции по buyback на 8,08 млрд руб

Новатэк в течение 2020 года выкупил 8,4 млн своих акций за 8,08 млрд рублей по программе обратного выкупа (buyback) акций и глобальных депозитарных расписок (GDR).

В 2019 г. компания выкупила 1,7 млн акций за 1,86 млрд руб.

Совет директоров продлил срок действия программы выкупа ценных бумаг до 7 июня 2021 г. с сохранением всех условий выкупа.

источник

Авто-репост. Читать в блоге >>>- Арктикгаз в 20 г выплатил Новатэку и Газпром нефти дивиденды на 20,5 млрд руб

В 2020 году Арктикгаз объявил и выплатил дивиденды на общую сумму 20,5 млрд рублей, из которых 10,25 млрд рублей относились к Новатэку.

В 2019 году Арктикгаз объявил дивиденды на общую сумму 92 млрд рублей.

В январе 2021 года Новатэк предоставил Арктик СПГ 2 37,5 млрд рублей в рамках существующих кредитных линий.

источник

Авто-репост. Читать в блоге >>>

Корче прибыль… А не убыток… Покупаем… Повезем СПГ в Штаты пароходами))…

Тира,

через «Совкомфлот»

Петр Варламов,- за 4й квартал прибыли для нас заработали — уйма)) ниже 1800-2000 теперь фигушки продам

Корче прибыль… А не убыток… Покупаем… Повезем СПГ в Штаты пароходами))…

Тира,

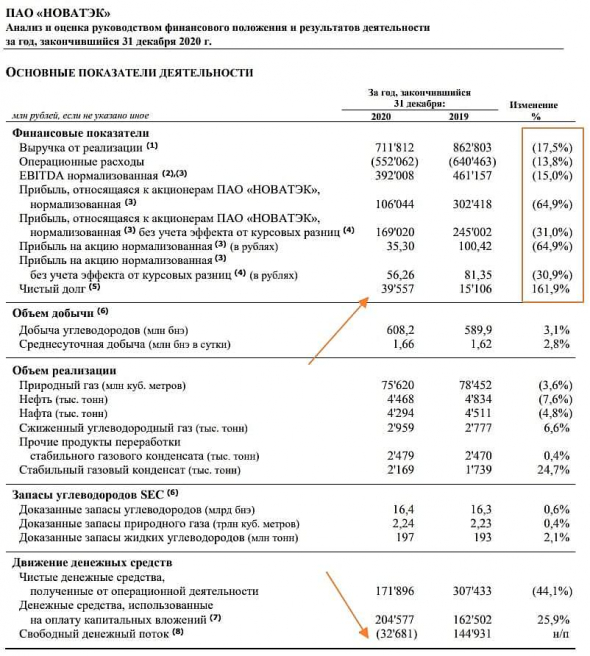

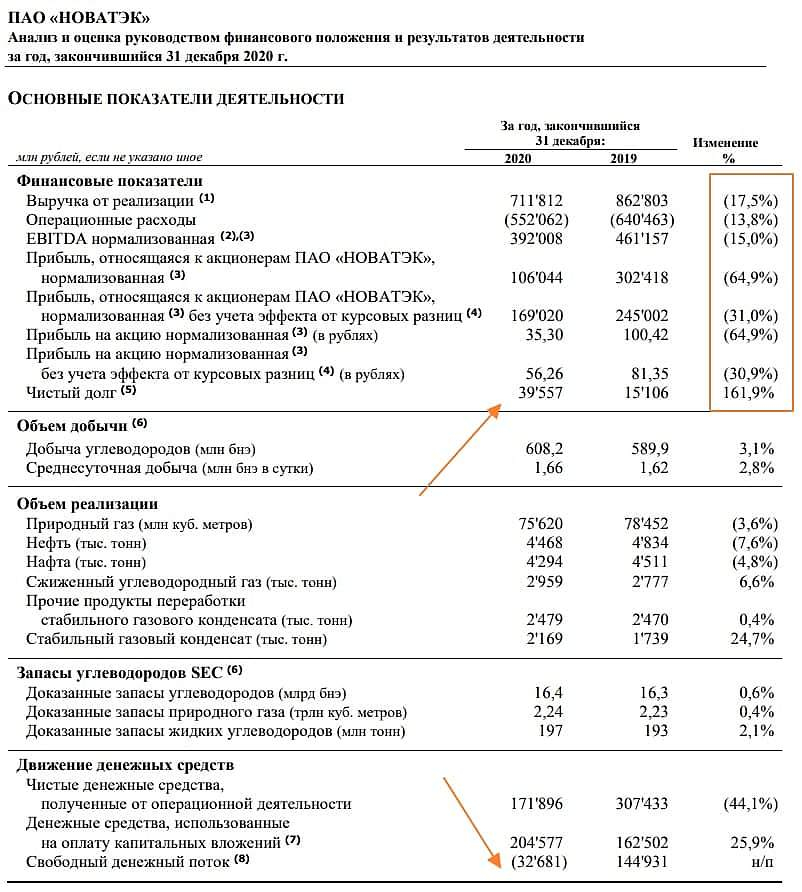

через «Совкомфлот»- В 2020 г. выручка и нормализованная EBITDA с учетом доли в EBITDA совместных предприятий составили 711,8 млрд руб. и 392,0 млрд руб. соответственно, уменьшившись на 17,5% и 15,0% по сравнению с 2019 г.

Снижение выручки и нормализованного показателя EBITDA в основном связано с падением мировых цен на углеводороды. Выручка также снизилась в связи с уменьшением объемов реализации сжиженного природного газа на международных рынках в результате увеличения доли прямых продаж нашего совместного предприятия ОАО «Ямал СПГ» по долгосрочным контрактам.

Выручка по итогам IV квартала составила 222,1 млрд руб. — на уровне IV квартала 2019 г. (+38% кв/кв).

Показатель EBITDA в IV квартале составил 126,2 млрд руб., увеличившись на 3% г/г (+34% кв/кв).

Прибыль, относящаяся к акционерам, по итогам года составила 67,8 млрд руб. (22,58 руб. на акцию) по сравнению с 865,5 млрд руб. в 2019 г.

На финансовый результат Группы в 2020 г. существенное влияние оказала неблагоприятная макроэкономическая ситуация, упомянутая выше, которая привела к снижению цен реализации углеводородов и признанию значительных курсовых разниц.

Кроме того, в обоих годах компания отразила эффекты от сделок по продаже долей участия в проекте «Арктик СПГ 2»: признание в 2019 г. прибыли от продажи 40%-ной доли участия в проекте «Арктик СПГ 2» в размере 675,0 млрд руб. и признание убытков от последующей неденежной переоценки условного возмещения по этим сделкам в 2019 и 2020 гг. в размере 34,5 млрд и 47,8 млрд руб. соответственно. В 2019 г. Новатэк также признал прибыль от реорганизации совместного предприятия АО «Арктикгаз» в размере 7,8 млрд руб.

Чистая прибыль акционеров за 2020 г. составила 43,8 млрд руб., сократившись на 2% г/г (рост в 3,3 раза относительно III квартала 2020 г.)

Без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц, нормализованная прибыль, относящаяся к акционерам, составила 169,0 млрд руб. (56,26 руб. на акцию), снизившись на 31,0% по сравнению с 2019 г.

Денежные средства, использованные на оплату капитальных вложений, составили 204,6 млрд руб. по сравнению со 162,5 млрд руб. в 2019 г. Значительная часть инвестиций в основные средства была направлена на развитие СПГ-проектов (проекта «Арктик СПГ 2» до марта 2019 г., проекта по созданию центра по строительству крупнотоннажных морских сооружений в Мурманской области и проекта «Обский СПГ»). Кроме того, компания инвестировала в развитие и запуск месторождений Северо-Русского блока (Северо-Русского, Восточно-Тазовского и Дороговского месторождений), освоение добывающих месторождений (Берегового, Юрхаровского, Западно-Юрхаровского и прочих), разработку нефтяных залежей Восточно-Таркосалинского и Ярудейского месторождений и разведочное бурение.

Капитальные вложения в IV квартале составили 62,3 млрд руб., что на 19% выше уровня IV квартала 2019 г. (+56% кв/кв).

Свободный денежный поток за 2020 г. был отрицательным и составил -32,7 млрд руб. Свободный денежный поток в IV квартале также был отрицательным, составив -3,1 млрд руб.

Чистый долг на конец 2020 г. составил 39,6 млрд руб., что в 2,6 раза выше уровня на конец 2019 г. Отношение чистый долг/EBITDA выросло до 0,1х против 0,03х.

Ключевые показатели IV квартала

— Выручка: 711,8 млрд руб. (0% г/г; +38% кв/кв)

— EBITDA: 126,2 млрд руб. (+3% г/г; +34% кв/кв)

— Чистая прибыль акционеров: 43,8 млрд руб. (-2% г/г; рост в 3,3 раза кв/кв)

— Чистая прибыль нормализованная: (-12% г/г; +64% кв/кв)

— Чистый долг: 39,6 млрд руб. (рост в 2,6 раза г/г)

— Свободный денежный поток: -3,1 млрд руб. (64,5 млрд руб. в IV квартале 2019 г.; 9,5 млрд руб. в III квартале 2020 г.)

- Прибыль Новатэка за 20 г МСФО снизилась почти в 13 раз

Выручка от реализации и EBITDA

В 2020 году показатели выручки от реализации и нормализованной EBITDA с учетом доли в EBITDA совместных предприятий составили 711,8 млрд руб. и 392,0 млрд руб. соответственно, уменьшившись на 17,5% и 15,0% по сравнению с 2019 годом.

Снижение выручки и нормализованного показателя EBITDA в основном связано с падением мировых цен на углеводороды. Наша выручка также снизилась в связи с уменьшением объемов реализации сжиженного природного газа на международных рынках в результате увеличения доли прямых продаж нашего совместного предприятия ОАО «Ямал СПГ» по долгосрочным контрактам.

Прибыль, относящаяся к акционерам ПАО «НОВАТЭК»

Прибыль, относящаяся к акционерам ПАО «НОВАТЭК», составила 67,8 млрд руб. (22,58 руб. на акцию) по сравнению с 865,5 млрд руб. в 2019 году.

Авто-репост. Читать в блоге >>> - МОЛНИЯ

17.02.2021 14:07:30

НОВАТЭК В ЯНВАРЕ ПРЕДОСТАВИЛ ООО «АРКТИК СПГ 2» 38 МЛРД РУБЛЕЙ ФИНАНСИРОВАНИЯ В РАМКАХ СОГЛАСОВАННЫХ КРЕДИТНЫХ ЛИНИЙ…

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд

Сколько акций Новатэка в 1 GDR?

в 1 GDR входит 10 акций НоватэкаЧтобы купить акции, выберите надежного брокера: