| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 519,3 млрд |

| Выручка | 831,4 млрд |

| EBITDA | – |

| Прибыль | 63,1 млрд |

| Дивиденд ао | – |

| P/E | 8,2 |

| P/S | 0,6 |

| P/BV | 0,6 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Как повлияет снижение ключевой ставки ЦБ на стоимость акций металлургов. Моё мнение что снижение ставки будет способствовать росту акций ММК и НЛМК, так как кредиты станут дешевле?

Сергей Плотников, кредиты особо дешевле не станут, так как металлурги фондируются в долларах в основном. А вот то, что дивидендные тикеры, к коим НЛМК относится, станут более привлекательны на фоне снижения доходности альтернатив в виде банковских вкладов и облиг, это и будет драйвить покупки в бумагах. От чего и цены должны расти

Дольф,

Так при снижении цен на металлы и прибыль упадет, что видно уже из отчета. Значит и дивиденды рухнут..))) Ничего привлекательного нет сейчас в металлургах… Есть дверь на выход — кто успел тот потом закупиться намного дешевле

Такое впечатление, что народ акции откупает и брокеры тут же дают их шортистам

Такое впечатление, что народ акции откупает и брокеры тут же дают их шортистамКак повлияет снижение ключевой ставки ЦБ на стоимость акций металлургов. Моё мнение что снижение ставки будет способствовать росту акций ММК и НЛМК, так как кредиты станут дешевле?

Сергей Плотников, кредиты особо дешевле не станут, так как металлурги фондируются в долларах в основном. А вот то, что дивидендные тикеры, к коим НЛМК относится, станут более привлекательны на фоне снижения доходности альтернатив в виде банковских вкладов и облиг, это и будет драйвить покупки в бумагах. От чего и цены должны расти

Упоротая бумага. Ну ничего. Вчера сдал НЛМК по 124,75 и ММК по 36,10 (и думал продешевил) и зашортил ГМК 17100. Сегодня через 17280 закрыл шорт на 17050 с профитом 50 рублей и решил ну его на, зашорчу от 18К)) Зато в это время НЛМК с ММК слили. Купил первую часть НЛМК по 122,5 и поставил заявку ММК на 35,6. НЛМК подходит к наклонной по лоям на 121,55.

Auximen, приветствую. Вот сам жду ММК по 35) цена как у сургута, а перспектив больше)- Упоротая бумага. Ну ничего. Вчера сдал НЛМК по 124,75 и ММК по 36,10 (и думал продешевил) и зашортил ГМК 17100. Сегодня через 17280 закрыл шорт на 17050 с профитом 50 рублей и решил ну его на, зашорчу от 18К)) Зато в это время НЛМК с ММК слили. Купил первую часть НЛМК по 122,5 и поставил заявку ММК на 35,6. НЛМК подходит к наклонной по лоям на 121,55.

- Сезонное снижение спроса на внутреннем рынке негативно скажется на финансовых показателях НЛМК в конце года - Промсвязьбанк

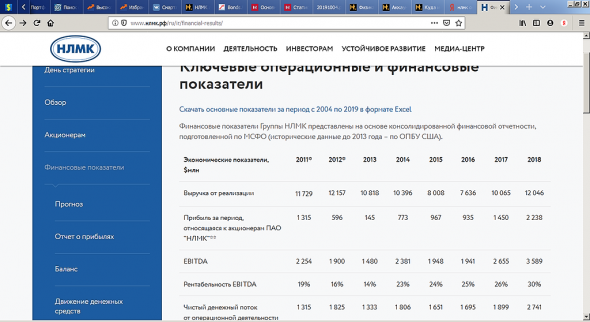

НЛМК: Ebitda в 3 кв. $654 млн, -11% кв/кв, прогноз $663,0 млн

Снижение выручки в 3кв. составило 8% кв./кв. ($2,58 млрд.) и 18% г/г. Ухудшение кв./кв. наблюдается и в падении EBITDA Группы на 11% (-36% г/г) и рентабельности по этому показателю до 25% (32% в 3кв. 2018г.). Свободный денежный поток снизился по сравнению с предыдущим кварталом на 3% до $249 млн.

НЛМК представил слабые финансовые результаты за 3кв. и 9М 2019г. Снижение выручки в 3кв. составило 8% кв./кв, что связано с сокращением объемов продаж из-за уменьшения поставок полуфабрикатов при продолжающемся капитальном ремонте на ключевых активах Группы. Сказалось и падение цен на сталь на зарубежных рынках. Так, в США снижение цен на плоский прокат в 3кв. составило 5-8% кв./кв. (-26-35% г/г), в Европе зафиксировано снижение на -3-6% кв./кв. (-16-21% г/г), но за счет сезонного спроса в России в долларовом выражении цены выросли на 1-2% кв./кв. (+2% г/г). Увеличение продукции с высокой добавленной стоимостью с 37% до 39% в 3 кв. частично компенсировало потери в выручке. Слабость спроса на сталелитейную продукцию на внешних рынках подтверждается продолжением снижения экспортных продаж. Снижение выручки на рынках США (-23% кв./кв.) и ЕС (-40% кв./кв.) привело к увеличению доли российского рынка в консолидированной выручке с 41% до 45%. Падении EBITDA Группы на 11% кв./кв. (-36% г/г) и рентабельности по этому показателю до 25% (32% в 3кв. 2018г.) из-за того, что снижения цен на конечную продукцию оказался выше, чем цен на сырье. НЛМК ожидает увеличения объемов производства стали на фоне завершения капитальных ремонтов на 4кв., однако, по нашему мнению, сезонное снижение спроса на внутреннем рынке скажется негативно на финансовых показателях компании в конце года.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

НЛМК и MAIL вчера. Яндекс сегодня. Кто взял по 500 руб за отчет?

Вчера было горячее обсуждение отчета НЛМК. На форуме акций НЛМК был написан 71 комментарий. Думаю активности помогли новые лои по бумаге, — все ж тарят и усредняются по более выгодным ценам:)) Отдадим приз инвестору Dur за этот комментарий.

По MAIL.ru комментариев было всего 10, приз дня выиграть было куда проще. По сути единственный комментарий написал AlexandrE, забрав 500 без конкуренции.

Сегодня ждём отчет Яндекса. Автор лучших комментариев к отчету забирает 500 руб!.

Обсуждаем тут:

https://smart-lab.ru/forum/YNDX

или тут:

https://smart-lab.ru/chat/?x=1921

Чат и форум на смартлабе — это одно и то же. Просто мы сделали интерфейсы на любой вкус и цвет чтобы вам было удобно.

С мобилы юзайте наше приложение смартчат.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, огромное спасибо за высокую оценку моего комментария. Если честно, не ожидал.

Тут кто-то писал, что удалось зять по 124… Мда… как бы по 104 брать не пришлось.

Сам на 20% от депо сижу, как и сидел. Раньше думал докупать по 120. Теперь думаю, может по 110?

Dur, это я набираю. Но у меня еще только 4% от портфеля. Если пойдет вниз дальше, доведу до 6%.НЛМК и MAIL вчера. Яндекс сегодня. Кто взял по 500 руб за отчет?

Вчера было горячее обсуждение отчета НЛМК. На форуме акций НЛМК был написан 71 комментарий. Думаю активности помогли новые лои по бумаге, — все ж тарят и усредняются по более выгодным ценам:)) Отдадим приз инвестору Dur за этот комментарий.

По MAIL.ru комментариев было всего 10, приз дня выиграть было куда проще. По сути единственный комментарий написал AlexandrE, забрав 500 без конкуренции.

Сегодня ждём отчет Яндекса. Автор лучших комментариев к отчету забирает 500 руб!.

Обсуждаем тут:

https://smart-lab.ru/forum/YNDX

или тут:

https://smart-lab.ru/chat/?x=1921

Чат и форум на смартлабе — это одно и то же. Просто мы сделали интерфейсы на любой вкус и цвет чтобы вам было удобно.

С мобилы юзайте наше приложение смартчат.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, огромное спасибо за высокую оценку моего комментария. Если честно, не ожидал.

Тут кто-то писал, что удалось зять по 124… Мда… как бы по 104 брать не пришлось.

Сам на 20% от депо сижу, как и сидел. Раньше думал докупать по 120. Теперь думаю, может по 110?Как и говорил, что это говно бумага после получения статуса голуюой фишки станет вторым втб. Будет топить в дно. Короче не вкладывайте в эту парашу. Не заработаете

Falldown, а что вы здесь делаете тогда возле параши. Нам то сие неведомо. А вот вы напоминаете бомжару возле контейнера с объедками. Вкладывали и продолжим вкладывать, а для кого «параша» — проходите мимо, не засоряйте форум.

Вкладывали и продолжим вкладывать, а для кого «параша» — проходите мимо, не засоряйте форум.- НЛМК и MAIL вчера. Яндекс сегодня. Кто взял по 500 руб за отчет?

Вчера было горячее обсуждение отчета НЛМК. На форуме акций НЛМК был написан 71 комментарий. Думаю активности помогли новые лои по бумаге, — все ж тарят и усредняются по более выгодным ценам:)) Отдадим приз инвестору Dur за этот комментарий.

По MAIL.ru комментариев было всего 10, приз дня выиграть было куда проще. По сути единственный комментарий написал AlexandrE, забрав 500 без конкуренции.

Сегодня ждём отчет Яндекса. Автор лучших комментариев к отчету забирает 500 руб!.

Обсуждаем тут:

https://smart-lab.ru/forum/YNDX

или тут:

https://smart-lab.ru/chat/?x=1921

Чат и форум на смартлабе — это одно и то же. Просто мы сделали интерфейсы на любой вкус и цвет чтобы вам было удобно.

С мобилы юзайте наше приложение смартчат.

Авто-репост. Читать в блоге >>> Кстати, цену уже укатали на уровни 9-ти летней давности. Интересно было бы сравнить с цифрам 2010г. К сожалению, доступны цифры толькос с 2011г. Тем не менее, есть что сравнить и о чем подумать.

Alex64, цена чего на уровне 9летней давности?

Тимофей Мартынов, в ноябре-декабре 2010г. цена НЛМК гуляла в этом диапазоне.Кстати, цену уже укатали на уровни 9-ти летней давности. Интересно было бы сравнить с цифрам 2010г. К сожалению, доступны цифры толькос с 2011г. Тем не менее, есть что сравнить и о чем подумать.

Alex64, цена чего на уровне 9летней давности?Думаю, что в отличии от той же Алросы восстановление металлургов — дело обозримого будещего.

drmfd,

а) прекратятся торговые войны, мировая экономика оживёт — цены пойдут вверх.

б) неэффективные производители закроются, эффективные захватят их долю рынка. НЛМК сам обеспечивающий себя сырьем и электроэнергией очевидно относится к эффективным.

Алексей aka Markitant, а я вот думаю, что последствия торговой войны будут медленно действовать на Китай еще дооооолгое время

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций