Прибыль мсфо 9 мес 2019г: 74,108 млрд руб.

Прибыль рсбу 9 мес 2019г: 93,337 млрд руб.

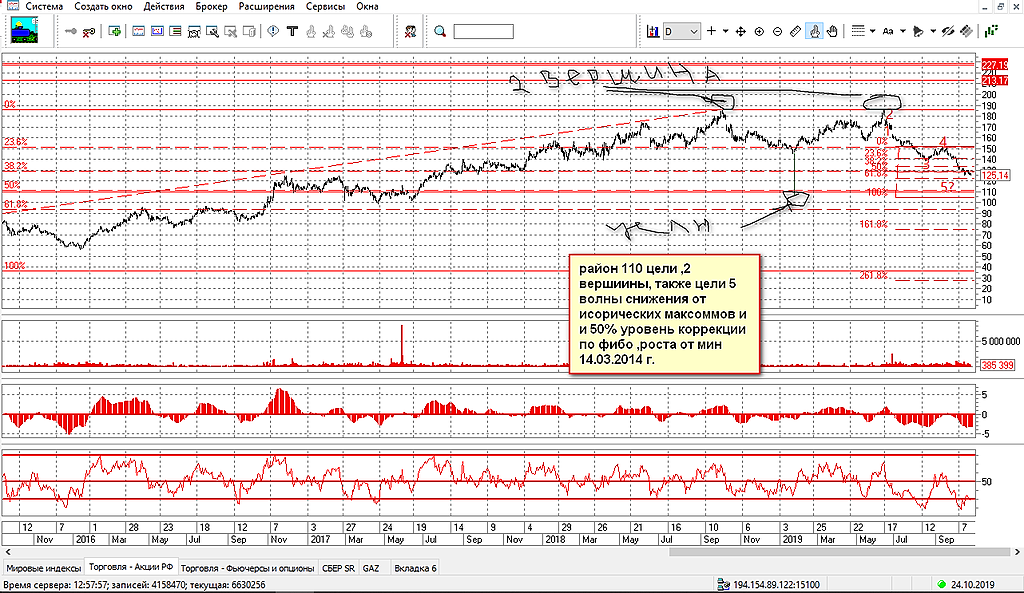

НЛМК – рсбу/ мсфо

5 993 227 240 акций

http://fs.moex.com/files/12122

Free-float 16%

Капитализация на 24.10.2019г: 747,116 млрд руб

Общий долг 31.12.2016г: 222,735 млрд руб/

мсфо 238,258 млрд руб

Общий долг 31.12.2017г: 219,174 млрд руб/

мсфо 250,581 млрд руб

Общий долг 31.12.2018г: 242,238 млрд руб/

мсфо 285,587 млрд руб

Общий долг на 30.09.2019г: 260,060 млрд руб/ мсфо $4,543 млрд

Выручка 2016г: 235,238 млрд руб/ мсфо 508,159 млрд руб

Выручка 9 мес 2017г: 300,406 млрд руб/ мсфо $7,250 млрд

Выручка 2017г: 410,032 млрд руб/ мсфо 55887,146 млрд руб

Выручка 9 мес 2018г: 369107 млрд руб/ мсфо $9,033 млрд

Выручка 2018г: 493,829 млрд руб/ мсфо 756,222 млрд руб

Выручка 1 кв 2019г: 118,087 млрд руб/ мсфо $2,869 млрд

Выручка 6 мес 2019г: 227,666 млрд руб/ мсфо 369,997 млрд

Выручка 9 мес 2019г: 327,756 млрд руб/ мсфо $8,242 млрд

Прибыль 2016г: 36,420 млрд руб/

Прибыль мсфо 61,280 млрд руб

Прибыль 9 мес 2017г: 43,579 млрд руб/ Прибыль мсфо $1,023 млрд

Прибыль 2017г: 109,466 млрд руб/

Прибыль мсфо 84,782 млрд руб

Прибыль 1 кв 2018г: 17,257 млрд руб/ Прибыль мсфо $504 млрд

Прибыль 6 мес 2018г: 42,627 млрд руб/ Прибыль мсфо 64,480 млрд руб

Прибыль 9 мес 2018г: 67,524 млрд руб/ Прибыль мсфо $1,734 млрд

Прибыль 2018г: 117,589 млрд руб/ Прибыль мсфо 140,459 млрд руб

Прибыль 1 кв 2019г: 17,506 млрд руб/ Прибыль мсфо $382 млн

Прибыль 6 мес 2019г: 53,070 млрд руб/ Прибыль мсфо 51,784 млрд руб

Прибыль 9 мес 2019г: 93,337 млрд руб/ Прибыль мсфо $1,141 млрд

Прибыль 2019г: ____ млрд руб/ Прибыль мсфо 84 млрд руб – Прогноз

https://nlmk.com/ru/about/governance/regulatory-disclosure/financial-statements/

https://nlmk.com/ru/about/governance/regulatory-disclosure/quarterly-reports/

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций