🔘 НЛМК: эффект высоких цен, помноженный на рост эффективности производства

НЛМК раскрыл консолидированную финансовую отчетность за 1 п/г 2021 года.

📈 Консолидированная выручка компании в отчетном периоде выросла более чем в полтора раза до $7,0 млрд, прежде всего, вследствие увеличения средних цен реализации металлопроката, а также увеличения доли готовой продукции в структуре продаж.

📈 Операционные расходы выросли всего на 8,9%, составив $4,1 млрд, главным образом, вследствие мероприятий по повышению операционной эффективности и более медленных темпов удорожания сырья. В результате операционная прибыль НЛМК подскочила более чем в три раза до $2,9 млрд.

🔗 С анализом по сегментам Вы можете ознакомиться по ссылке

📈 С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК составила $2,9 млрд, что в 3,3 раза выше результатов предыдущего года.

⤵️ Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

📈 Проценты к уплате выросли с $41 млн до $78 млн на фоне практически неизменившейся долговой нагрузки компании ($2,0 млрд). Столь сильные финансовые показатели компании привели к тому, что соотношение чистого долга к EBITDA опустилось до 0,4.Отрицательные курсовые разницы составили $47 млн (год назад — $67 млн). Дополнительно компания отразила убыток в размере $132 млн, полученный от деятельности совместных предприятий.

💰 В итоге чистая прибыль компании подскочила почти в шесть раз, составив $2,1 млрд.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить квартальный дивиденд в размере 13,62 руб. на акцию (в общей сложности примерно $1,1 млрд). Объявленные выплаты существенно превзошли наши ожидания, составив свыше 80% квартальной чистой прибыли.

📝 Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в реакции государства на качественный рост финансового благополучия отрасли. Свидетельством тому – введение временных экспортных пошлин на сталь с 1 августа до конца текущего года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив более высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

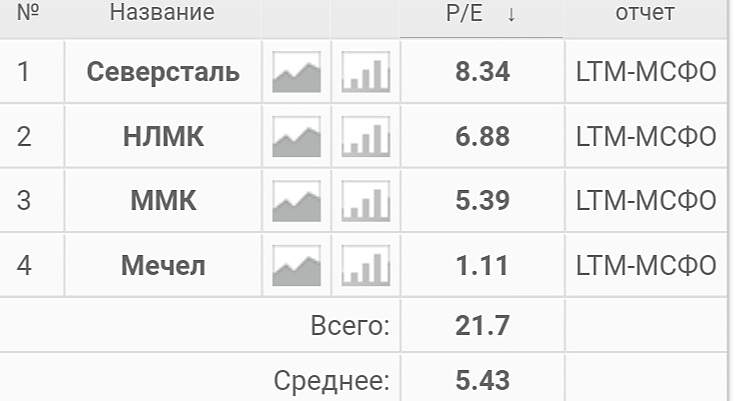

💼 На данный момент бумаги компании торгуются исходя из P/E 2021 около 6 и продолжают входить в число наших приоритетов.

УК Арсагера

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций