Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

smart-lab.ru/q/NLMK/f/q/MSFO/fcf/

| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 1 518,2 млрд |

| Выручка | 505,7 млрд |

| EBITDA | – |

| Прибыль | 91,8 млрд |

| Дивиденд ао | 25,43 |

| P/E | 16,5 |

| P/S | 3,0 |

| P/BV | 2,1 |

| EV/EBITDA | – |

| Див.доход ао | 10,0% |

| НЛМК Календарь Акционеров | |

| 24/05 NLMK: последний день с дивидендом 25,43 руб | |

| 27/05 NLMK: закрытие реестра по дивидендам 25,43 руб | |

| Прошедшие события Добавить событие | |

Металлурги традиционно открывают сезон публикаций консолидированной финансовой отчетности. НЛМК — вертикально интегрированная металлургическая компания с хорошей диверсификацией рынков сбыта продукции.

Коньюктура рынка сбыта продукции позитивная. Напомню, что около половины потребителей стали — строительная отрасль. В России же этот показатель еще выше — до 70% (https://www.vedomosti.ru/business/characters/2019/03/04/795560-prezident-nlmk-mi-stanem-luchshei-metallurgicheskoi-kompaniei-v-mire). Про льготную ипотеку требят из каждого утюга, так что на ближайшее время, спрос на продукцию будет отличный. Как сообщают в пресс-релизе, потребление металлопродукции практически восстановилось.

В свою очередь, ожидание хорошего спроса привело и к восстановлению производств: мощности по производству сортового проката в России загружены на 96% (92% и 72% за 2й и 1й кварталы соответственно); листовой прокат не уходил на карантин, показывая стабильную сто процентную загрузку. Также наблюдается возобновление загрузки мощностей в Европе — 85% (64 и 76 за прошлый кварталы). В США же ситуация ухудшилась 34% (42 и 41). О региональной диверсификации производств поговорим позже.

Доля внутреннего потребления ожидаемо выросла до 49% в сентябре (для примера в апреле было 40, в июне вообще 32%).

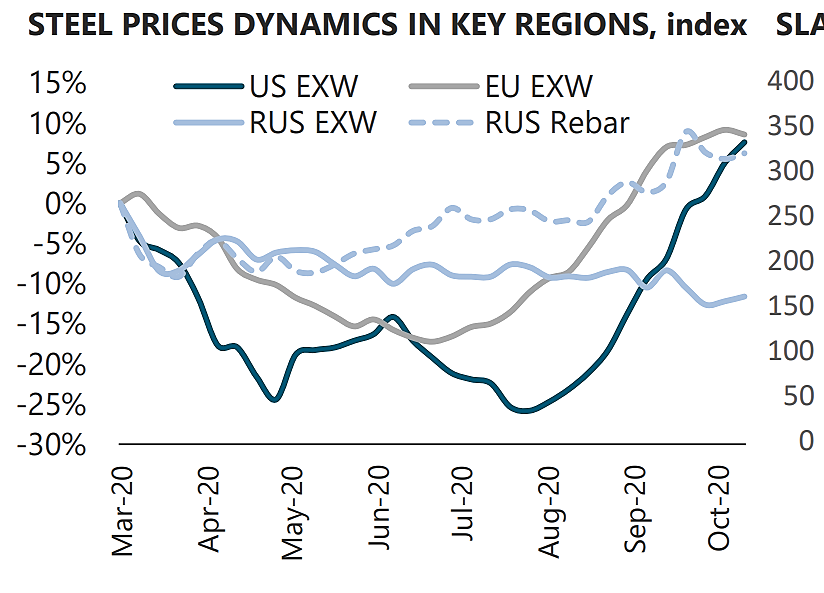

Цены на и на сталь и на сырье пошли в рост, однако спред (цена сляба / цена сырых материалов) оттолкнулся от минимумов и достиг $194/t

Финансовые показатели пока представлены только в долларах. Из-за роста курса и увеличившейся доли рублевой выручки можно было ожидать ухудшения результатов. Напомню, что раз компания платит квартальные дивы, то имеет смысл смотреть именно на квартальные результаты, а не кумулятивные за 9 мес.

Впрочем, они весьма на уровне:

Выручка: $2,23 ярда (+3% к/к, -13% г/г)

EBITDA: $0.58 ярдов (-1% к/к, -11% г/г)

Что немаловажно, маржа по EBITDA осталась на уровне: 26% (-1 к/к, +1 г/г)

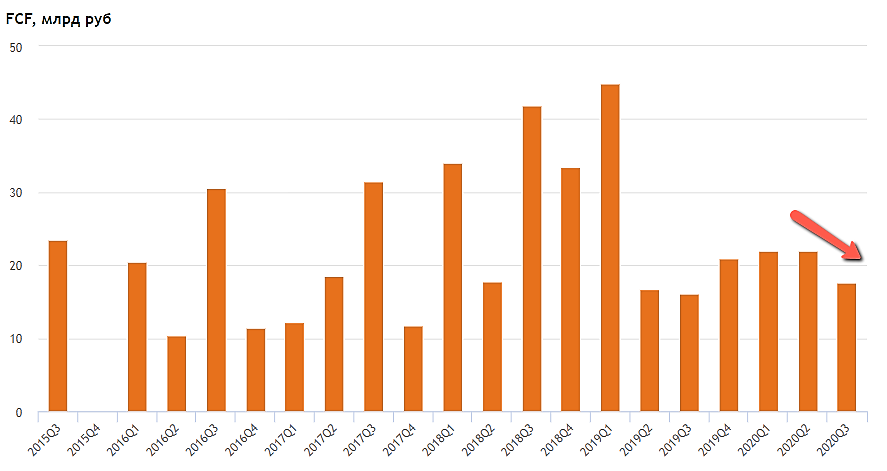

Ну и самый важный показатель для любителей дивидендов – свободный денежный поток: $239 миллионов (-21% к/к; -4% г/г)

Чистая прибыль: $312 миллионов. Сильный квартальный рост, но во 2м квартале была сильная разовая потеря — признание обесценения стоимости инвестиций в NBH в размере $120 млн

Чистая прибыль за 9 месяцев: $678 млн (-40% г/г), но без влияния этой неденежной операции ЧП (9мес) была бы $798 млн.

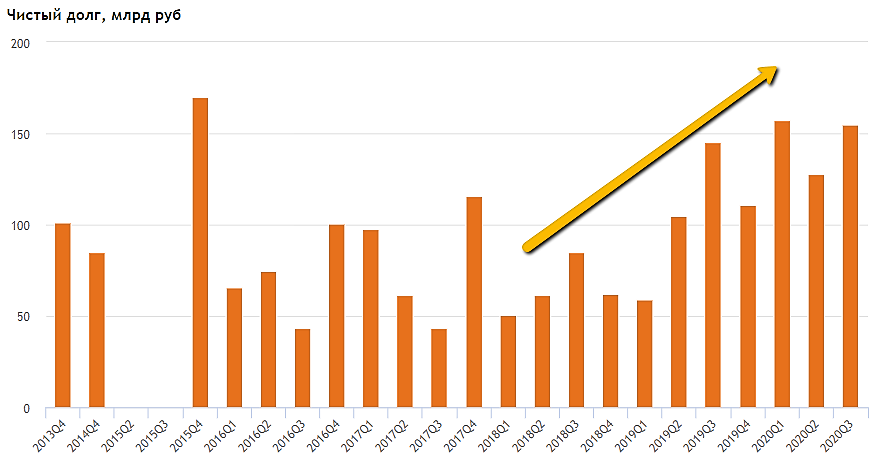

Я специально выделил ЧП в отдельный блок по 2м причинам: 1) она в принципе не очень существенна, раз на дивы влияет СДП. 2) В презентации идет намек на увеличение долга.

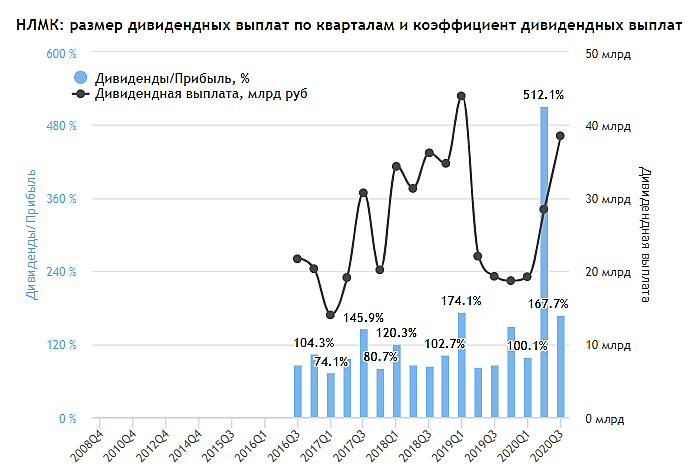

Во-первых, Совет директоров рекомендовал утвердить дивиденды за 3 кв. 2020 г. в размере 6,43 руб./акцию. За прошлые кварталы было 4,75 и 3,21 — сиречь 14.39 с начала года! Т.е. уже 8.35% от текущей цены.

Итоговая сумма дивидендов $500m «возвращает» акционерам обратно эффект от снижения выплаты итогового дивиденда за 2019 год. Разумно — коньюктура позитивная, со спросом будет все хорошо, можно и дивы платить. Страхи ковидных ограничений не оправдались (основные потребители продукции на коне).

Стоимость долга как и в 1кв стала 3.0% (во втором было повышение до 3.1).

P.S. Настораживает одно: хорошая маржинальность Группы (26% в этом квартале) обеспечивается в основном горнодобывающим сегментом (там она 76%), «флагман» листового проката в Новолипицке работает с 19% маржинальностью, а в Европе и США она и вовсе отрицательная. Видимо, оживление спроса в 1-м мире еще должно случится, а там может и результаты подтянутся.

zzznth, фига ты простыню написал

Тимофей Мартынов, всё началось с того, что я решил посмотреть какая доля сталепотребления у застройщиков (недавно ж как раз их обсуждали). Офигел (в хорошем смысле). И понял, что прям надо внимательно все смотреть — очень перспективны могут быть.

zzznth, и какая доля?

я посмотрел, что только 46% продаж в денежном выражении — это Россия.

Остальное — экспорт

Металлурги традиционно открывают сезон публикаций консолидированной финансовой отчетности. НЛМК — вертикально интегрированная металлургическая компания с хорошей диверсификацией рынков сбыта продукции.

Коньюктура рынка сбыта продукции позитивная. Напомню, что около половины потребителей стали — строительная отрасль. В России же этот показатель еще выше — до 70% (https://www.vedomosti.ru/business/characters/2019/03/04/795560-prezident-nlmk-mi-stanem-luchshei-metallurgicheskoi-kompaniei-v-mire). Про льготную ипотеку требят из каждого утюга, так что на ближайшее время, спрос на продукцию будет отличный. Как сообщают в пресс-релизе, потребление металлопродукции практически восстановилось.

В свою очередь, ожидание хорошего спроса привело и к восстановлению производств: мощности по производству сортового проката в России загружены на 96% (92% и 72% за 2й и 1й кварталы соответственно); листовой прокат не уходил на карантин, показывая стабильную сто процентную загрузку. Также наблюдается возобновление загрузки мощностей в Европе — 85% (64 и 76 за прошлый кварталы). В США же ситуация ухудшилась 34% (42 и 41). О региональной диверсификации производств поговорим позже.

Доля внутреннего потребления ожидаемо выросла до 49% в сентябре (для примера в апреле было 40, в июне вообще 32%).

Цены на и на сталь и на сырье пошли в рост, однако спред (цена сляба / цена сырых материалов) оттолкнулся от минимумов и достиг $194/t

Финансовые показатели пока представлены только в долларах. Из-за роста курса и увеличившейся доли рублевой выручки можно было ожидать ухудшения результатов. Напомню, что раз компания платит квартальные дивы, то имеет смысл смотреть именно на квартальные результаты, а не кумулятивные за 9 мес.

Впрочем, они весьма на уровне:

Выручка: $2,23 ярда (+3% к/к, -13% г/г)

EBITDA: $0.58 ярдов (-1% к/к, -11% г/г)

Что немаловажно, маржа по EBITDA осталась на уровне: 26% (-1 к/к, +1 г/г)

Ну и самый важный показатель для любителей дивидендов – свободный денежный поток: $239 миллионов (-21% к/к; -4% г/г)

Чистая прибыль: $312 миллионов. Сильный квартальный рост, но во 2м квартале была сильная разовая потеря — признание обесценения стоимости инвестиций в NBH в размере $120 млн

Чистая прибыль за 9 месяцев: $678 млн (-40% г/г), но без влияния этой неденежной операции ЧП (9мес) была бы $798 млн.

Я специально выделил ЧП в отдельный блок по 2м причинам: 1) она в принципе не очень существенна, раз на дивы влияет СДП. 2) В презентации идет намек на увеличение долга.

Во-первых, Совет директоров рекомендовал утвердить дивиденды за 3 кв. 2020 г. в размере 6,43 руб./акцию. За прошлые кварталы было 4,75 и 3,21 — сиречь 14.39 с начала года! Т.е. уже 8.35% от текущей цены.

Итоговая сумма дивидендов $500m «возвращает» акционерам обратно эффект от снижения выплаты итогового дивиденда за 2019 год. Разумно — коньюктура позитивная, со спросом будет все хорошо, можно и дивы платить. Страхи ковидных ограничений не оправдались (основные потребители продукции на коне).

Стоимость долга как и в 1кв стала 3.0% (во втором было повышение до 3.1).

P.S. Настораживает одно: хорошая маржинальность Группы (26% в этом квартале) обеспечивается в основном горнодобывающим сегментом (там она 76%), «флагман» листового проката в Новолипицке работает с 19% маржинальностью, а в Европе и США она и вовсе отрицательная. Видимо, оживление спроса в 1-м мире еще должно случится, а там может и результаты подтянутся.

zzznth, ты бы отдельным постом в блог выложил этот текст.

так бы его гораздо больше людей увидели

Металлурги традиционно открывают сезон публикаций консолидированной финансовой отчетности. НЛМК — вертикально интегрированная металлургическая компания с хорошей диверсификацией рынков сбыта продукции.

Коньюктура рынка сбыта продукции позитивная. Напомню, что около половины потребителей стали — строительная отрасль. В России же этот показатель еще выше — до 70% (https://www.vedomosti.ru/business/characters/2019/03/04/795560-prezident-nlmk-mi-stanem-luchshei-metallurgicheskoi-kompaniei-v-mire). Про льготную ипотеку требят из каждого утюга, так что на ближайшее время, спрос на продукцию будет отличный. Как сообщают в пресс-релизе, потребление металлопродукции практически восстановилось.

В свою очередь, ожидание хорошего спроса привело и к восстановлению производств: мощности по производству сортового проката в России загружены на 96% (92% и 72% за 2й и 1й кварталы соответственно); листовой прокат не уходил на карантин, показывая стабильную сто процентную загрузку. Также наблюдается возобновление загрузки мощностей в Европе — 85% (64 и 76 за прошлый кварталы). В США же ситуация ухудшилась 34% (42 и 41). О региональной диверсификации производств поговорим позже.

Доля внутреннего потребления ожидаемо выросла до 49% в сентябре (для примера в апреле было 40, в июне вообще 32%).

Цены на и на сталь и на сырье пошли в рост, однако спред (цена сляба / цена сырых материалов) оттолкнулся от минимумов и достиг $194/t

Финансовые показатели пока представлены только в долларах. Из-за роста курса и увеличившейся доли рублевой выручки можно было ожидать ухудшения результатов. Напомню, что раз компания платит квартальные дивы, то имеет смысл смотреть именно на квартальные результаты, а не кумулятивные за 9 мес.

Впрочем, они весьма на уровне:

Выручка: $2,23 ярда (+3% к/к, -13% г/г)

EBITDA: $0.58 ярдов (-1% к/к, -11% г/г)

Что немаловажно, маржа по EBITDA осталась на уровне: 26% (-1 к/к, +1 г/г)

Ну и самый важный показатель для любителей дивидендов – свободный денежный поток: $239 миллионов (-21% к/к; -4% г/г)

Чистая прибыль: $312 миллионов. Сильный квартальный рост, но во 2м квартале была сильная разовая потеря — признание обесценения стоимости инвестиций в NBH в размере $120 млн

Чистая прибыль за 9 месяцев: $678 млн (-40% г/г), но без влияния этой неденежной операции ЧП (9мес) была бы $798 млн.

Я специально выделил ЧП в отдельный блок по 2м причинам: 1) она в принципе не очень существенна, раз на дивы влияет СДП. 2) В презентации идет намек на увеличение долга.

Во-первых, Совет директоров рекомендовал утвердить дивиденды за 3 кв. 2020 г. в размере 6,43 руб./акцию. За прошлые кварталы было 4,75 и 3,21 — сиречь 14.39 с начала года! Т.е. уже 8.35% от текущей цены.

Итоговая сумма дивидендов $500m «возвращает» акционерам обратно эффект от снижения выплаты итогового дивиденда за 2019 год. Разумно — коньюктура позитивная, со спросом будет все хорошо, можно и дивы платить. Страхи ковидных ограничений не оправдались (основные потребители продукции на коне).

Стоимость долга как и в 1кв стала 3.0% (во втором было повышение до 3.1).

P.S. Настораживает одно: хорошая маржинальность Группы (26% в этом квартале) обеспечивается в основном горнодобывающим сегментом (там она 76%), «флагман» листового проката в Новолипицке работает с 19% маржинальностью, а в Европе и США она и вовсе отрицательная. Видимо, оживление спроса в 1-м мире еще должно случится, а там может и результаты подтянутся.

Металлурги традиционно открывают сезон публикаций консолидированной финансовой отчетности. НЛМК — вертикально интегрированная металлургическая компания с хорошей диверсификацией рынков сбыта продукции.

Коньюктура рынка сбыта продукции позитивная. Напомню, что около половины потребителей стали — строительная отрасль. В России же этот показатель еще выше — до 70% (https://www.vedomosti.ru/business/characters/2019/03/04/795560-prezident-nlmk-mi-stanem-luchshei-metallurgicheskoi-kompaniei-v-mire). Про льготную ипотеку требят из каждого утюга, так что на ближайшее время, спрос на продукцию будет отличный. Как сообщают в пресс-релизе, потребление металлопродукции практически восстановилось.

В свою очередь, ожидание хорошего спроса привело и к восстановлению производств: мощности по производству сортового проката в России загружены на 96% (92% и 72% за 2й и 1й кварталы соответственно); листовой прокат не уходил на карантин, показывая стабильную сто процентную загрузку. Также наблюдается возобновление загрузки мощностей в Европе — 85% (64 и 76 за прошлый кварталы). В США же ситуация ухудшилась 34% (42 и 41). О региональной диверсификации производств поговорим позже.

Доля внутреннего потребления ожидаемо выросла до 49% в сентябре (для примера в апреле было 40, в июне вообще 32%).

Цены на и на сталь и на сырье пошли в рост, однако спред (цена сляба / цена сырых материалов) оттолкнулся от минимумов и достиг $194/t

Финансовые показатели пока представлены только в долларах. Из-за роста курса и увеличившейся доли рублевой выручки можно было ожидать ухудшения результатов. Напомню, что раз компания платит квартальные дивы, то имеет смысл смотреть именно на квартальные результаты, а не кумулятивные за 9 мес.

Впрочем, они весьма на уровне:

Выручка: $2,23 ярда (+3% к/к, -13% г/г)

EBITDA: $0.58 ярдов (-1% к/к, -11% г/г)

Что немаловажно, маржа по EBITDA осталась на уровне: 26% (-1 к/к, +1 г/г)

Ну и самый важный показатель для любителей дивидендов – свободный денежный поток: $239 миллионов (-21% к/к; -4% г/г)

Чистая прибыль: $312 миллионов. Сильный квартальный рост, но во 2м квартале была сильная разовая потеря — признание обесценения стоимости инвестиций в NBH в размере $120 млн

Чистая прибыль за 9 месяцев: $678 млн (-40% г/г), но без влияния этой неденежной операции ЧП (9мес) была бы $798 млн.

Я специально выделил ЧП в отдельный блок по 2м причинам: 1) она в принципе не очень существенна, раз на дивы влияет СДП. 2) В презентации идет намек на увеличение долга.

Во-первых, Совет директоров рекомендовал утвердить дивиденды за 3 кв. 2020 г. в размере 6,43 руб./акцию. За прошлые кварталы было 4,75 и 3,21 — сиречь 14.39 с начала года! Т.е. уже 8.35% от текущей цены.

Итоговая сумма дивидендов $500m «возвращает» акционерам обратно эффект от снижения выплаты итогового дивиденда за 2019 год. Разумно — коньюктура позитивная, со спросом будет все хорошо, можно и дивы платить. Страхи ковидных ограничений не оправдались (основные потребители продукции на коне).

Стоимость долга как и в 1кв стала 3.0% (во втором было повышение до 3.1).

P.S. Настораживает одно: хорошая маржинальность Группы (26% в этом квартале) обеспечивается в основном горнодобывающим сегментом (там она 76%), «флагман» листового проката в Новолипицке работает с 19% маржинальностью, а в Европе и США она и вовсе отрицательная. Видимо, оживление спроса в 1-м мире еще должно случится, а там может и результаты подтянутся.

zzznth, фига ты простыню написал

Тимофей Мартынов, всё началось с того, что я решил посмотреть какая доля сталепотребления у застройщиков (недавно ж как раз их обсуждали). Офигел (в хорошем смысле). И понял, что прям надо внимательно все смотреть — очень перспективны могут быть.

За последние 6 кварталов чистый долг вырос на сотку ярдов

Тимофей Мартынов, и еще валютная переоценка. Долг весь валютный.

Металлурги традиционно открывают сезон публикаций консолидированной финансовой отчетности. НЛМК — вертикально интегрированная металлургическая компания с хорошей диверсификацией рынков сбыта продукции.

Коньюктура рынка сбыта продукции позитивная. Напомню, что около половины потребителей стали — строительная отрасль. В России же этот показатель еще выше — до 70% (https://www.vedomosti.ru/business/characters/2019/03/04/795560-prezident-nlmk-mi-stanem-luchshei-metallurgicheskoi-kompaniei-v-mire). Про льготную ипотеку требят из каждого утюга, так что на ближайшее время, спрос на продукцию будет отличный. Как сообщают в пресс-релизе, потребление металлопродукции практически восстановилось.

В свою очередь, ожидание хорошего спроса привело и к восстановлению производств: мощности по производству сортового проката в России загружены на 96% (92% и 72% за 2й и 1й кварталы соответственно); листовой прокат не уходил на карантин, показывая стабильную сто процентную загрузку. Также наблюдается возобновление загрузки мощностей в Европе — 85% (64 и 76 за прошлый кварталы). В США же ситуация ухудшилась 34% (42 и 41). О региональной диверсификации производств поговорим позже.

Доля внутреннего потребления ожидаемо выросла до 49% в сентябре (для примера в апреле было 40, в июне вообще 32%).

Цены на и на сталь и на сырье пошли в рост, однако спред (цена сляба / цена сырых материалов) оттолкнулся от минимумов и достиг $194/t

Финансовые показатели пока представлены только в долларах. Из-за роста курса и увеличившейся доли рублевой выручки можно было ожидать ухудшения результатов. Напомню, что раз компания платит квартальные дивы, то имеет смысл смотреть именно на квартальные результаты, а не кумулятивные за 9 мес.

Впрочем, они весьма на уровне:

Выручка: $2,23 ярда (+3% к/к, -13% г/г)

EBITDA: $0.58 ярдов (-1% к/к, -11% г/г)

Что немаловажно, маржа по EBITDA осталась на уровне: 26% (-1 к/к, +1 г/г)

Ну и самый важный показатель для любителей дивидендов – свободный денежный поток: $239 миллионов (-21% к/к; -4% г/г)

Чистая прибыль: $312 миллионов. Сильный квартальный рост, но во 2м квартале была сильная разовая потеря — признание обесценения стоимости инвестиций в NBH в размере $120 млн

Чистая прибыль за 9 месяцев: $678 млн (-40% г/г), но без влияния этой неденежной операции ЧП (9мес) была бы $798 млн.

Я специально выделил ЧП в отдельный блок по 2м причинам: 1) она в принципе не очень существенна, раз на дивы влияет СДП. 2) В презентации идет намек на увеличение долга.

Во-первых, Совет директоров рекомендовал утвердить дивиденды за 3 кв. 2020 г. в размере 6,43 руб./акцию. За прошлые кварталы было 4,75 и 3,21 — сиречь 14.39 с начала года! Т.е. уже 8.35% от текущей цены.

Итоговая сумма дивидендов $500m «возвращает» акционерам обратно эффект от снижения выплаты итогового дивиденда за 2019 год. Разумно — коньюктура позитивная, со спросом будет все хорошо, можно и дивы платить. Страхи ковидных ограничений не оправдались (основные потребители продукции на коне).

Стоимость долга как и в 1кв стала 3.0% (во втором было повышение до 3.1).

P.S. Настораживает одно: хорошая маржинальность Группы (26% в этом квартале) обеспечивается в основном горнодобывающим сегментом (там она 76%), «флагман» листового проката в Новолипицке работает с 19% маржинальностью, а в Европе и США она и вовсе отрицательная. Видимо, оживление спроса в 1-м мире еще должно случится, а там может и результаты подтянутся.

zzznth, фига ты простыню написал

Металлурги традиционно открывают сезон публикаций консолидированной финансовой отчетности. НЛМК — вертикально интегрированная металлургическая компания с хорошей диверсификацией рынков сбыта продукции.

Коньюктура рынка сбыта продукции позитивная. Напомню, что около половины потребителей стали — строительная отрасль. В России же этот показатель еще выше — до 70% (https://www.vedomosti.ru/business/characters/2019/03/04/795560-prezident-nlmk-mi-stanem-luchshei-metallurgicheskoi-kompaniei-v-mire). Про льготную ипотеку требят из каждого утюга, так что на ближайшее время, спрос на продукцию будет отличный. Как сообщают в пресс-релизе, потребление металлопродукции практически восстановилось.

В свою очередь, ожидание хорошего спроса привело и к восстановлению производств: мощности по производству сортового проката в России загружены на 96% (92% и 72% за 2й и 1й кварталы соответственно); листовой прокат не уходил на карантин, показывая стабильную сто процентную загрузку. Также наблюдается возобновление загрузки мощностей в Европе — 85% (64 и 76 за прошлый кварталы). В США же ситуация ухудшилась 34% (42 и 41). О региональной диверсификации производств поговорим позже.

Доля внутреннего потребления ожидаемо выросла до 49% в сентябре (для примера в апреле было 40, в июне вообще 32%).

Цены на и на сталь и на сырье пошли в рост, однако спред (цена сляба / цена сырых материалов) оттолкнулся от минимумов и достиг $194/t

Финансовые показатели пока представлены только в долларах. Из-за роста курса и увеличившейся доли рублевой выручки можно было ожидать ухудшения результатов. Напомню, что раз компания платит квартальные дивы, то имеет смысл смотреть именно на квартальные результаты, а не кумулятивные за 9 мес.

Впрочем, они весьма на уровне:

Выручка: $2,23 ярда (+3% к/к, -13% г/г)

EBITDA: $0.58 ярдов (-1% к/к, -11% г/г)

Что немаловажно, маржа по EBITDA осталась на уровне: 26% (-1 к/к, +1 г/г)

Ну и самый важный показатель для любителей дивидендов – свободный денежный поток: $239 миллионов (-21% к/к; -4% г/г)

Чистая прибыль: $312 миллионов. Сильный квартальный рост, но во 2м квартале была сильная разовая потеря — признание обесценения стоимости инвестиций в NBH в размере $120 млн

Чистая прибыль за 9 месяцев: $678 млн (-40% г/г), но без влияния этой неденежной операции ЧП (9мес) была бы $798 млн.

Я специально выделил ЧП в отдельный блок по 2м причинам: 1) она в принципе не очень существенна, раз на дивы влияет СДП. 2) В презентации идет намек на увеличение долга.

Во-первых, Совет директоров рекомендовал утвердить дивиденды за 3 кв. 2020 г. в размере 6,43 руб./акцию. За прошлые кварталы было 4,75 и 3,21 — сиречь 14.39 с начала года! Т.е. уже 8.35% от текущей цены.

Итоговая сумма дивидендов $500m «возвращает» акционерам обратно эффект от снижения выплаты итогового дивиденда за 2019 год. Разумно — коньюктура позитивная, со спросом будет все хорошо, можно и дивы платить. Страхи ковидных ограничений не оправдались (основные потребители продукции на коне).

Стоимость долга как и в 1кв стала 3.0% (во втором было повышение до 3.1).

P.S. Настораживает одно: хорошая маржинальность Группы (26% в этом квартале) обеспечивается в основном горнодобывающим сегментом (там она 76%), «флагман» листового проката в Новолипицке работает с 19% маржинальностью, а в Европе и США она и вовсе отрицательная. Видимо, оживление спроса в 1-м мире еще должно случится, а там может и результаты подтянутся.

СД рекомендовал выплатить дивиденды за 3К20 в размере 6,43 руб./акция (vs 4,75 руб./акция за 2К20). Дивидендная доходность составляет 3,7%. СД решил выплатить $500 млн в виде дивидендов (целевой показатель увеличен на $250 млн, чтобы компенсировать снижение дивидендов за 4К19 из-за неопределенности, обусловленной пандемией).

Выручка компании в 3К20 составила $2229 млн (+2,5% кв/кв, -13,5% г/г), что вызвано ростом реализации металлопродукции на 2% кв/кв, до 4,4 млн т. Снижение на 13% г/г (vs -22% г/г в 2К20) было определено падением цен на металлопродукцию и увеличением доли полуфабрикатов в структуре продаж. EBITDA составила $579 млн (-0,5% кв/кв, -11,5% г/г), увеличение продаж и улучшение структуры продуктового портфеля, а также обесценение рубля нивелировали отрицательный эффект потерь производства в период восстановления конвейерной галереи на Стойленском ГОКе. Отрицательный эффект от аварии на уровне EBITDA составил $60 млн. Показатель EBITDA оказался ниже консенсус-прогноза Интерфакса на 4,5%. Исключая данный единовременный фактор, показатель EBITDA в 3К20 составил бы $639 млн. Напомним, 7 сентября из-за аварии были остановлены работы на Стойленском ГОКе. На время вынужденной остановки был перенесен плановый ремонт по другим переделам, чтобы снизить объем потерь производства концентрата. Авария негативно сказалась на прибыльности бизнеса ввиду необходимости докупать железорудное сырье у сторонних производителей. В этом контексте результаты НЛМК должны отличаться от результатов Северстали, на наш взгляд. Чистая прибыль увеличилась в четыре раза с прошлого квартала, до $312 млн (+305,2% кв/кв, -9% г/г) на фоне низкой базы прошлого квартала, когда было учтено обесценение инвестиций в NLMK Belgium Holdings (NBH).

НЛМК – рсбу/ мсфо

5 993 227 240 акций

nlmk.com/ru/about/governance/equity-securities/

Капитализация на 21.10.2020г: 1,032.99 трлн руб

Общий долг на 31.12.2017г: 219,174 млрд руб/ мсфо 250,581 млрд руб

Общий долг на 31.12.2018г: 242,338 млрд руб/ мсфо 285,587 млрд руб

Общий долг на 31.12.2019г: 234,072 млрд руб/ мсфо 280,841 млрд руб

Общий долг на 30.06.2020г: 278,241 млрд руб/ мсфо 352,274 млрд

Общий долг на 30.09.2020г: ______ млрд руб/ мсфо $4,905 млрд

Выручка 2017г: 410,032 млрд руб/ мсфо 5887,146 млрд руб

Выручка 9 мес 2018г: 369,107 млрд руб/ мсфо $9,033 млрд

Выручка 2018г: 493,829 млрд руб/ мсфо 756,222 млрд руб

Выручка 9 мес 2019г: 327,756 млрд руб/ мсфо $8,242 млрд

Выручка 2019г: 421,816 млрд руб/ мсфо 683,608 млрд руб

Выручка 9 мес 2020г: ______ млрд руб/ мсфо $6,860 млрд

Прибыль 9 мес 2017г: 43,579 млрд руб/ Прибыль мсфо $1,023 млрд

Прибыль 2017г: 109,466 млрд руб/ Прибыль мсфо 84,782 млрд руб

Прибыль 9 мес 2018г: 67,524 млрд руб/ Прибыль мсфо $1,734 млрд

Прибыль 2018г: 117,589 млрд руб/ Прибыль мсфо 140,459 млрд руб

Новолипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций