Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСовет директоров МТС рекомендовал дивиденды по итогам 1 п/г 2017 г. в размере 10,4 руб/ао

ВОСА — 29 сентября

Закрытие реестра для ВОСА — 5 сентября

Закрытие реестра под дивиденды — 13 октября

(решение)

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 446,8 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,6 |

| P/S | 0,6 |

| P/BV | -1,9 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Совет директоров МТС рекомендовал дивиденды по итогам 1 п/г 2017 г. в размере 10,4 руб/ао

ВОСА — 29 сентября

Закрытие реестра для ВОСА — 5 сентября

Закрытие реестра под дивиденды — 13 октября

(решение)

Операторы связи обязаны были вынести предложения по национальному роумингу, чего сделано не было, поэтому ФАС приняла решение по вопросу национального роуминга возбудить дело в отношении «большой четверки».В ближайшее время ФАС подготовит документы, оговаривающие сроки, в течение которых операторам необходимо будет устранить нарушения

Подтверждаем рекомендацию ПОКУПАТЬ. Покупка оператора «Сотовая связь Башкортостана» позволит получить значимый частотный ресурс в регионе по приемлемой цене. Мы подтверждаем рекомендацию ПОКУПАТЬ АДР МТС, предлагающие 29-процентный потенциал роста до нашей целевой цены 11,2 долл./АДР. В то же время ситуация вокруг АФК Система» оказывает негативное влияние на котировки МТС, и мы предпочитаем в секторе компаний связи акции Veon.Уралсиб

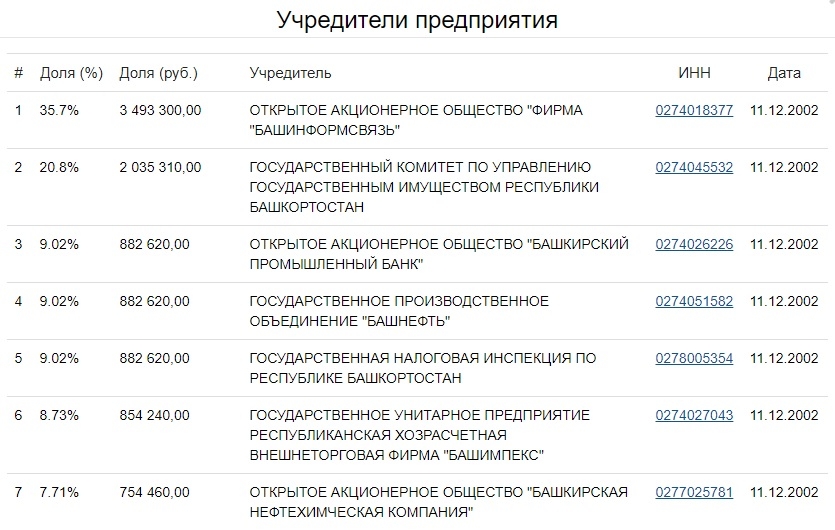

Приобретение по разумной цене значимого частотного ресурса в Башкортостане, входящем в десятку крупнейших телеком-рынков в регионах России, полностью соответствует нашей стратегии по укреплению регионального присутствия МТС. Закрывая сделку, мы удваиваем частотный ресурс в диапазоне 2100 МГЦ в Башкортостане для расширения емкости и увеличения скорости передачи данных сетей 3G. В перспективе эти частоты будут использоваться для развития сетей LTE

Кто-нибудь знает, почему в 16:00 по Москве МТС пропахала 2% вверх?

Согласно предупреждению, четверка мобильных операторов связи должна изменить тарифы на услуги связи в поездках, исключив необоснованную разницу цен. Операторы связи должны изменить условия тарифных планов в течение 14 дней с момента получения предупреждения, а также уведомить абонентов о таких изменениях в порядке, установленном действующим законодательством, то есть за 10 дней до введения новых условий

Арест принадлежащих АФК «Система» 31,76% акций в уставном капитале ПАО «МТС», а также упомянутый выше технический дефолт корпорации не препятствуют операционной деятельности МТС и не влекут каких-либо последствий в соответствии с существующими долговыми инструментами МТС

Положительная новость, но неопределенность остается высокой. Новость о возможном переносе вступления в действие пакета Яровой должна поддержать котировки акций всех российских операторов связи. В то же время неопределенность для участников рынка относительно дополнительных расходов и сроков реализации антитеррористического пакета законов остается высокой. Среди бумаг российских телекоммуникационных компаний мы отдаем предпочтение акциям VEON, учитывая давление на котировки МТС из-за ситуации вокруг ее материнской компании, а также возможную продажу на открытом рынке значительного пакета акций МегаФона шведской Telia.Уралсиб

Мы ожидаем, что операторы будут осторожны с инвестициями в сети пятого поколения. Мы ожидаем, что операторы будут достаточно осторожно подходить к инвестициям в сети пятого поколения, учитывая недостаточную монетизацию роста мобильного трафика данных и дополнительные расходы в связи с «законом Яровой». Среди российских телекоммуникационных компаний мы отдаем предпочтение акциям МТС и VEON, учитывая ситуацию вокруг материнской компании МТС, а также возможную продажу на открытом рынке значительного пакета акций МегаФона шведской Telia.Уралсиб