Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧто льют?

AlexGood, наверное, прогноз (+3% по выручке на 2020 год) не понравился. С учетом зависимости от импортного оборудования, расходов в валюте, доходов в рублях, выпадания высокомаржинального роуминга — перспективы смутные

Михаил П,

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 447,6 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,6 |

| P/S | 0,6 |

| P/BV | -1,9 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Что льют?

AlexGood, наверное, прогноз (+3% по выручке на 2020 год) не понравился. С учетом зависимости от импортного оборудования, расходов в валюте, доходов в рублях, выпадания высокомаржинального роуминга — перспективы смутные

Михаил П, ну 28 рублей они на ближайшие 3 года зафиксировали. Да и Системе больше денег брать не откуда. IPO своих компаний думаю сейчас им не время проводить до стабилизации рынка

Antonio Z, «на ближайшие три года» было два года назад вообще-то… Но в то, что дивы снизят после 2020, я что-то мало верю. Евтушенкову деньги всегда нужны. Однако, я надеялся, что к див. доходности более 10% МТС больше не вернется. Прямо душа радуется, что ошибся, а то выше 330 начал сливать МТС, ниже 280 теперь восстанавливаю… Вчера Сбер давали с див. доходностью более 10%, сегодня МТС — прямо праздник какой-то…

Что льют?

AlexGood, наверное, прогноз (+3% по выручке на 2020 год) не понравился. С учетом зависимости от импортного оборудования, расходов в валюте, доходов в рублях, выпадания высокомаржинального роуминга — перспективы смутные

Михаил П, ну 28 рублей они на ближайшие 3 года зафиксировали. Да и Системе больше денег брать не откуда. IPO своих компаний думаю сейчас им не время проводить до стабилизации рынка

Что льют?

AlexGood, наверное, прогноз (+3% по выручке на 2020 год) не понравился. С учетом зависимости от импортного оборудования, расходов в валюте, доходов в рублях, выпадания высокомаржинального роуминга — перспективы смутные

Это подготовка к Buyback?

Василий Посметный, Это страх перед вирусом))) За выходные многое может случиться))

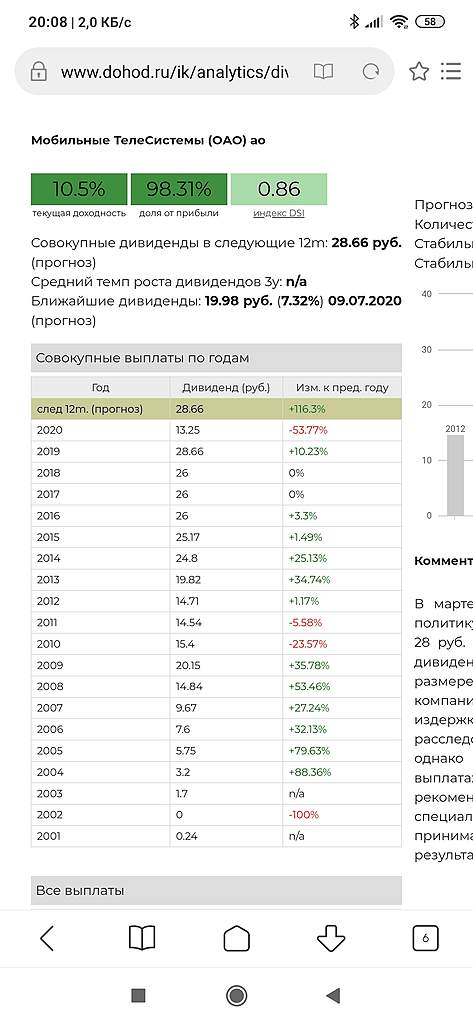

Мы не исключаем, что рынок чрезмерно отреагирует на осторожный прогноз компании в краткосрочной перспективе на фоне общей волатильности на рынке. В то же время при благоприятных бизнес трендах и приверженности компании своим обязательствам в части дивидендных выплат (минимально 28 руб./акцию) акции МТС предлагают одну из лучших инвестиций в условиях низких цен.Альфа-Банк

МТС продемонстрировала результаты на уровне ожиданий рынка. Компания показывает рост выручки благодаря увеличению числа подключений в России, а также потреблению финтех-продуктов. Скорректированная OIBDA увеличилась благодаря сильным результатам в России. В течение 2019–2021 календарных лет МТС будет стремиться выплатить не менее 28,0 руб. на одну акцию посредством двух полугодовых платежей, что обеспечивает дивидендную доходность около 10% и делает акции компании привлекательными.Промсвязьбанк

Мы полагаем, что обесценение рубля слабо повлияет на показатели МТС. Расходы на обслуживание долга вырастут не более чем на 2 млрд руб. в год в случае роста ставки. МТС является одной из лучших защитных бумаг для долгосрочного инвестора.Ващенко Георгий

«По buy back — мы думаем, что мы имеем очень сильную финансовую позицию прямо сейчас, мы показываем очень хорошие операционные результаты, мы позитивно смотрим в 2020 год с точки зрения нашего основного роста и потенциала OIBDA. Учитывая все эти факторы вместе, мы считаем возможным предоставить дополнительный возврат нашим инвесторам. С учетом макроэкономической волатильности и снижения цен на биржах, мы считаем более эффективным использовать форму buy back, это предпочтительная опция для нас сейчас. Как я и сказал, общий объем, который мы рассматриваем — 15 миллиардов рублей»,

В кризис вряд ли они больше 20 руб в год платить в кризис т.е. ориентировочная цена 200 руб/акция, возможно имеет смысл посмотреть на облигации МТС по которым практически гарантированно можно получить 8.8-9% на 3-5 лет