Итак МТС отчиталась за 3 квартал, и я как акционер и премиум клиент выскажу своё мнение.

1) Вот тут для владеющим английским языком

ir.mts.ru/home/default.aspx сделан красивый сайт рассказывающий о прелестях инвестирования в МТС. ТАм сверху нажимаю на Русский язык и тут меня компания удивляет. Пропадает красота, пропадает и сам отчёт с презентацией. Наверное он где-то есть, но явно я как инвестор говорящий на родном языке для компании, чувствую себя не привлекательным для МТС. Что подталкивает меня поменять их акции на другие альтернативы.

2) Как клиент ну тут понятно. Ничего за квартал не изменилось. Поддержка всё также регистрирует обращения, которые по большей части уходят в никуда. Как не работал нормально тариф для нотбука, так и не работает. Обрезает скорость до 20Мбит, не смотря на оплату за дополнительную опцию без ограничений. И это в МО, где телефон даёт нормальную скорость. Значит как клиента МТС меня тоже скоро потеряет, как только конкуренты сделают альтернативу.

3) Теперь по отчётности. Выручка в рублях почти не выросла. Судя по презентации +4.9% Y/Y это примерно -17% в долларах. Что явно не привлечёт иностранных инвесторов. Может пора делать презы в приоритете на русском?

4) В презентации всё те-же фишки как и в прошлой. Что-то вроде мы технологическая компания и MAU нашего приложения +19%, ну а где нам ещё баланс смотреть?

5) МТС входит в ТОП-3 экосистем РФ, по своим внутренним данным ( из презентации ).

6) Мобильная сервисная ( простите за мой перевод ) выросла на 3%, ну т.е. как и в том году.

7) Количество оффлайн магазинов продолжает сокращаться.

8) Онлайн продажи выросли на 76%, меньше чем в первом и втором квартале, но всё равно тут круто. Хотя опять же, какая была база?

9) Мне показалось, что кэш клиентов в МТС банке сильно сокращается в последнем квартале...

10) Есть небольшой рост в кредитовании

11) Денежный поток насколько я понял прогнозируется чуть меньше 2019 года

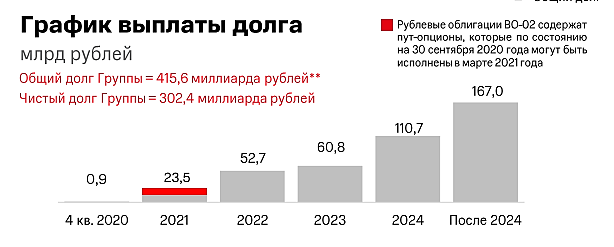

12) 415.6 млрд долга, и суммы погашений каждый год чуть ли не удваиваются по графику, выглядит для меня пугающе.

13) Выкуп бумаг вроде больше не планируется.

Вывод: Прорыва не жду, буду выходить. Сейчас много презентаций есть на NASDAQ как раз на английском языке.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций