Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

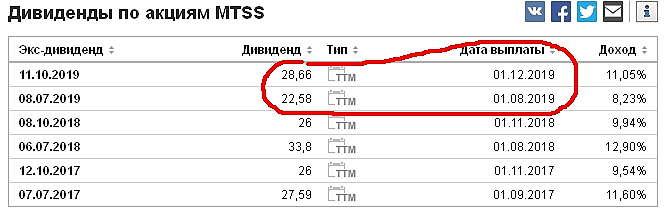

AVK, у них дивы будут 28 рэ? Они раз в год платят или разбито на 2

Вот это как понимать, где нормальную инфу найти?

ZaPutinNet, На инвестинг ком очень часто цифры левые бывают

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 438,8 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,4 |

| P/S | 0,5 |

| P/BV | -1,8 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 23/06 ГОСА | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

AVK, у них дивы будут 28 рэ? Они раз в год платят или разбито на 2

Вот это как понимать, где нормальную инфу найти?

МТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

AVK, у них дивы будут 28 рэ? Они раз в год платят или разбито на 2

Вот это как понимать, где нормальную инфу найти?

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, хорошо. А кто будет предоставлять доступ в интернет для мобильных устройств? Ну бог с этим.

Хочу все же разобраться с фин. показателями.

Я смотрю данные по МСФО (опубликованы на этом сайте).

год — прибыль — диввыплата

2014 — 51.3 — 51.2

2015- 49.5 — 52

2016- 48.5 — 32

2017- 56.0 — 67

2018- 65.9 — 45

МТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

Вадим Новый, не могу разглядеть с телефона — у тебя олень на аватарке?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию

Маска, это чьи фантазии? Не путайте людей. Это два параллельных бизнеса.

IP-телефония заменяет традиционную проводную связь, а не мобильную.

которая в разы дешевле и не хуже качеством и позволяет шифровать трафик.

Тоже не правда.

Менты прослушать не могут, на их запрос получают в ответ шляпу.

Очередное заблуждение.

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию

которая в разы дешевле и не хуже качеством и позволяет шифровать трафик.

Менты прослушать не могут, на их запрос получают в ответ шляпу.

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, хорошо. А кто будет предоставлять доступ в интернет для мобильных устройств? Ну бог с этим.

Хочу все же разобраться с фин. показателями.

Я смотрю данные по МСФО (опубликованы на этом сайте).

год — прибыль — диввыплата

2014 — 51.3 — 51.2

2015- 49.5 — 52

2016- 48.5 — 32

2017- 56.0 — 67

2018- 65.9 — 45

Dur, кто бы трафик не представлял, не важно. Этот трафик зашифрован.

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, хорошо. А кто будет предоставлять доступ в интернет для мобильных устройств? Ну бог с этим.

Хочу все же разобраться с фин. показателями.

Я смотрю данные по МСФО (опубликованы на этом сайте).

год — прибыль — диввыплата

2014 — 51.3 — 51.2

2015- 49.5 — 52

2016- 48.5 — 32

2017- 56.0 — 67

2018- 65.9 — 45

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, это такой последний гвоздь в крышку гроба?

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, это такой последний гвоздь в крышку гроба?

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Я одно хочу понять, вывод о том, что из бумаги выходят фоны сделан на основании того, что бумага после гэпа бумага просела на 4%? Вы серьезно?

Dur, активы падают, долги растут, вот и побежали. МТСу 5 лет выплачивать долги, при этом про дивы можно будет забыть

Я одно хочу понять, вывод о том, что из бумаги выходят фоны сделан на основании того, что бумага после гэпа бумага просела на 4%? Вы серьезно?