| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 128,2 млрд |

| Выручка | 406,2 млрд |

| EBITDA | 86,4 млрд |

| Прибыль | 22,3 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 5,7 |

| P/S | 0,3 |

| P/BV | -1,6 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ДЕТИ РАБОЧИХ ВАС ЖДЁТ МЕЧЕЛ Welcome to the industrial Paradise

ДЕТИ РАБОЧИХ ВАС ЖДЁТ МЕЧЕЛ Welcome to the industrial Paradise

Кстати, сколько Эльга % выручки Мечелу генерит?

Кто-то может сказать?

сколько доходов мечел потеряет от продажи актива?

Тимофей Мартынов, прибыли почти нисколько не потеряет, выручка хз, продавали они около 4 млн тонн угля в год с нее. С продажей Эльги теряется потенциал роста до мечел 500 по обычке. Но по префу 200 могут показать в ближайшие годы.- Ноль дивидендов позитив для инвесторов спросите у 2 х инвалидов из штата Омаха они подтвердят что деньги 💰 пущенные на развитие тоже ход конем

- Покупка Мечелом контрольного пакета ММК позволит выйти на рынок автопрома и занять прочные позиции на рынке оцинкованной стали — в 2003 Зюзин и Иорих владели пакетом комбината… все было, все будет, все проходит… Арсилор Миталл всегда на заемные делает и делал стратегические инвестиции и Мечел не исключения… рынок изменчив

Отчет Мечела за 1 квартал. Summary

Отчет Мечела за 1 квартал. Summary

26 мая был отчет. На форуме акций Мечела участники смартлаба написали 29 каментов в этот день и 43 на следующий.

Мечел Долг/EBITDA=9, правда в 14 году доходил до 14. 2 года долг/ебитда растет.

Судя по ценам на уголь, 2 квартал будет слабее 1-го. Цены на сталь упали на треть примерно, но не сказать что слишком сильно.

Убыток, но FCF положительный, 1,2 млрд руб.

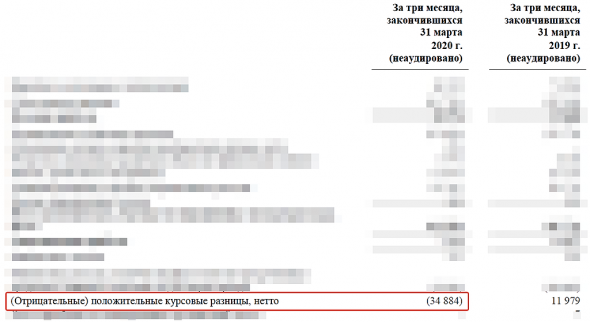

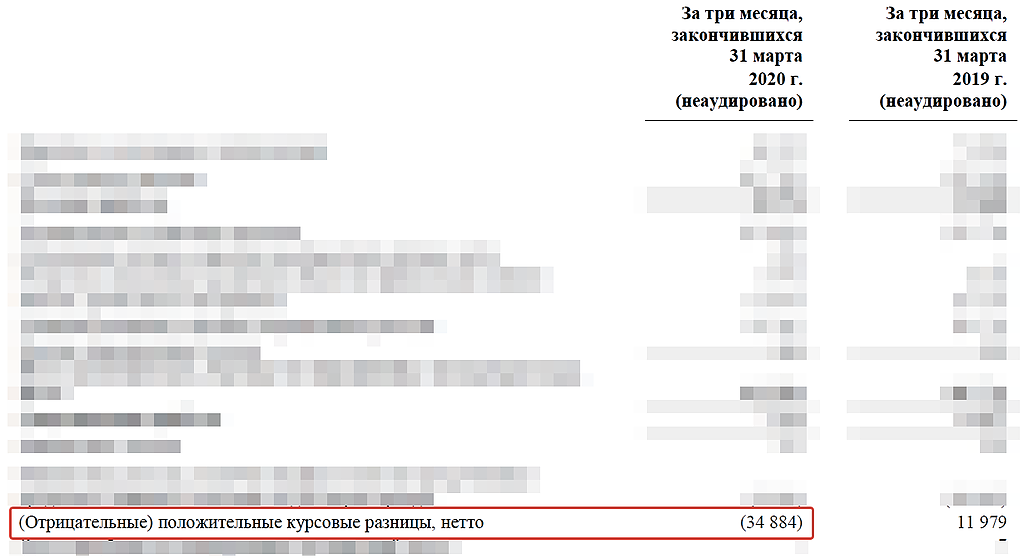

Весь убыток 1 квартала 37 млрд во многом обусловлен валютной переоценкой долга.

Скачок валютных курсов увеличил долг на 35 млрд рублей, хотя только 39% долга Мечела в валюте.

Очевидно, что по 2 кварталу на месте убытка будет прибыль, так как рубль укрепляется (пока).

Долга 427 млрд. Снижается он крайне медленно, по 10 ярдов в год.

Продажи крупнейшего актива — Эльги должна снизить нагрузку на 145 млрд руб.

Причем Мечел сам потратил на развитие актива $2 млрд

Маржа (EBITDA) в стальном сегменте: 10%, Маржа в продажах угля: 24%.

Жара у Мечела начнется когда цены на уголь или сталь пойдут вверх. Я лично этого не предвижу.

Обычка Мечела никому уже 10 лет не нужна, так как компания работает на банки-кредиторы. 30 млрд руб. процентных платежей в год!

Дивы последний раз в 2011 году были.

А вот на преф мечел платит большие дивиденды, т.к. устав 20% прибыли отдает.

Дивы за 19 год 3,48. ДД=4,6%.

Будут ли дивы за 2020? Возможно, но вряд ли больше чем за 2019.

Снижение % ставки ЦБ — однозначно ключевой позитив для Мечела, если конечно кто-то перезаймет им под более низкий процент (тут вопрос).

Авто-репост. Читать в блоге >>>- Кстати, сколько Эльга % выручки Мечелу генерит?

Кто-то может сказать?

сколько доходов мечел потеряет от продажи актива? Мечел опубликовал консолидированный отчет за Q1 2020. Это жесть!

Привет! К сожалению Мечел не оправдал моих надежд. Они показали убыток, ВНИМАНИЕ!!! аж в 34 ярда за 1-й квартал по сравнению с 11 ярдами прибыли годом ранее.

...

Elbrus Anatolich, кэша от трудовой деятельности поступило даже больше, чем годом ранее.

А убыток в 35 ярдов — это из-за курса $. Все как и должно быть. Ничего удивительного.

Акция даже не дрогнула.

Евдокимов Сергей, из-за курса убыток только 27 ярдов из 35.

Тимофей Мартынов,

Куда-то не туда смотрю?

Евдокимов Сергей, все верно

Тимофей Мартынов, Это интересно) Спасибо! Я только зарегистрировался, и как то некрасиво выходит. Я с этого сайта много интересного получаю, но ничего не плачу, можно эти деньги на нужны сайта направить буду рад)))

laoban, да ладно тебе, это ж просто мини-конкурс) чтобы подогреть интерес к отчетам компаний!Думаю, Мечел теперь в новую фазу постепенного угасания входит. Так и будет в режиме зомби еле дышать, платить небольшие дивы по префам и всю прибыль тратить на долг. Через пару лет продаст Коршуниху, потом ЮКУ, и т.д. По префам хоть какая-то отдача будет, обычка никому не нужна…

Павел Бусл, на чем основан ваш вывод? На показателе Enterprise Value?

А по моему все у Мечела будет хорошо. Эта компания проводит модернизацию мощностей, сокращает долг. И учитывая его стоимость он имеет потенциал кратного роста в ближайшее время.

А дивы вообще лучше бы не платили, а пустили на сокращение долга.

Олег Каширин, потенциал роста, с 60 или 140? А то не понятны Ваши тут пения.

Alka Alka, потенциал роста есть, а на сколько он реализуется узнать невозможно.

Олег Каширин, Это всё лирика, а не анализ. Ваш лозунг можно каждый год повторять, только «нет ручек, нет конфетки» (из фильма 1+1). Нет дохода по АО Мечел, нет. Есть перспектива, тогда и купят в перспективе. Цена сегодня акции АО, для инвестора нулевая и дорога только Зюзину, он готов предложить поиграть в 60 рублей и поспекулировать на новостях. Всё, а да, и 5 лет в будущем минимум, такая картина по АО. Только инфляция и гонит акцию вверх. Мечел спасение от инфляции!!! Выгоднее чем вложения в доллар, примерно так нужно кричать. Что будут изменения, в виде слияний и прочее, можно допустить, но сомнительно. Долларовый, внутренний долг, очень выгоден РФ, деньги потратили, а на балансе вот они, есть.

Alka Alka, Как хотите, а я немного докуплю.Думаю, Мечел теперь в новую фазу постепенного угасания входит. Так и будет в режиме зомби еле дышать, платить небольшие дивы по префам и всю прибыль тратить на долг. Через пару лет продаст Коршуниху, потом ЮКУ, и т.д. По префам хоть какая-то отдача будет, обычка никому не нужна…

Павел Бусл, на чем основан ваш вывод? На показателе Enterprise Value?

А по моему все у Мечела будет хорошо. Эта компания проводит модернизацию мощностей, сокращает долг. И учитывая его стоимость он имеет потенциал кратного роста в ближайшее время.

А дивы вообще лучше бы не платили, а пустили на сокращение долга.

Олег Каширин, потенциал роста, с 60 или 140? А то не понятны Ваши тут пения.

Alka Alka, потенциал роста есть, а на сколько он реализуется узнать невозможно.Потенциал в Мечеле явно есть, причем многократный, 60% выручки — это металлургический сегмент, 30% — добывающий и около 10% энергетический.

Мечел стоит всего 37 млрд. при выручке в 290, для сравнения ММК стоит 450 млрд. при выручке в 490 млрд.

Долг давит, но надеюсь продажа активов Эльги даст возможность компании справится с проблемами и выйти в прибыль.

Олег Каширин, стоимость = капа + долг. Мечел самый дорогой из аналогов сейчас.

RedAlert, что это за показатель — «стоимость = капа + долг»?! Что вы им оцениваете?! Как этот показатель отражает влияние выручки?!

Оценивая компанию таким мультипликатором вы ее начнете покупать когда она уже кратно вырастет.

Олег Каширин, Этот показатель называется Enterprise Value. Учиться надо!

Павел Бусл,enterprise value перевод на русский стоимость предприятия. Точно, это стоимость предприятия.

Alka Alka, вижу вам смешно, вы большой специалист в анализе, подскажите что конкретно отражает этот показатель и чем он вам помогает? Давайте на примере Мечела можно сравнить с ММК.

Олег Каширин, Есть мультипликаторы, идите и сравнивайте!!!

Alka Alka, другого ответа я от вас и не ждал.

Олег Каширин, А как Вы анализируете? Интересный Вы человек

Alka Alka, я анализирую на будущую перспективу, смотрю на динамику выручки, капитализацию и прибыль и то, от чего она зависит. По показателю Enterprise Value Мечел и ММК имеют практически одинаковую стоимость, что-то в районе 420 млрд. Это было бы актуально, если бы я хотел купить эти компании прямо сегодня и целиком, но мне это не надо, мне надо просчитать, сколько они будут стоить через год, два, три. И по моему потенциал роста у Мечела гораздо выше. Мечел сокращает долг, не только за счет продажи активов, но и за счет снижения ключевой ставки ЦБ, параллельно проводит модернизацию своих мощностей, расширяет номенклатуру выпускаемой продукции.

Считаю, что потенциал роста у Мечела очень большой и при благоприятной конъюнктуре он реализуется.

Потенциал в Мечеле явно есть, причем многократный, 60% выручки — это металлургический сегмент, 30% — добывающий и около 10% энергетический.

Мечел стоит всего 37 млрд. при выручке в 290, для сравнения ММК стоит 450 млрд. при выручке в 490 млрд.

Долг давит, но надеюсь продажа активов Эльги даст возможность компании справится с проблемами и выйти в прибыль.

Олег Каширин, стоимость = капа + долг. Мечел самый дорогой из аналогов сейчас.

RedAlert, что это за показатель — «стоимость = капа + долг»?! Что вы им оцениваете?! Как этот показатель отражает влияние выручки?!

Оценивая компанию таким мультипликатором вы ее начнете покупать когда она уже кратно вырастет.

Олег Каширин, Этот показатель называется Enterprise Value. Учиться надо!

Павел Бусл,enterprise value перевод на русский стоимость предприятия. Точно, это стоимость предприятия.

Alka Alka, вижу вам смешно, вы большой специалист в анализе, подскажите что конкретно отражает этот показатель и чем он вам помогает? Давайте на примере Мечела можно сравнить с ММК.

Олег Каширин, Есть мультипликаторы, идите и сравнивайте!!!

Alka Alka, другого ответа я от вас и не ждал.Думаю, Мечел теперь в новую фазу постепенного угасания входит. Так и будет в режиме зомби еле дышать, платить небольшие дивы по префам и всю прибыль тратить на долг. Через пару лет продаст Коршуниху, потом ЮКУ, и т.д. По префам хоть какая-то отдача будет, обычка никому не нужна…

Павел Бусл, на чем основан ваш вывод? На показателе Enterprise Value?

А по моему все у Мечела будет хорошо. Эта компания проводит модернизацию мощностей, сокращает долг. И учитывая его стоимость он имеет потенциал кратного роста в ближайшее время.

А дивы вообще лучше бы не платили, а пустили на сокращение долга.Потенциал в Мечеле явно есть, причем многократный, 60% выручки — это металлургический сегмент, 30% — добывающий и около 10% энергетический.

Мечел стоит всего 37 млрд. при выручке в 290, для сравнения ММК стоит 450 млрд. при выручке в 490 млрд.

Долг давит, но надеюсь продажа активов Эльги даст возможность компании справится с проблемами и выйти в прибыль.

Олег Каширин, стоимость = капа + долг. Мечел самый дорогой из аналогов сейчас.

RedAlert, что это за показатель — «стоимость = капа + долг»?! Что вы им оцениваете?! Как этот показатель отражает влияние выручки?!

Оценивая компанию таким мультипликатором вы ее начнете покупать когда она уже кратно вырастет.

Олег Каширин, Этот показатель называется Enterprise Value. Учиться надо!

Павел Бусл,enterprise value перевод на русский стоимость предприятия. Точно, это стоимость предприятия.

Alka Alka, вижу вам смешно, вы большой специалист в анализе, подскажите что конкретно отражает этот показатель и чем он вам помогает? Давайте на примере Мечела можно сравнить с ММК.Потенциал в Мечеле явно есть, причем многократный, 60% выручки — это металлургический сегмент, 30% — добывающий и около 10% энергетический.

Мечел стоит всего 37 млрд. при выручке в 290, для сравнения ММК стоит 450 млрд. при выручке в 490 млрд.

Долг давит, но надеюсь продажа активов Эльги даст возможность компании справится с проблемами и выйти в прибыль.

Олег Каширин, стоимость = капа + долг. Мечел самый дорогой из аналогов сейчас.

RedAlert, что это за показатель — «стоимость = капа + долг»?! Что вы им оцениваете?! Как этот показатель отражает влияние выручки?!

Оценивая компанию таким мультипликатором вы ее начнете покупать когда она уже кратно вырастет.

Олег Каширин, Этот показатель называется Enterprise Value. Учиться надо!

Павел Бусл, Ученый, скажите что ИМЕННО вы им оцениваете? Вы что покупать Мечел собрались целиком? Что дает вам такой показатель как инвестору? Какую полезную информацию? Ну оценили вы Мечел в 37+385 = 422 млрд и что вам это дало? Мечел - дивиденды по результатам 2019 года — рекомендация совета директоров

Мечел - дивиденды по результатам 2019 года — рекомендация совета директоров

Совет директоров Мечел рекомендовал выплатить дивиденды по результатам 2019 года.

Акция: Мечел-1-ап

Дивиденд на акцию: 3,48 руб.

Общая сумма: 482 874 064.2 руб.

Дата закрытия реестра: 17.07.2020

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

Информация о принятых советом директоров (наблюдательным советом) акционерного общества решениях: об утверждении повестки дня общего собрания акционеров эмитента, о предложении общему собранию акционеров эмитента, установить в решении о выплате (объявлении) дивидендов определенную дату, на которую определяются лица, имеющие право на получение дивидендов, о рекомендациях в отношении размеров дивидендов по акциям эмитента и порядка их выплаты, о вынесении на общее собрание акционеров эмитента вопросов указанных в пп. 16,19 п.1 ст.48 Федерального закона «Об акционерных обществах», об иных решениях, связанных с подготовкой, созывом и проведением общего собрания акционеров эмитента, о согласии на совершение сделки, в совершении которой имеется заинтересованность.

2.1. Кворум заседания совета директоров эмитента:

Приняли участие восемь членов совета директоров эмитента. В соответствии со статьей 68 Федерального закона от 26.12.1995г. №208-ФЗ «Об акционерных обществах» и пунктом 18.16. Устава ПАО «Мечел» кворум для проведения заседания Совета директоров имеется.

2.2.Содержание решения, принятого советом директоров эмитента по вопросу «О вынесении вопроса в соответствии с п. 18.3.5. Устава»:

Вынести на решение общего собрания акционеров Общества вопрос о последующем одобрении (согласии на совершение) крупных сделок, которые одновременно являются сделками, в совершении которых имеется заинтересованность, существенные условия которой указаны в п.п.1.1 – 1.3 протокола.

Вынести на решение общего собрания акционеров Общества вопрос об утверждении Устава ПАО «Мечел» в новой редакции (согласно приложения к Протоколу). Предложить общему собранию принять решение по вопросу: Об утверждении Устава Общества в новой редакции.

Вынести на решение общего собрания акционеров Общества вопрос об утверждении Положения о Совете директоров Общества в новой редакции (согласно приложения к Протоколу). Предложить общему собранию принять решение по вопросу: Об утверждении Положения о Совете директоров Общества в новой редакции Итоги голосования: «за» — 8; «против» — 0; «воздержался»- 0;

2.3. Содержание решения, принятого советом директоров эмитента по вопросу «О включении вопросов в повестку дня годового общего собрания акционеров Общества»:

В связи с отсутствием предложений от акционеров Общества включить, на основании п. 7 ст. 53 Федерального Закона «Об акционерных обществах», в повестку дня годового общего собрания акционеров ПАО «Мечел» следующие вопросы:

1. О распределении прибыли, в том числе выплаты (объявлении) дивидендов Общества по результатам 2019 финансового года.

2. Об избрании членов Совета директоров Общества.

3. Об утверждении аудитора Общества.

Итоги голосования: «за» — 8; «против» — 0; «воздержался»- 0;

2.4. Содержание решения, принятого советом директоров эмитента по вопросу «Об утверждении повестки дня годового общего собрания акционеров Общества»:

Утвердить следующую повестку дня годового общего собрания акционеров Общества:

1. О распределении прибыли, в том числе выплаты (объявлении) дивидендов Общества по результатам 2019 финансового года.

2. Об избрании членов Совета директоров Общества.

3. Об утверждении аудитора Общества.

4. Об утверждении Устава Общества в новой редакции.

5. Об утверждении Положения о Совете директоров Общества в новой редакции.

6. О последующем одобрении (согласии на совершение) крупных сделок, которые одновременно являются сделками, в совершении которых имеется заинтересованность.

Итоги голосования: «за» — 8; «против» — 0; «воздержался»- 0;

2.5. Содержание решения, принятого советом директоров эмитента по вопросу «О признании кандидата в члены Совета директоров ПАО «Мечел» Малышева Юрия Николаевича независимым директором»:

Руководствуясь прилагаемым к решению мотивированным обоснованием (Приложение 1) признать члена Совета директоров Малышева Юрия Николаевича независимым кандидатом для избрания в качестве члена Совета директоров на новый срок на годовом общем собрании акционеров 30.06.2020. Несмотря на наличие у него формального критерия связанности с Обществом, данная связанность является формальной и не влияет на способность Ю.Н.Малышева выносить независимые, объективные и добросовестные суждения.

Итоги голосования: «за» — 7; «против» — 0; «воздержался»- 0;

2.6. Содержание решения, принятого советом директоров эмитента по вопросу «О включении кандидатов в список кандидатур для голосования по выборам членов Совета директоров Общества на годовом общем собрании акционеров Общества»:

В связи с отсутствием кандидатов, предложенных акционерами Общества для избрания в состав Совета директоров Общества, включить в список кандидатур для голосования по выборам членов Совета директоров Общества на годовом общем собрании акционеров, проведение которого назначено на 30.06.2020 г.:

? Зюзина Игоря Владимировича

? Коржова Олега Викторовича

? Петрова Георгия Георгиевича

? Коцкого Александра Николаевича

? Орищина Александра Дмитриевича

? Тригубко Виктора Александровича

? Шохина Александр Николаевича

? Ипееву Ирину Николаевну

? Малышева Юрия Николаевича.

Признать кандидатов Петрова Георгия Георгиевича, Коцкого Александра Николаевича, Орищина Александра Дмитриевича, Шохина Александр Николаевича соответствующими требованиям, предъявляемым к независимым директорам Уставом ПАО «Мечел», а также соответствующими критериям независимости членов совета директоров, установленных Правилам листинга ПАО Московская Биржа.

Признать количественный состава совета директоров (9 человек) соответствующим потребностям общества и интересам акционеров.

Признать профессиональную квалификацию, опыт, деловую репутацию и деловые навыки кандидатов в Совет директоров соответствующими потребностям Общества. Признать отсутствие конфликта интересов указанных кандидатов на дату принятия настоящего решения.

Рекомендовать акционерам ПАО «Мечел» голосовать за избрание предложенных кандидатов в Совет директоров Общества на годовом Общем собрании акционеров ПАО «Мечел» 30.06.2020 г.

Итоги голосования: «за» — 8; «против» — 0; «воздержался»- 0;

2.7. Содержание решения, принятого советом директоров эмитента по вопросу «О рекомендациях годовому общему собранию акционеров по порядку распределения прибыли Общества, в том числе по размеру дивиденда по акциям Общества и порядку его выплаты, по результатам финансового 2019 года»:

Рекомендовать Общему собранию акционеров Общества дивиденды по обыкновенным именным бездокументарным акциям не выплачивать.

Рекомендовать Общему собранию акционеров Общества принять решение о выплате дивидендов по привилегированным именным бездокументарным акциям в размере 3 рубля 48 копеек на одну акцию.

Предложить общему собранию акционеров установить дату составления списка лиц, имеющих право на получение дивидендов по привилегированным именным бездокументарным акциям – 17 июля 2020г.

Выплату произвести денежными средствами в безналичном порядке в порядке, предусмотренном действующим законодательством РФ.

Рекомендовать Общему собранию акционеров утвердить распределение чистой прибыли за 2019г. в предложенном варианте:

— на выплату дивидендов по размещенным привилегированным акциям Общества — 482 874 064 рубля 20 копеек;

— остаток прибыли в размере 1 508 353 153 рублей 10 копеек — оставить нераспределенным.

Итоги голосования: «за» — 8; «против» — 0; «воздержался»- 0;

2.8. Содержание решения, принятого советом директоров эмитента по вопросу «Об определении перечня информации (материалов), предоставляемой акционерам при подготовке к проведению годового общего собрания акционеров Общества, и порядка ее предоставления»:

Утвердить следующий перечень информации, предоставляемой лицам, имеющим право на участие в годовом общем собрании акционеров:

— Годовой отчет Общества за 2019 год;

— Годовая бухгалтерская отчетность Общества за 2019 год и заключение Аудитора;

— Оценка заключения аудитора Общества, подготовленная комитетом Совета директоров Общества по аудиту;

— Сведения о кандидатах в Совет директоров, включая информацию о наличии их письменного согласия на избрание в Совет директоров Общества;

— Заключения о крупных сделках.

— Проект Устава ПАО «Мечел» в новой редакции

— Сведения о результатах оценки кандидатов в Совет директоров и соответствии их критериям независимости;

— Сведения о кандидате в аудиторы Общества;

— Рекомендации Совета директоров Общества по всем вопросам повестки дня собрания, в том числе по распределению прибыли, по размеру дивиденда по акциям Общества и порядку его выплаты, по результатам финансового года;

— Отчет о заключенных Обществом в 2019 году сделках, в совершении которых имеется заинтересованность;

Утвердить следующий порядок предоставления информации (материалов), предоставляемой при подготовке к годовому общему собранию:

Лица, имеющие право на участие в годовом общем собрании акционеров Общества, могут ознакомиться с информацией (материалами), подлежащей предоставлению при подготовке к проведению годового общего собрания акционеров, начиная с «10» июня 2020 года по адресу единоличного исполнительного органа Общества: Российская Федерация, г. Москва, ул. Красноармейская, дом 1, офис 310 с 10 часов 00 минут до 16 часов 00 минут местного времени. При себе необходимо иметь документ, удостоверяющий личность, а также для представителя акционера – документы, подтверждающие его полномочия (доверенность и/или другие документы в соответствии с законодательством РФ).

Указанная информация (материалы) также будет размещена на сайте Компании в информационно – телекоммуникационной сети Интернет по адресу:

www.mechel.ru/shareholders/corporate_governance/shareholders_meeting/.

В случаях, предусмотренных действующим законодательством РФ, информация (материалы) предоставляется также путем их передачи держателю реестра для направления номинальному держателю, которому открыт лицевой счет, либо путем их передачи лицу, осуществляющему обязательное централизованное хранение ценных бумаг, для направления своим депонентам.

Итоги голосования: «за» — 8; «против» — 0; «воздержался»- 0;

2.9. Содержание решения, принятого советом директоров эмитента по вопросу «Об определении порядка сообщения акционерам о проведении годового общего собрания акционеров Общества и утверждение формы и текста сообщения»:

Сообщение о проведении годового общего собрания акционеров Общества опубликовать не позднее, чем за 30 дней до даты проведения годового общего собрания акционеров на сайте Общества в сети Интернет по адресу: www.mechel.ru.

Сообщение о проведении годового общего собрания акционеров направить в электронной форме (в форме электронных документов, подписанных электронной подписью) номинальным держателям акций.

Текст сообщения о проведении годового общего собрания акционеров утвердить в предложенной редакции. (Приложение к настоящему Протоколу).

Итоги голосования: «за» — 8; «против» — 0; «воздержался»- 0;

2.10. Содержание решения, принятого советом директоров эмитента по вопросу «Определение способа предоставления бюллетеней лицам, имеющим право на участие в общем собрании акционеров» :

Предоставление бюллетеней лицам, зарегистрированным в реестре акционеров Общества и имеющим право на участие в годовом общем собрании акционеров Общества, осуществляется путем их вручения под роспись с 01 июня 2020 года по месту нахождения Общества. В случае, если лицо, зарегистрированное в реестре акционеров Общества и имеющее право на участие в Общем собрании акционеров, не может прибыть в Общество для получения бюллетеня для голосования, он может направить подписанное им заявление об этом в Общество посредством почтовой, телеграфной связи или электронной почты по адресу [email protected]. Заявление должно содержать фамилию, имя, отчество или наименование представившего его акционера, его место жительства или место нахождения, паспортные данные, количество и категорию (тип) принадлежащих ему акций, а также при необходимости адрес электронной почты для направления бюллетеня в электронной форме.

Итоги голосования: «за» — 8; «против» — 0; «воздержался»- 0;

2.11. Содержание решения, принятого советом директоров эмитента по вопросу «Об утверждении формы и текста бюллетеней для голосования на годовом общем собрании акционеров Общества, а так же формулировок решений по вопросам повестки дня общего собрания акционеров, которые должны направляться в электронной форме номинальным держателям акций.»:

Утвердить форму и текст бюллетеней для голосования на годовом общем собрании акционеров Общества в представленной редакции.

Утвердить формулировки решений по вопросам повестки дня общего собрания акционеров, которые должны направляться в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированных в реестре акционеров Общества.

Итоги голосования: «за» — 8; «против» — 0; «воздержался»- 0;

2.12. Содержание решения, принятого советом директоров эмитента по вопросу «Об утверждении годовой бухгалтерской отчетности Публичного акционерного общества «Мечел» за 2019 год»:

«Утвердить годовую бухгалтерскую отчетность Публичного акционерного общества «Мечел» за 2019 год.» Итоги голосования: «за» — 8; «против» — 0; «воздержался»- 0;

2.13. Содержание решения, принятого советом директоров эмитента по вопросу «Об утверждении Отчета Публичного акционерного общества «Мечел» о заключенных в 2019 году сделках, в совершении которых имеется заинтересованность»:

«Утвердить Отчет Публичного акционерного общества «Мечел» о заключенных в 2019 году сделках, в совершении которых имеется заинтересованность».

Итоги голосования: «за» — 8; «против» — 0; «воздержался»- 0;

2.14. Содержание решения, принятого советом директоров эмитента по вопросу «Об утверждении годового отчета Публичного акционерного общества «Мечел» за 2019 год»:

«Утвердить годовой отчет Публичного акционерного общества «Мечел» за 2019 год».

Итоги голосования: «за» — 8; «против» — 0; «воздержался» — 0;

2.15. Содержание решения, принятого советом директоров эмитента по вопросу «О назначении секретаря годового общего собрания акционеров Общества.» :

Назначить секретарем годового общего собрания акционеров Якунину Ольгу Анатольевну.

Итоги голосования: «за» — 8; «против» — 0; «воздержался» — 0;

2.16. Содержание решения, принятого советом директоров эмитента по вопросу «Утверждение рекомендаций Совета директоров по вопросам повестки дня годового общего собрания акционеров»:

Утвердить рекомендации Совета директоров по всем вопросам повестки дня годового общего собрания акционеров (согласно приложения).

Итоги голосования: «за» — 8; «против» — 0; «воздержался» — 0;

2.17. Содержание решений, принятых советом директоров эмитента, по вопросу «О согласии на совершение сделки, в совершении которой имеется заинтересованность»:

Принять решение о согласии на совершение сделки, в совершении которой имеется заинтересованность.

Итоги голосования: «за» — 6; «против» -0; «воздержался»- 0; Члены Совета директоров Тригубко В.А., Коржов О.В., не принимали участие в голосовании по вопросу, на основании ст. 83 ФЗ «Об акционерных обществах».

Принято решение не раскрывать информацию об условиях сделок, в том числе о цене сделок, о лицах, являющихся сторонами, выгодоприобретателями, на основании п. 16 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг».

2.18. Дата проведения заседания совета директоров эмитента, на котором приняты соответствующие решения: 29 мая 2020 года; 2.19. Дата составления и номер протокола заседания совета директоров эмитента, на котором приняты соответствующие решения: 01 июня 2020 года; Протокол заседания Совета директоров ПАО «Мечел» № б/н.

2.20. Повестка дня заседания совета директоров эмитента содержит вопросы, связанные с осуществлением прав по определенным ценным бумагам эмитента: Обыкновенные именные бездокументарные акции, государственный регистрационный номер 1-01-55005-E от 29.04.2003 г, международный код (номер) идентификации ценных бумаг (ISIN) RU000A0DKXV5. Привилегированные именные бездокументарные акции, государственный регистрационный номер 2-01-55005-E от 29.04.2003 г, международный код (номер) идентификации ценных бумаг (ISIN) RU000A0JPV70.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=1942

Дивиденды Мечел: https://smart-lab.ru/q/MTLR/dividend/

Авто-репост. Читать в блоге >>> Думаю, Мечел теперь в новую фазу постепенного угасания входит. Так и будет в режиме зомби еле дышать, платить небольшие дивы по префам и всю прибыль тратить на долг. Через пару лет продаст Коршуниху, потом ЮКУ, и т.д. По префам хоть какая-то отдача будет, обычка никому не нужна…

Думаю, Мечел теперь в новую фазу постепенного угасания входит. Так и будет в режиме зомби еле дышать, платить небольшие дивы по префам и всю прибыль тратить на долг. Через пару лет продаст Коршуниху, потом ЮКУ, и т.д. По префам хоть какая-то отдача будет, обычка никому не нужна…Потенциал в Мечеле явно есть, причем многократный, 60% выручки — это металлургический сегмент, 30% — добывающий и около 10% энергетический.

Мечел стоит всего 37 млрд. при выручке в 290, для сравнения ММК стоит 450 млрд. при выручке в 490 млрд.

Долг давит, но надеюсь продажа активов Эльги даст возможность компании справится с проблемами и выйти в прибыль.

Олег Каширин, стоимость = капа + долг. Мечел самый дорогой из аналогов сейчас.

RedAlert, что это за показатель — «стоимость = капа + долг»?! Что вы им оцениваете?! Как этот показатель отражает влияние выручки?!

Оценивая компанию таким мультипликатором вы ее начнете покупать когда она уже кратно вырастет.

Олег Каширин, Этот показатель называется Enterprise Value. Учиться надо!

Мечел - дивиденды 3,48 руб/АП

Мечел - дивиденды 3,48 руб/АП

Рекомендовать Общему собранию акционеров Общества дивиденды по обыкновенным именным бездокументарным акциям не выплачивать.

Рекомендовать Общему собранию акционеров Общества принять решение о выплате дивидендов по привилегированным именным бездокументарным акциям в размере 3 рубля 48 копеек на одну акцию.

Предложить общему собранию акционеров установить дату составления списка лиц, имеющих право на получение дивидендов по привилегированным именным бездокументарным акциям – 17 июля 2020г.

ГОСА — 30 июня

сообщение

Авто-репост. Читать в блоге >>>По обычным акциям всё очень просто. «Кто-то» хотел под кризисные события, перезайти в акцию по 40 рублей, а другой «кто-то» их всех поимел, так бывает. А теперь остальные пессимисты, уже жалеют что по 60 не вошли!!! Сейчас надеются на авось или зайдут уже по 70, с горькими слезами, и так бывает.

Alka Alka, действительно между 64 и 60 такая разница, локти покусать можно.Потенциал в Мечеле явно есть, причем многократный, 60% выручки — это металлургический сегмент, 30% — добывающий и около 10% энергетический.

Мечел стоит всего 37 млрд. при выручке в 290, для сравнения ММК стоит 450 млрд. при выручке в 490 млрд.

Долг давит, но надеюсь продажа активов Эльги даст возможность компании справится с проблемами и выйти в прибыль.

Олег Каширин, стоимость = капа + долг. Мечел самый дорогой из аналогов сейчас.

RedAlert, что это за показатель — «стоимость = капа + долг»?! Что вы им оцениваете?! Как этот показатель отражает влияние выручки?!

Оценивая компанию таким мультипликатором вы ее начнете покупать когда она уже кратно вырастет.

Олег Каширин, называется EV enterprise value

Один из основных показателей оценки СТОИМОСТИ компании. График на бирже — это не цена компании.Тут маленькие проценты, я нашел где купить акции, которые приносят 240% в год

Это акции новой биржи BUYTEX, вот регистрируйтесь и зарабатывайте urrl.ru/Sn7qOE

profitos, тролль ты заблудился.

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей