Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАкции могут вырасти не из-за ДД за 2018-19 годы, а из-за ожидаемой помощи государством, как просил Чубайс :)

Чубайс был засланный казачок, чтобы, так сказать, прозондировать почву. Надо готовиться к какой-то помощи электроэнергетике со стороны государства. Рубль то девальнули в 2 раза, а тарифы остались на том же месте. Несправедливо! Почему выгоду получают только экспортеры!? Даешь повышение тарифов! Чтобы такие же были, как на Западе!

| Число акций ао | 48 707 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

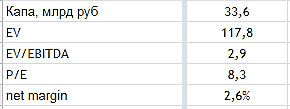

| Капит-я | 93,1 млрд |

| Выручка | 285,0 млрд |

| EBITDA | 92,7 млрд |

| Прибыль | 41,8 млрд |

| Дивиденд ао | – |

| P/E | 2,2 |

| P/S | 0,3 |

| P/BV | 0,4 |

| EV/EBITDA | 1,7 |

| Див.доход ао | 0,0% |

| Россети МР (МОЭСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети МР (МОЭСК) акции

1.912₽ +0.47%

-

Аналы прежде тут ждали 10% ДД.

Аналы прежде тут ждали 10% ДД.

Я так понимаю, что может не срастись)

Для этого надо выплатить 3.5 ярда дивов, а это почти вся прибыль РСБУ.

Посмотрим еще на отчет МСФО.

С другой стороны на счете кэша 6 млрд, выплатит трешечку могут вполне себе.

Но генильных выплат ждать не стоит точно

МОЭСК: красивые заголовки, но толку никакого

МОЭСК: красивые заголовки, но толку никакого

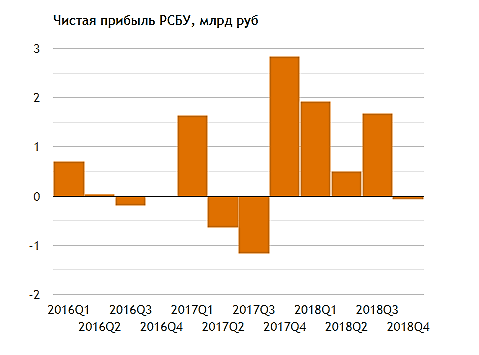

МОЭСК красиво и эффектно отчиталась по РСБУ за 2018 год ростом чистой прибыли почти в 3,5 раза! Судя по таким красивым заголовкам невольно порадуешься за акционеров и подумаешь про себя: «вот это я понимаю позитив»! Умножил я прошлогодние 2,7 млрд чистой прибыли на три с лишним и офигел — неужели 8-9 млрд заработала компания??

Не тут то было! Начал я вносить опубликованные финансовые показатели в свой рабочий Excel-файл и обнаружил, что за 2017 год чистая прибыль понижена, причём вдвое! Как вы понимаете, отсюда и вытекает более чем трёхкратный рост ЧП по итогам 2018 года, благодаря эффекту низкой базы.

После непродолжительных поисков, на 65-й странице в отчётности находятся подробности этого пересчёта (см.картинку). В их тонкости, разумеется, погружаться нет никакого желания и времени, мне достаточно было увидеть в графе «чистая прибыль» величину 4 млрд рублей, тоскливо вписать её в свой Excel-файл и констатировать по факту рост чистой прибыли в 1,5 раза (если брать НЕкорректированное значение за 2017 год) больше нуля.

читать дальше на смартлабе

- Дивидендная выплата за 2017 год 1540 млн.руб. А чистая прибыль РСБУ 1218 млн.руб.

Они что, за 2017 год дивиденды заплатили больше, чем сумма прибыли?

www.moesk.ru/invest_news/securities_all/dividends_politica/

А почему у них на сайте в разделе «Дивиденды» стоит сумма прибыли за 2017 год 2670,6 млн.руб. А в отчете РСБУ 1218 млн.руб. - Ну если 50% направят из 4 млрд, то будет 6% ДД.

Это будет одна из самых низких ДД среди - Прочие доходы сократились с 10,4 млрд до 8 млрд руб

-2,4 млрд руб тотал

Прочие расходы также сократились, но на 1,8 млрд руб

итого сальдо по «прочим» -0,6 млрд - Выручка +6%

Себестоимость +2%

Пока это резко контрастирует с тем что мы видели по другим МРСК

Выручка от передачи +5%

Себестоимость передачи +1,9% - Так, ну чего у нас тут?

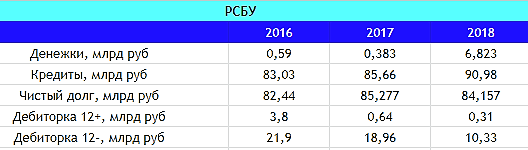

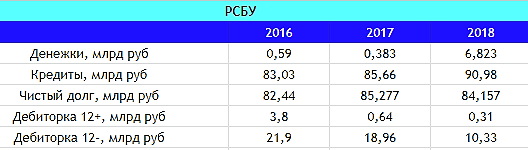

Чистый долг почти на месте, дебиторка резко сократилась...

Интересно, куда она ушла?

МОЭСК - чистая прибыль по РСБУ в 2018 году выросла в 3,3 раза

МОЭСК - чистая прибыль по РСБУ в 2018 году выросла в 3,3 разаЧистая прибыль МОЭСК по РСБУ в 2018 году выросла в 3,3 раза — до 4,043 млрд рублей

Выручка составила 156,494 млрд рублей (+6,2% год к году).

Прибыль до налогообложения выросла в 3,5 раза — до 8,958 млрд рублей.

http://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1492132

читать дальше на смартлабе- 68% капекса 2018 — это техприсоединение.

странно как-то:

выручка от ТП = 7 млрд руб

стройка по ТП = 22,7 млрд руб

они что, в убыток чтоль техприсоединяют? МОЭСК насколько я понял будет пилотной площадкой цифровизации, соответственно основной капекс может ударить именно по моэск. Хотя в текущих планах менеджмента особо не видно пока что капекс как-то сильно вырастет, даже вроде наоборот ожидается снижение

Тимофей Мартынов, а что это значит «пилотной площадкой цифровизации»? Что они там собираются цифровизировать?

Андрей, емае ну ты че.

Это ж такая эпопея.

на цифровизацию сетей собираются триллион потратить

например «умные счетчики», которые будет контора Игоря Ротенберга ставить:)

МОЭСК насколько я понял будет пилотной площадкой цифровизации, соответственно основной капекс может ударить именно по моэск. Хотя в текущих планах менеджмента особо не видно пока что капекс как-то сильно вырастет, даже вроде наоборот ожидается снижение

Тимофей Мартынов, а что это значит «пилотной площадкой цифровизации»? Что они там собираются цифровизировать?

Андрей, как что?! цифровизуировать будут офис Роснано в Сколково.МОЭСК насколько я понял будет пилотной площадкой цифровизации, соответственно основной капекс может ударить именно по моэск. Хотя в текущих планах менеджмента особо не видно пока что капекс как-то сильно вырастет, даже вроде наоборот ожидается снижение

Тимофей Мартынов, а что это значит «пилотной площадкой цифровизации»? Что они там собираются цифровизировать?Я сижу. Василия как то слушал и по 0.8 зашёл. Потом было 0.9 и все рухнуло. Надеюсь на Москву как один из немногих регионов с перспективой. Прибыль может пойти в любой момент и бумагу поднимут. По мультикам то вроде самый чип

Vanger, Василий Олейник?

Он МОЭСК рекомендовал?:))

Тимофей Мартынов, ну да. Я тогда по его совету и зашёл. На самом деле совет был хорош — цена то до 0,9 поднялась с 0,8. Просто надо было продать мне, а я стиль до погашения практикую.

Vanger, ниче се, вася даже такие неликвиды анализирует?:) интересно чем он обосновывал свою рекомендацию?:)

Тимофей Мартынов, обоснование было по графику. Мол после 2014 года из-за инфляции акции откалибровались. А вот МОЭСК только падение показал. Ну и акции некуда просто деваться как вверх расти, пусть это будет даже не развитие бизнеса, а просто отыгрышь инфляции. В анализ самого бизнеса Вася не лез )

Vanger, а ну ясен перец, что вася слишком занят, чтобы еще и бизнес анализировать.

А вообще давать рекомандации по графику в таких неликвидах — это прям манипуляция рынком!

Я сижу. Василия как то слушал и по 0.8 зашёл. Потом было 0.9 и все рухнуло. Надеюсь на Москву как один из немногих регионов с перспективой. Прибыль может пойти в любой момент и бумагу поднимут. По мультикам то вроде самый чип

Vanger, Василий Олейник?

Он МОЭСК рекомендовал?:))

Тимофей Мартынов, ну да. Я тогда по его совету и зашёл. На самом деле совет был хорош — цена то до 0,9 поднялась с 0,8. Просто надо было продать мне, а я стиль до погашения практикую.

Vanger, ниче се, вася даже такие неликвиды анализирует?:) интересно чем он обосновывал свою рекомендацию?:)

Тимофей Мартынов, обоснование было по графику. Мол после 2014 года из-за инфляции акции откалибровались. А вот МОЭСК только падение показал. Ну и акции некуда просто деваться как вверх расти, пусть это будет даже не развитие бизнеса, а просто отыгрышь инфляции. В анализ самого бизнеса Вася не лез )

Россети МР (МОЭСК) - факторы роста и падения акций

- Рост электропотребления в г. Москва и Московской области в 2021 - 2022гг. (17.10.2023)

- Прогнозируют рост дивидендных выплат с 4,1 млрд.руб. за 2022г. до 7,5 млрд.руб. за 2027г. (17.10.2023)

- Чистая прибыль растет высокими темпами +120% за 2021г. и +29% за 2022г. (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- Электропотребление в г. Москва в 2023г. замедлилось и ожидается на уровне 2022г. (17.10.2023)

- Объем финансирования инвест.программы на 2023-2027г. - 242 млрд.руб. - это очень много (17.10.2023)

- Внеплановая индексация тарифов ФСК с мая 2023г. - это снизит прибыль МОЭСК (17.10.2023)

- 99% всего долга (53 млрд.руб.) необходимо погасить в течении 12 месяцев, а ставка ЦБ с августа 2023г. выросла до 12% (17.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети МР (МОЭСК) - описание компании

ОАО «Московская объединенная электросетевая компания» (МОЭСК, ИНН 5036065113) — крупнейшая Межрегиональная распределительная сетевая компания России, входит в тройку ведущих энергокомпаний страны. МОЭСК обслуживает 98% потребителей Москвы и 95% потребителей на территории Московской области. Основные виды деятельности — оказание услуг по транспортировке электроэнергии потребителям и техприсоединение к электрическим сетям.

В состав компании входит 608 высоковольтных питающих центров напряжением 35/110/220 кВ. Протяженность линий электропередачи 35-220 кВ составляет 15590 км, высоковольтных кабельных линий напряжением 35/110/220/500 кВ — 1408 км, распределительных электрических сетей — 125.5 тыс. км, более 29.7 тыс. распределительных и трансформаторных подстанций. Основными акционерами МОЭСК являются ОАО «Российские сети» (50.9%), ЗАО «Лидер» (17.6%), ОАО «Газпромбанк» (9.84%), ООО «УК „Агана“ (8.51%), ООО „УК “Перспектива Финанс» (6.23%) и ООО «ОЭК-Финанс» (5.05%).

Чтобы купить акции, выберите надежного брокера: