Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Мосэнерго опубликовала сильные финансовые результаты за 2017 по МСФО

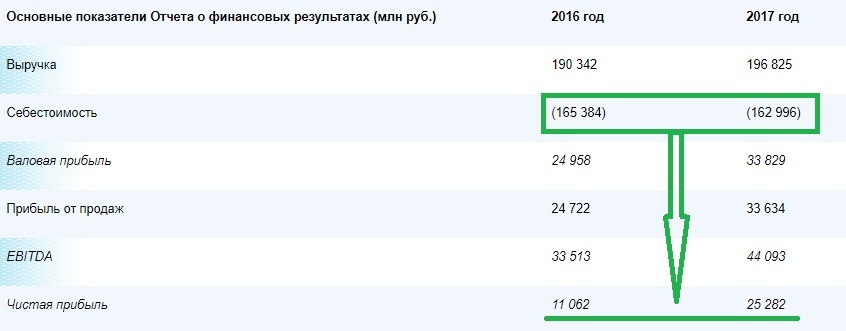

Выручка составила 196.1 млрд руб. (+2.8% г/г) в основном за счет энергоблоков, работающих по ДПМ. Скорректированный показатель EBITDA достиг 47.6 млрд руб. (+24.3% г/г), отражая рост выручки и оптимизацию затрат: переменные затраты снизились на 3.4% г/г до 122.0 млрд руб., в то время как постоянные затраты составили 26.5 млрд руб. (+1.5% г/г, намного ниже уровня инфляции). Чистая прибыль подскочила на 85% г/г до 24.8 млрд руб., отражая не только рост EBITDA, но также и снижение эффективной ставки налога на прибыль, которая составила 18% против аномально высоких 34% годом ранее. Что касается FCF, рост денежных потоков от операционной деятельности на 33% г/г до 42.1 млрд руб., отражающий рост EBITDA, был полностью нейтрализован существенным увеличением капитальных затрат (+140% г/г) до 15.2 млрд руб. В целом FCF достиг 26.8 млрд руб. (+5.8% г/г).

Показатели выглядят достаточно сильными, но ключевые вопросы, которые волнуют инвесторов в отношении компаний Газпром энергохолдинга (ОГК-2, Мосэнерго и ТГК-1) — это дивиденды, которые должны быть выплачены из прибыли за 2017. Исходя их коэффициента выплат 35%, применяемого к отчетной чистой прибыли Мосэнерго, предполагаются дивиденды 0.218 руб. на акцию, обеспечивающие довольно привлекательную дивидендную доходность 8%. Мы с нетерпением ждем комментариев относительно планов по дивидендам на телеконференции, которая состоится сегодня в 13:00 по московскому времени. Номера для набора: Великобритания: +44 207 1943 759; Россия: +7 495 646 9315. Пароль: 38385224#.АТОН