| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 71,0 млрд |

| Выручка | 167,9 млрд |

| EBITDA | 22,9 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | – |

| P/E | 34,5 |

| P/S | 0,4 |

| P/BV | 0,2 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Мосэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мосэнерго акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

MOSENERGO: RENAISSANCE CAPITAL LOWERS TARGET PRICE TO RUB 2.0 FROM RUB 2.05; MAINTAINS HOLD

MOSENERGO: RENAISSANCE CAPITAL LOWERS TARGET PRICE TO RUB 2.0 FROM RUB 2.05; MAINTAINS HOLD 🇷🇺#MSNG #дивиденд

🇷🇺#MSNG #дивиденд

Рекомендации по дивидендам «Мосэнерго» за 2020 год могут быть вынесены в апреле. База расчета будет определена на годовом собрании — компания — ТАСС- 🇷🇺#MSNG

МОСЭНЕРГО ПЛАНИРУЕТ КАПИТАЛЬНЫЕ ЗАТРАТЫ НА 2021 ГОД В РАЗМЕРЕ 19 МЛРД РУБ С РОСТОМ В ПОСЛЕДУЮЩИЕ ГОДЫ — ТОП-МЕНЕДЖЕР — ПРАЙМ  Мосэнерго по РСБУ за 2020 год:

Мосэнерго по РСБУ за 2020 год:

Выручка составила 181 млрд руб, сократившись на 4,6% г/г

Операционная прибыль выросла до 7,5 млрд руб (+13% г/г). На нее оказало влияние сокращение убытков от обесценения финансовых активов на 2,8 млрд. руб

Чистая прибыль снизилась на 16% до 8 млрд руб. На ней негативно сказалось увеличение налога на прибыль на 1,1 млрд.руб. Если бы налог остался на уровне прошлого года, то прибыль сократилась бы всего на 4% г/г.

Мосэнерго значительно сократило свою задолженность. Краткосрочный кредиты составили на 31 декабря всего 11 млн. (-99%), долгосрочные кредиты 15 млрд (-39%). Чистый долг компании сократился на 47,5% до 7,5 млрд. Показатель NetDebt/EBITDA = 0,25х, поэтому в финансовом плане компанию можно назвать устойчивой.

Компания имеет очень низкую маржинальность. Чистая и операционная маржа находятся на уровне 4-5%. Перспектив улучшения ситуации не ожидается.

Дивиденды можно ожидать на уровне 0,1276 рубля на одну акцию, что при текущей цене соответствует дивидендной доходности в 5,9%

Сегодня вышел отчет Мосэнерго за 4 квартал 2020 год по МСФО.

Сегодня вышел отчет Мосэнерго за 4 квартал 2020 год по МСФО.

По итогам 4 квартала результаты Мосэнерго выглядят неплохо:

1. Выручка выросла на 4.3%.

2. EBITDA выросла на 196%.

3. Чистая прибыль составила 2,7 млрд. руб. по сравнению с убытком 1.2 млрд. руб. в 3 квартале 2020.

А вот по итогам года результаты выглядят гораздо хуже:

1. Выручка упала на 4.7%.

2. Операционные расходы снизились на 3.9%.

3. EBITDA выросла на 23.9%.

3. Чистая прибыль упала на 16.2%.

В секторе электрогенерации до Мосэнерго уже отчитались Юнипро, РусГидро и ИнтерРАО. Отчет Мосэнерго я считаю самым

слабым. Русгидро — единственная компания из этой четверки, которая по итогам 2020 года показала рост чистой прибыли!

Юнипро — объявила рекордные дивиденды на уровне почти 11% годовых! А вот Мосэнерго ничем пока не порадовала. Если

учесть, что еще и ликвидность у этой бумаги самая низкая из этой четверки, то лучше, на мой взгляд, купить в портфель

Русгидру и Юнипро. Выручка за 2020 упала до 181 млрд руб (-5% к 190 млрд за 2019 год)

Выручка за 2020 упала до 181 млрд руб (-5% к 190 млрд за 2019 год)

на фоне снижения производства электроэнергии на 9.4% и тепла на 1.5%

Операционные расходы упали до 172 млрд (-4% 179 млрд)

Чистые финансовые доходы снизились до 1.6 млрд (4.2 млрд)

Чистая прибыль снизилась до 8 млрд (9.6 млрд) или 20 коп на акцию

Долг снизился до 15 млрд (26 млрд на начало года), остался рублевый займ под 4.25%

Структура финансовых и денежных активов: 29 млрд руб (пул займов Газпрома), 7 млрд депозиты, 7.6 млрд денежные средства и краткосрочные депозиты

Вложения в РЭП 23.6 млрд руб

EBITDA выросла до 30.5 млрд руб (22.5 млрд руб), в основном, за счет переоценок основных средств, соответственно роста амортизации на 5 млрд руб и роспуска резервов по обесценению активов на 2.8 млрд руб

Операционный денежный поток 27.9 млрд, капзатраты 15.9 млрд (остались на уровне 2019 года), размещение депозитов 7 млрд, полученные проценты 3.8 млрд, погашение долга 11 млрд, дивиденды 4.8 млрд.

В результате денежные средства снизились на 4 млрд до 7.7 млрд руб

Ожидаю дивиденды 10-15 коп. Огромные доходы от завершающейся в 2024 программы ДПМ продолжают направляться на погашение долга, депозиты, внутригазпромовские пул займов и вложения в РЭП Холдинг, и лишь в малой степени на дивиденды.

Считаю цену акций завышенной. Прибыль Мосэнерго за 20 г МСФО -16%

Прибыль Мосэнерго за 20 г МСФО -16%Выручка ПАО «Мосэнерго» и его дочерних организаций (Группа «Мосэнерго») по итогам 2020 года сократилась на 4,7% по сравнению с аналогичным показателем 2019 года и составила 180 млрд 908 млн рублей. Это произошло в основном в результате снижения выручки от реализации электрической энергии на 13,5%. Причиной отрицательной динамики производственных показателей послужило сокращение потребления электроэнергии, а также более теплая погода и менее продолжительный отопительный период в 2020 году.

Операционные расходы по итогам 2020 года снизились на 3,9%, составив 172 млрд 235 млн рублей.

Показатель EBITDA вырос в отчетном периоде на 23,9% — до 30 млрд 472 млн рублей. Ключевое влияние на динамику EBITDA оказало сокращение резервирования средств под обесценение активов по сравнению с 2019 годом.

Прибыль Группы «Мосэнерго» по МСФО за 2020 год снизилась на 16,2% и составила 8 млрд 045 млн рублей.

сообщение

Авто-репост. Читать в блоге >>>

Странно, на сайте написано что отчетность сегодня, а отчета нет

Тимофей Мартынов, втихую уже исправили:

«09.03.2021 Публикация отчетности и презентации финансовых результатов по МСФО за 2020 г»

jata, фигасе, я же только что смотрел)

наверное форум акций смартлаба читают)

Тимофей Мартынов, зато ТМК не исправляют :), но что-то уж рано написали :), может апрель хотели написать :)Странно, на сайте написано что отчетность сегодня, а отчета нет

Тимофей Мартынов, втихую уже исправили:

«09.03.2021 Публикация отчетности и презентации финансовых результатов по МСФО за 2020 г»

jata, фигасе, я же только что смотрел)

наверное форум акций смартлаба читают) Ладно на погоду влиять не можем, но хоть энергию-то вы, столичные жители, можете не экономить? Жгите свет по вечерам. Не сидите при свечах.

Ладно на погоду влиять не можем, но хоть энергию-то вы, столичные жители, можете не экономить? Жгите свет по вечерам. Не сидите при свечах.

Вчерашний слабый отчет по РСБУ провоцирует сегодняшнее падение

Валдис Куксаев, 4 квартал хороший был. Снижение показателей по году благодаря этому значительно сократилось.- Вчерашний слабый отчет по РСБУ провоцирует сегодняшнее падение. Прибыль за 2020 снизилась на 18%

- Чистая прибыль Мосэнерго за 20 г РСБУ составила ₽14 млрд, -18,1%

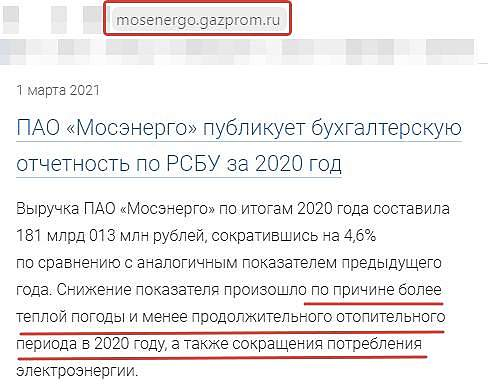

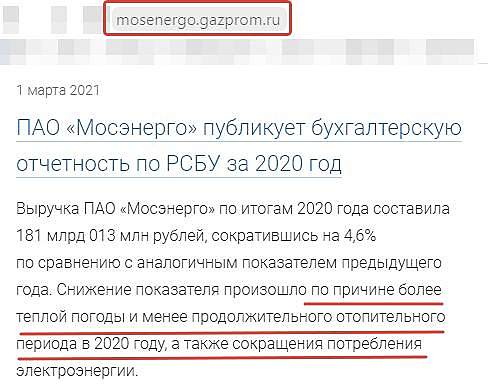

Выручка ПАО «Мосэнерго» по итогам 2020 года составила 181 млрд 013 млн рублей, сократившись на 4,6% по сравнению с аналогичным показателем предыдущего года. Снижение показателя произошло по причине более теплой погоды и менее продолжительного отопительного периода в 2020 году, а также сокращения потребления электроэнергии.Сокращение выработки электрической и отпуска тепловой энергии в 2020 году в сравнении с 2019 годом составило 9,4% и 1,5% соответственно.

Себестоимость продаж снизилась на 3,8% и составила 165 млрд 746 млн рублей.

Показатель EBITDA по итогам отчетного периода сократился на 6,9% — до 30 млрд 582 млн рублей.

Чистая прибыль за 2020 год составила 14 млрд 266 млн рублей, снизившись на 18,1% по сравнению с аналогичным показателем прошлого года.

сообщение

Авто-репост. Читать в блоге >>>  Что-то РДВшники навык теряют ☻ Уже столько красивых картинок запостили, а результат пшиковый...💤

Что-то РДВшники навык теряют ☻ Уже столько красивых картинок запостили, а результат пшиковый...💤

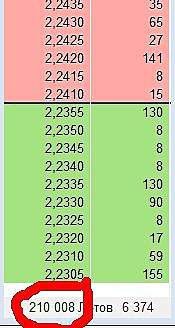

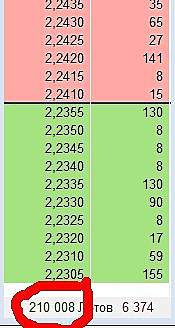

Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, они это постоянно делают

Роман Ранний, кто они?

SimbioZ1981,

телеграм канал РДВ

Роман Ранний, они просто пытаются какие то заметные движения объяснить, забрав хайп физиков. Зачастую не разбираясь в теме. Так же как и сейчас, декларируют вещи, которые рынку известны уже несколько лет. Кэш на балансе компании уже несколько лет, компания про сезонность бизнеса и пропорции выручки рассказывает в каждом звонке и каждой презентации. А бумага хорошая с т.зр инвестора)) Недавно видел, что в бенефециары развития электротранспорта записали РусГидро и Энел такие же спецы. Мосэнерго почему то не упомянули вообще, компания-энергетик-монополист самого богатого и густонаселенного мегаполиса страны.Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, они это постоянно делают

Роман Ранний, кто они?

SimbioZ1981,

телеграм канал РДВСейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, они это постоянно делают

Роман Ранний, кто они?Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, они это постоянно делаютСейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, господь с вами, просто кто-то потратил 45 млн рублей на Мосэнерго

SimbioZ1981, то есть потратил? В стакане выставили заявку на покупку, а потом пишут типа смотрите какой спрос, хотя могли выставить с минимальным шагом, чтобы тупо манипулировать инвесторами. Не думали об этом?

Сергей, 14.00-15.00 часовая свеча прошла с объемом покупки 47 млн рублей. На нашем рынке откровенные конора (corner) никак не караются макрорегулятором, а вы про пустячные суммы пишете. Просто на тонком рынке какой то инвестор сделал заявку по рынку.

SimbioZ1981, да какая заявка по рынку, если это лимитная заявка и она висит в стакане? Вы хоть читаете, что я там написал, без обид?

Сергей, в стакане, пардон, может висеть все что угодно. Важна покупка по рынку и соответствующая динамика цены акции.Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, господь с вами, просто кто-то потратил 45 млн рублей на Мосэнерго

SimbioZ1981, то есть потратил? В стакане выставили заявку на покупку, а потом пишут типа смотрите какой спрос, хотя могли выставить с минимальным шагом, чтобы тупо манипулировать инвесторами. Не думали об этом?

Сергей, 14.00-15.00 часовая свеча прошла с объемом покупки 47 млн рублей. На нашем рынке откровенные конора (corner) никак не караются макрорегулятором, а вы про пустячные суммы пишете. Просто на тонком рынке какой то инвестор сделал заявку по рынку.

SimbioZ1981, да какая заявка по рынку, если это лимитная заявка и она висит в стакане? Вы хоть читаете, что я там написал, без обид?

Мосэнерго - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Общий долг с 2023 года равен 0, а чистый долг на 30.06.2023г. отрицательный = -52,4 млрд.руб. (16.10.2023)

- Самые старые мощности в российской генерации. Половина станций - старше 45 лет. Вероятный CAPEX с 2019 года может составить 25 млрд руб в год (08.03.2018)

- В конце 2024 года продажи мощности по ДПМ-1 закончатся, что снизит прибыль (16.10.2023)

- Компания предпочитает одалживать деньги Газпрому, нежели увеличивать дивиденды (16.10.2023)

Мосэнерго - описание компании

ПАО «Мосэнерго» — российская энергетическая компания. В составе «Мосэнерго» 15 электростанций, которые поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70% потребностей Москвы в тепловой энергииПоловину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха.

Мощность: 12,7 ГВт.

Тепло: 42,9 ГКал/ч