| Число акций ао | 95 609 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 14,7 млрд |

| Выручка | 86,1 млрд |

| EBITDA | 15,8 млрд |

| Прибыль | 6,3 млрд |

| Дивиденд ао | – |

| P/E | 2,3 |

| P/S | 0,2 |

| P/BV | 0,6 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети Северо-Запад Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Северо-Запад акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- МРСК Северо-Запада РСБУ 2 квартал 2019

Отчеты всех МРСК по РСБУ включаем в конкурс лучших комментариев! Приз — 500 руб на лучшие комментарии на нашем форуме!

МРСК Северо-Запада сегодня первой из МРСК представила отчет за 1 полугодие.

Обсуждайте отчет тут: https://smart-lab.ru/chat/?x=2014 или на форуме МРСК Северо-Запада (это одно и тоже, просто разный интерфейс).

Пока по этому году мы видим рост показателя чистой прибыли:

https://smart-lab.ru/q/MRKZ/f/q/RSBU/net_income/

Кстати валовая прибыль упала по сравнению с 1П2018, но за счепт сокращения почти на 0,5 млрд коммерческих расходов, чистая получилась выше на 30%: 1,3 ярда за полугодие, против 1 ярда год назад.

При том, что выручка падает

Правда на это смотреть не надо, просто в 1 полугодии у МРСК было +10 млрд от перепродажи э/э и мощности.

Авто-репост. Читать в блоге >>> - МРСК Северо-Запада открыла (http://www.mrsksevzap.ru/news?feed=1384336981117&news=1384352265216) сезон публикации полугодовых бухгалтерских отчётностей по РСБУ у дочек Россетей!

Падению выручки на четверть прошу не удивляться — это было ожидаемым явлением, на фоне временного выполнения компанией сбытовых функций (вспоминаем печальную историю с Архангельской сбытовой компанией и Вологдаэнергосбытом), а вот чистая прибыль по итогам полугодия уверенно выросла на 29,6%, составив 1,3 млрд рублей. Кстати говоря, в ltm-выражении прибыльность компании обновила исторический рекорд!

Акции МРСК Северо-Запада сегодня очень радостно реагируют на публикацию бухгалтерской отчётности по РСБУ, уверенно прибавляя более чем на 3%.

источник: t.me/invest_or_lost

МРСК Северо-Запада - в первом полугодии 2019 года на 30% увеличила чистую прибыль по РСБУ

МРСК Северо-Запада - в первом полугодии 2019 года на 30% увеличила чистую прибыль по РСБУ

«Россети Северо-Запад» (бренд – ПАО «МРСК Северо-Запада») опубликовала финансовую отчетность за 6 месяцев 2019 года по РСБУ. Чистая прибыль компании за отчетный период составила 1,3 млрд рублей, что превышает финансовый результат за аналогичный период прошлого года на 297 млн руб. (30%). Показатель EBITDA – 4,572 млрд руб. Выручка компании за 6 месяцев составила 22,605 млрд руб., в том числе от услуг по передаче электроэнергии – 21,905 млрд рублей, от услуг по технологическому присоединению к энергосети – 252 млн рублей.

Кредиторская задолженность на 30.06.2019 снизилась на 2,422 млрд рублей (24%).

релиз

Авто-репост. Читать в блоге >>> ГОСА МРСК Северо-Запада 2019

ГОСА МРСК Северо-Запада 2019Проходило 14.06.2019 в Санкт-Петербурге.

Новый ген дир Артём Юрьевич Пидник зачитал презентацию с успехами прошлого 2018 года.

Там ничего нового не было. Кворум 86%.

Авто-репост. Читать в блоге >>>

Наибольшую дивдоходность за 2019 год покажут Россети, МРСК СЗ и Ленэнерго - Инвестиционная компания ЛМС

Наибольшую дивдоходность за 2019 год покажут Россети, МРСК СЗ и Ленэнерго - Инвестиционная компания ЛМС

Исходя из новой отчетности МРСК, наибольшую потенциальную дивидендную доходность за 2019 год покажут «Россети» ап, «МРСК СЗ» и «Ленэнерго» – ап, остальные компании менее интересны, из-за уменьшения финансовых показателей.

Дивиденды «Ленэнерго» продолжат свой рост в ближайшие два года, ввиду улучшения финансовых результатов, по мере реализации инвестиционной программы. Это позволит компании выплатить за 2019 год на АП — 12,52 руб, за 2020 год – 19,25руб.

После убытка в 2017 году, из-за создания резервов по задолженности ПАО «Архангельская сбытовая компания», МРСК СЗ в 2018 смогла показать прибыль 599 млн руб по РСБУ и выплатить акционерам 0,003985 руб., дивидендная доходность — 7%. Прогноз на 2019 год о росте прибыли в 2,5 раза до 1,5 млрд руб, позволит компании выплатить дивиденд 0,00999 руб. При этом есть основания, что прибыль будет больше, так как в первом квартале 2019 года МРСК СЗ увеличила чистую прибыль до 1,168 млрд руб., что на 25% больше чем за 1 квартал 2018 года.

По заявлению «Россетей», компания рассмотрит возможность выплаты дополнительных дивидендов за 2019 год. Если распределение чистой прибыли составит 50% по МСФО за 1 квартал, как у госкомпании, то это дополнительная выплата около 10 млрд руб или ао — 0,048 руб, ап — 0,115 руб. Это даст прибавку к дивидендной доходности: ао -4%, ап — 7,5%. Годовой дивиденд: ао — 0,072руб, ап — 0,195 руб. Годовая дивидендная доходность — ао -6%, ап -12,5%.

читать дальше на смартлабе- МРСК Северо-Запада - в первом квартале 2019 года на 25% увеличила чистую прибыль по МСФО

ПАО «МРСК Северо-Запада» (входит в группу «Россети») опубликовало финансовую отчетность за первый квартал 2019 года, составленную в соответствии с международными стандартами финансовой отчетности (МСФО). Консолидированная финансовая отчетность по МСФО включает финансовую отчетность ПАО «МРСК Северо-Запада» и контролируемых им дочерних обществ: АО «Псковэнергоагент», АО «Псковэнергосбыт», ОАО «Лесная сказка», АО «Энергосервис Северо-Запада». Чистая прибыль за отчетный период составила 1,168 млрд руб., относительно аналогичного периода 2018

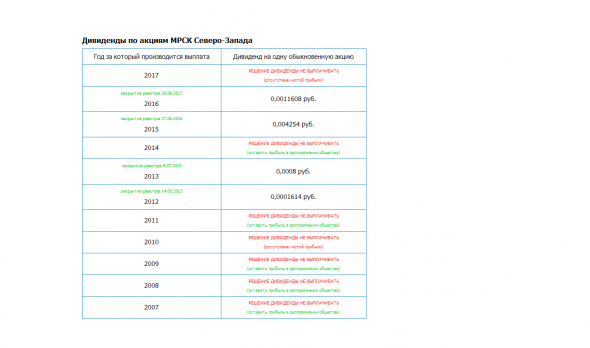

читать дальше на смартлабе - МРСК Северо-Запада - дивиденды по итогам 2018 года в размере 0,003985 руб. на одну обыкновенную акцию

ПАО "МРСК Северо-Запада"

ВОПРОС № 17: О рекомендациях по размеру дивидендов по акциям Общества за 2018 год, порядку их выплаты.

Рекомендовать годовому Общему собранию акционеров Общества принять следующее решение:

1. Выплатить дивиденды по обыкновенным акциям Общества по итогам 2018 года в размере 0,003985 руб. на одну обыкновенную акцию Общества в денежной форме.

Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему составляет не более 10 рабочих дней, другим зарегистрированным в реестре акционерам — 25 рабочих дней с даты составления списка лиц, имеющих право на получение дивидендов.

2. Определить дату составления списка лиц, имеющих право на получение дивидендов – 25.06.2019.

читать дальше на смартлабе  ДЗО ПАО "Россети"- МРСК и ФСК. Подведение итогов

ДЗО ПАО "Россети"- МРСК и ФСК. Подведение итоговИтак, в предыдущих 5-и частях я рассмотрел 10 дочерних компаний ПАО «Россети»:

- первая часть (МРСК Волги+МРСК Северо-Запада) тут;

- вторая часть (МРСК Сибири+МРСК Урала) тут;

- третья часть (МРСК Центра+МРСК Центра и Приволжья) тут;

- четвертая часть (МРСК Юга+ФСК ЕЭС) тут;

- пятая часть (МОЭСК+Ленэнерго) тут.

Исходя из написанных обзоров можно составить следующую сводную таблицу. Значения уже объявленных дивидендов обозначены зеленым цветом. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2019 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками.

Данные акции все держат ради одной цели — получить высокие дивиденды/или заработать на курсовой разнице благодаря высоким дивидендам. Но ближайшие дивиденды — это уже пройденный этап, они в цене, поэтому нам нужно ориентироваться на результаты 2019 года и дивиденды за этот год. Согласно таблице дивиденды с высокой доходностью у следующих акций: Ленэнерго ап, МРСК ЦП, МРСК Волги, МРСК СЗ, МОЭСК, МРСК Юга, ФСК ЕЭС. Но из них за 2019 год прибыль будет выше, чем за 2018 только у Ленэнерго ап, МРСК СЗ, МОЭСК. Однако МРСК СЗ и МОЭСК за последние 2 года ни разу не выполнили свой бизнес-план. Тогда из перспективных акций остается только Ленэнерго ап.

читать дальше на смартлабе

- ДЗО ПАО "Россети"- МРСК и ФСК. Обзор финансовых показателей за 2018 год. Часть 1. МРСК Волги и МРСК Северо-Запада

Дочерние компании ПАО «Россети» еще совсем недавно были очень популярны среди инвесторов, но будущее увеличение капитальных затрат и слабый 4-ый квартал 2018 года отпугнули многих. Рассмотрим вкратце финансовые показатели основных дочерних компаний, дивиденды и их прогнозы по прибыли на 2019 год. Разобью обзор на несколько частей, в каждой из которых будет рассмотрено по 2 компании. В 1-ой части изучим МРСК Волги и МРСК Северо-Запада.

МРСК Волги.

Одна из лучших электросетевых компаний, которая несколько лет подряд радовала своих акционеров растущими дивидендами. Однако в этом году традиция прервалась из-за слабого 4-го квартала.

Рост выручки по РСБУ в течение года замедлялся от +1,7 млрд. в первом квартале до +0,3 млрд. в 4-ом.

Прибыль от продаж по РСБУ первые 3 квартала была на уровне прошлого года, но 4-ый квартал выдался очень слабым.

читать дальше на смартлабе

- МРСК Северо-Запада - чистая прибыль за 2018 г по МСФО составила 1,4 млрд рублей против убытка годом ранее

МРСК Северо-Запада — чистая прибыль за 2018 г по МСФО составила 1,4 млрд рублей против убытка годом ранее

http://www.disclosure.ru/issuer/GetFileMD5?md5=2aaeec464e811133a7a9b15bd3b384bf

читать дальше на смартлабе  Александр Е, спасибо. Сам уже давно не держу поэтому не читал отчет толком. Значит электромонтер был кругом прав и дорогу присоединили таки. Похоже весь позитив для северо-запада на этом кончился. В 2019 нет ведь таких крупных проектов…

Александр Е, спасибо. Сам уже давно не держу поэтому не читал отчет толком. Значит электромонтер был кругом прав и дорогу присоединили таки. Похоже весь позитив для северо-запада на этом кончился. В 2019 нет ведь таких крупных проектов… МРСК Северо-Запада – рсбу/ мсфо

МРСК Северо-Запада – рсбу/ мсфо

95 785 923 138 акций http://fs.moex.com/files/12122 №80

Free-float 30%

Капитализация на 22.02.2019г: 4,789 млрд руб

Общий долг на 31.12.2016г: 30,636 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2017г: 28,848 млрд руб/ мсфо 30,143 млрд руб

Общий долг на 30.09.2018г: 31,123 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2018г: 30,714 млрд руб

Выручка 2016г: 42,433 млрд руб/ мсфо 45,546 млрд руб

Выручка 9 мес 2017г: 32,032 млрд руб/ мсфо 34,568 млрд руб

Выручка 2017г: 44,308 млрд руб/ мсфо 47,869 млрд руб

Выручка 1 кв 2018г: 15,370 млрд руб/ мсфо 16,391 млрд руб

Выручка 6 мес 2018г: 30,425 млрд руб/ мсфо 32,283 млрд руб

Выручка 9 мес 2018г: 44,235 млрд руб/ мсфо 46,914 млрд руб

Выручка 2018г: 61,123 млрд руб

Прибыль 2016г: 456,89 млн руб/ Прибыль мсфо 584,64 млрд руб

Прибыль 1 кв 2017г: 815,07 млн руб/ Прибыль мсфо 893,82 млрд руб

Прибыль 6 мес 2017г: 581,39 млн руб/ Прибыль мсфо 680,95 млрд руб

Прибыль 9 мес 2017г: 315,40 млн руб/ Прибыль мсфо 504,77 млн руб

Убыток 2017г: 2,442 млрд руб/ Убыток мсфо 2,172 млрд руб

Прибыль 1 кв 2018г: 879,71 млн руб/ Прибыль мсфо 938,00 млн руб

Прибыль 6 мес 2018г: 1,003 млрд руб/ Прибыль мсфо 1,180 млрд руб

Прибыль 9 мес 2018г: 458,31 млн руб/ Прибыль мсфо 743,97 млрд руб

Прибыль 2018г: 599,36 млн руб

http://www.mrsksevzap.ru/id_1yearfinreport

МРСК Северо-Запада — Дивидендная история

http://www.mrsksevzap.ru/investorsdividendpolicy- В целом акция по-прежнему мёртвая, продолжаю так считать.

Выручка от передачи электроэнергии сокращается, при постоянном повышении тарифа ФСК рентабельность ещё припадёт.

Большого ТП в 2019 наверное уже не будет, а без него опять полезет убыток.

Впрочем, надо будет поразбираться с отчётностью, результат во-многом определяется прочими доходами/расходами и списаниями. И с коммерческими расходами интересно поразбираться, с нуля выросли за год до миллиарда, м.б. сюда основную прибыль слили.

Россети Северо-Запад - факторы роста и падения акций

- Компания на 07.05.26г. дешевая, EV/EBITDA сейчас =1,17, а прогноз по дивидендам до 33г. высокий - могут спекулятивно покупать акции (07.05.2026)

- Чистая прибыль по прогнозу компании в 27г. вырастет в 6 раз, но капекс должен "съесть" весь этот рост ЧП, так он вырастет больше прибыли (07.05.2026)

- Дивиденды уже не платились 6 последних лет (07.05.2026)

- Чистая прибыль за 24г. и за 25г. была положительная, но дивиденды все равно не рекомендовали (07.05.2026)

Россети Северо-Запад - описание компании

ПАО «МРСК Северо-Запада» (ИНН 7802312751) с 1 апреля 2008 года действует как единая операционная компания (ранее — 100%-ная дочерняя компания РАО «ЕЭС России»).

В её состав входят семь филиалов:

Архэнерго, Вологдаэнерго, Карелэнерго, Колэнерго, Комиэнерго, Новгородэнерго, Псковэнерго.

Территория обслуживания компании — 1.6 млн кв. км с населением около 5.9 млн человек.

Общая протяженность воздушных и кабельных линий электропередачи составляет 175.8 тыс. км, суммарная трансформаторная мощность подстанций составляет 19.03 тыс. МВА.

Уставный капитал компании составляет 9.579 млрд руб. 55.38% акционерного капитала МРСК Северо-Запада принадлежит ПАО «Российские сети».

Крупнейшие пром. потребители: Северсталь, ККТ, Акрон, ЕвроХим, Карельский Окатыш, СУАЛ.