Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПроходило 14.06.2019 в Санкт-Петербурге.

Новый ген дир Артём Юрьевич Пидник зачитал презентацию с успехами прошлого 2018 года.

Там ничего нового не было. Кворум 86%.

Авто-репост. Читать в блоге >>>

| Число акций ао | 95 749 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 15,0 млрд |

| Выручка | 81,7 млрд |

| EBITDA | 14,0 млрд |

| Прибыль | 5,2 млрд |

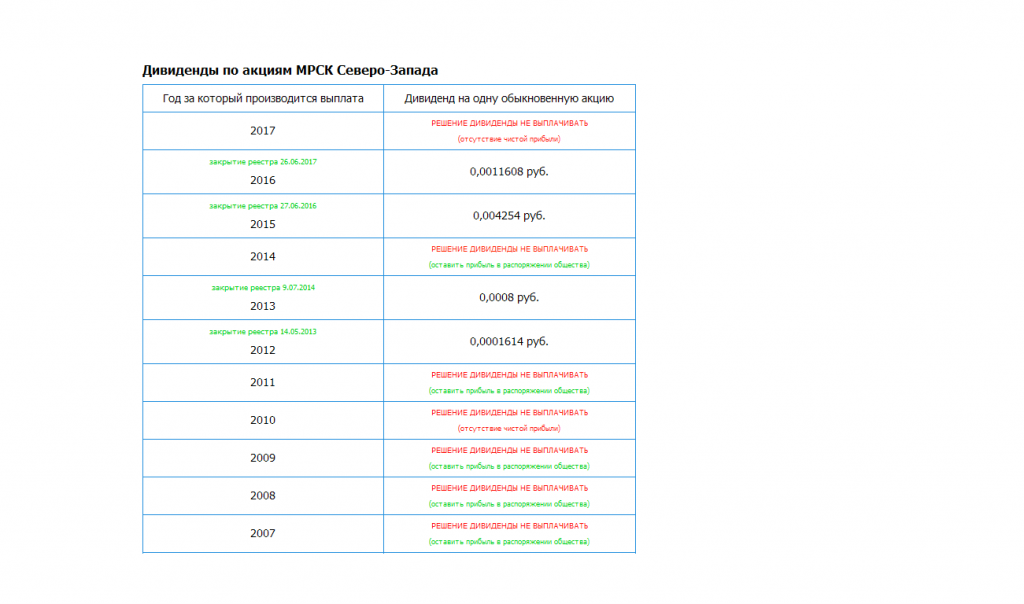

| Дивиденд ао | – |

| P/E | 2,9 |

| P/S | 0,2 |

| P/BV | 0,7 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 0,0% |

| Россети Северо-Запад Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Проходило 14.06.2019 в Санкт-Петербурге.

Новый ген дир Артём Юрьевич Пидник зачитал презентацию с успехами прошлого 2018 года.

Там ничего нового не было. Кворум 86%.

Итак, в предыдущих 5-и частях я рассмотрел 10 дочерних компаний ПАО «Россети»:

Исходя из написанных обзоров можно составить следующую сводную таблицу. Значения уже объявленных дивидендов обозначены зеленым цветом. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2019 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками.

Данные акции все держат ради одной цели — получить высокие дивиденды/или заработать на курсовой разнице благодаря высоким дивидендам. Но ближайшие дивиденды — это уже пройденный этап, они в цене, поэтому нам нужно ориентироваться на результаты 2019 года и дивиденды за этот год. Согласно таблице дивиденды с высокой доходностью у следующих акций: Ленэнерго ап, МРСК ЦП, МРСК Волги, МРСК СЗ, МОЭСК, МРСК Юга, ФСК ЕЭС. Но из них за 2019 год прибыль будет выше, чем за 2018 только у Ленэнерго ап, МРСК СЗ, МОЭСК. Однако МРСК СЗ и МОЭСК за последние 2 года ни разу не выполнили свой бизнес-план. Тогда из перспективных акций остается только Ленэнерго ап.

Дочерние компании ПАО «Россети» еще совсем недавно были очень популярны среди инвесторов, но будущее увеличение капитальных затрат и слабый 4-ый квартал 2018 года отпугнули многих. Рассмотрим вкратце финансовые показатели основных дочерних компаний, дивиденды и их прогнозы по прибыли на 2019 год. Разобью обзор на несколько частей, в каждой из которых будет рассмотрено по 2 компании. В 1-ой части изучим МРСК Волги и МРСК Северо-Запада.

МРСК Волги.

Одна из лучших электросетевых компаний, которая несколько лет подряд радовала своих акционеров растущими дивидендами. Однако в этом году традиция прервалась из-за слабого 4-го квартала.

Рост выручки по РСБУ в течение года замедлялся от +1,7 млрд. в первом квартале до +0,3 млрд. в 4-ом.

Прибыль от продаж по РСБУ первые 3 квартала была на уровне прошлого года, но 4-ый квартал выдался очень слабым.

И никто не интересуется несчастной мрск сз. А между тем отчет по рсбу вышел. И там даже есть приьбыль и если сравнивать с убытком за 2017, то ваще зашибись. А если серьезно, то где еще ярд за присоединерие автостралы? А? Вопрос к электромонтеру, если он вообще на смартлабе еще бывает. Кстати с югом и волгой вы прям в точку попали. Уважаю…

И никто не интересуется несчастной мрск сз. А между тем отчет по рсбу вышел. И там даже есть приьбыль и если сравнивать с убытком за 2017, то ваще зашибись. А если серьезно, то где еще ярд за присоединерие автостралы? А? Вопрос к электромонтеру, если он вообще на смартлабе еще бывает. Кстати с югом и волгой вы прям в точку попали. Уважаю…

МРСК Северо-Запада – Прибыль рсбу за 2018г: 599,36 млн руб против убытка 2,44 млрд (г/г)

МРСК Северо-Запада – рсбу/ мсфо

95 785 923 138 акций http://fs.moex.com/files/12122 №80

Free-float 30%

Капитализация на 22.02.2019г: 4,789 млрд руб

Общий долг на 31.12.2016г: 30,636 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2017г: 28,848 млрд руб/ мсфо 30,143 млрд руб

Общий долг на 30.09.2018г: 31,123 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2018г: 30,714 млрд руб

Выручка 2016г: 42,433 млрд руб/ мсфо 45,546 млрд руб

читать дальше на смартлабе

ПАО «МРСК Северо-Запада» (ИНН 7802312751) с 1 апреля 2008 года действует как единая операционная компания (ранее — 100%-ная дочерняя компания РАО «ЕЭС России»).

В её состав входят семь филиалов:

Архэнерго, Вологдаэнерго, Карелэнерго, Колэнерго, Комиэнерго, Новгородэнерго, Псковэнерго.

Территория обслуживания компании — 1.6 млн кв. км с населением около 5.9 млн человек.

Общая протяженность воздушных и кабельных линий электропередачи составляет 175.8 тыс. км, суммарная трансформаторная мощность подстанций составляет 19.03 тыс. МВА.

Уставный капитал компании составляет 9.579 млрд руб. 55.38% акционерного капитала МРСК Северо-Запада принадлежит ПАО «Российские сети».

Крупнейшие пром. потребители: Северсталь, ККТ, Акрон, ЕвроХим, Карельский Окатыш, СУАЛ.