Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМРСК Волги — прибыль по МСФО за 2018 г выросла на 2,1%

http://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1494762

читать дальше на смартлабе

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 13,3 млрд |

| Выручка | 76,8 млрд |

| EBITDA | – |

| Прибыль | 2,3 млрд |

| Дивиденд ао | – |

| P/E | 5,7 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сегодня кто-то очень выгодно вышел. Теперь можем тонуть как в болоте.

Sergey Soseda, либо кто то что узнал и закупился

Сегодня кто-то очень выгодно вышел. Теперь можем тонуть как в болоте.

Это что ещё за +6%?

МРСК Волги – рсбу/ мсфо

188 307 958 732 акций http://fs.moex.com/files/12122 №71

Free-float 21%

Капитализация на 25.02.2019г: 18,831 млрд руб

Общий долг на 31.12.2015г: 20,952 млрд руб

Общий долг на 31.12.2016г: 18,275 млрд руб/ мсфо 19,655 млрд руб

Общий долг на 31.12.2017г: 14,936 млрд руб/ мсфо 16,530 млрд руб

Общий долг на 30.09.2018г: 13,637 млрд руб/ мсфо 14,446 млрд руб

Общий долг на 31.12.2018г: 13,969 млрд руб

Выручка 2016г: 53,212 млрд руб/ мсфо 53,329 млрд руб

Выручка 9 мес 2017г: 42,434 млрд руб/ мсфо 42,517 млрд руб

Выручка 2017г: 59,139 млрд руб/ мсфо 59,250 млрд руб

Выручка 1 кв 2018г: 16,551 млрд руб/ мсфо 16,564 млрд руб

Выручка 6 мес 2018г: 31,065 млрд руб/ мсфо 31,103 млрд руб

Выручка 9 мес 2018г: 46,608 млрд руб/ мсфо 46,685 млрд руб

Выручка 2018г: 63,591 млрд руб

Прибыль 2016г: 1,378 млрд руб/ Прибыль мсфо 2,804 млрд руб

Прибыль 1 кв 2017г: 1,054 млрд руб/ Прибыль мсфо 1,168 млрд руб

Прибыль 6 мес 2017г: 1,573 млрд руб/ Прибыль мсфо 2,107 млрд руб

Прибыль 9 мес 2017г: 2,596 млрд руб/ Прибыль мсфо 3,309 млрд руб

Прибыль 2017г: 4,617 млрд руб/ Прибыль мсфо 5,590 млрд руб

Прибыль 1 кв 2018г: 1,773 млрд руб/ Прибыль мсфо 1,881 млрд руб

Прибыль 6 мес 2018г: 1,808 млрд руб/ Прибыль мсфо 2,740 млрд руб

Прибыль 9 мес 2018г: 4,095 млрд руб/ Прибыль мсфо 4,413 млрд руб

Прибыль 2017г: 4,239 млрд руб – Р/Е 4,4

http://e-disclosure.ru/portal/files.aspx?id=12131&type=3

http://e-disclosure.ru/portal/files.aspx?id=12131&type=4

Прибыль рсбу 2017г: 4,617 млрд руб

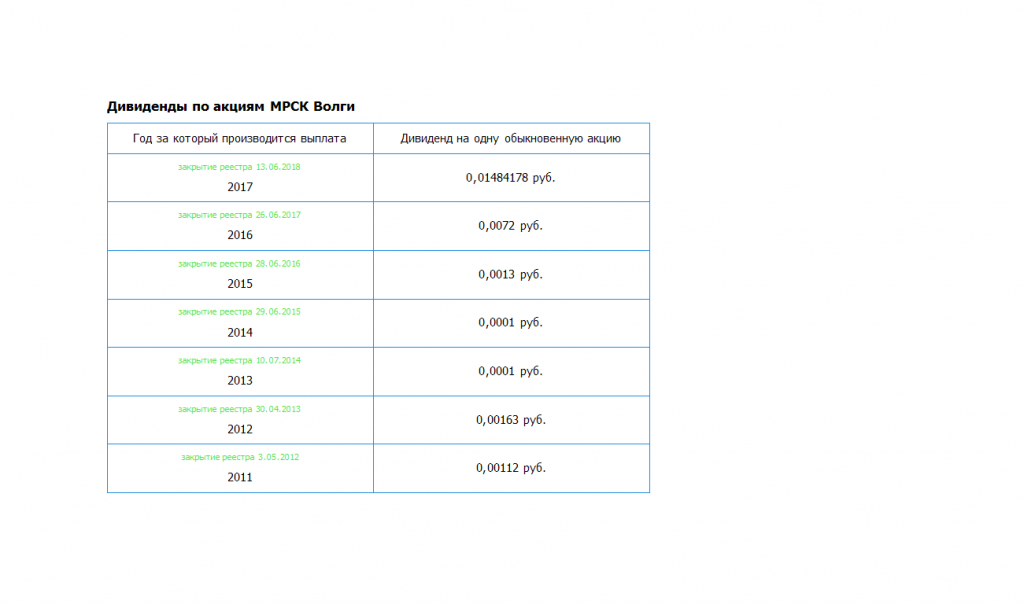

На дивы направили 60,6% от прибыли рсбу или 50% от прибыли мсфо = 2,795 млрд руб

Прогноз — Дивы за 2018г: 0,013619 руб/акция.

Див доходность 13,6% по текущей на 25.02.2019г.

Обсуждение корпоративных отчетов и призы

Итак, сегодня отчиталась не только Лента, но и ФСК по РСБУ. Включаем ее в гонку за призы.

Лента: https://smart-lab.ru/chat/?x=1929

ФСК ЕЭС: https://smart-lab.ru/chat/?x=2006

Автор лучших комментариев на форуме/чате к каждому отчету получит ₽1000

За лучшие комментарии вчера награждаем:

МРСК Волги — Саша Пушкин

МРСК Сибири — опять Лыжник

Газпромнефть — новенький Павел Блинов

Спасибо за интересное фундаментальное обсуждение!

читать дальше на смартлабе

Мля, три года назад акция 2 копейки стоила:(((

в 5 раз дешевле чем сейчас

Почему так дешево все было?

Тимофей Мартынов, ну так и прибыль была соответствующая

Больше всего напрягает рост «прочих затрат» на 3,7 млрд.

Жаль, что в отчете РСБУ нет расшифровки этих затрат.

По отчету все сказано Тимофеем. Выручка выросла, затраты выросли чуть больше. Видимо ЧП по МСФО будет больше, она и пойдет в расчет дивоф. Остается лишь отметить, котировоки волги стали заложником инвестпрограммы. Да, дивдоходность за 2018 будет порядка 10%, но что дальше? Если инвестпрограмма вырастет более ранее озвученных планов (7600 в 2019, 7900 в 20 и 8200 в 21), то дивы вероятно быстро расти не будут...

В этом смысле все мрск заметно хуже ленэнерго-пр. Там важен лишь параметр чп рсбу, который более предсквзуем и склонен к росту. Выбирая сейчас, я бы взял именно ленку… кстати она на отчете волги тоже нехило завалилась и дает сопостовимую ДД за 2018…

По РСБУ получается у меня EBITDA 11 млрд руб, EV/EBITDA всего 1,8.

Тимофей Мартынов, мой пост на конкурс smart-lab.ru/blog/523852.php

Антон Пономарёв, да я все вижу, спасибо!

Но все же имейте ввиду, что оперативность тоже важный критерий)

| Ленэнерго | |||

| 9м18 | 9м17 | рост | |

| Выручка | 49135 |

При текущей дивидендной доходности около 12% цену ещё могут разогнать до 0,11-0,12. Но, это нужно будет ждать как минимум до отчета по МСФО.

А до отчета МСФО нервные спекулянты могут ещё свозить ниже 10 копеек.

Ведь я себе устанавливал правило: выходить из акции за 1-2 дня до отчёта!!!

Я нарушил это правило. И получил по башке от рынка.

Лыжник, а если бы на отчёте он повысился, а вы выскочили до этого, не обидно было бы вам? дождемся МСФО.но кажется мне доведут до 0.125.а потом после дивидендов сложится на 40-50%

При текущей дивидендной доходности около 12% цену ещё могут разогнать до 0,11-0,12. Но, это нужно будет ждать как минимум до отчета по МСФО.

А до отчета МСФО нервные спекулянты могут ещё свозить ниже 10 копеек.

Ведь я себе устанавливал правило: выходить из акции за 1-2 дня до отчёта!!!

Я нарушил это правило. И получил по башке от рынка.

Мля, три года назад акция 2 копейки стоила:(((

в 5 раз дешевле чем сейчас

Почему так дешево все было?

ОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/