| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 26,1 млрд |

| Выручка | 115,5 млрд |

| EBITDA | – |

| Прибыль | 7,9 млрд |

| Дивиденд ао | 0,0074 |

| P/E | 3,3 |

| P/S | 0,2 |

| P/BV | 0,5 |

| EV/EBITDA | – |

| Див.доход ао | 5,3% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Волга акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Балансовая стоимость можно рассчитать по формуле.Можете сами посчитать.А как вы рассчитываете стоимость?

Балансовая стоимость можно рассчитать по формуле.Можете сами посчитать.А как вы рассчитываете стоимость?

у мрск волги цена сейчас совпадает со стоимостью, так что вряд ли стоит сейчас брать эту бумагу

Дмитрий Вебсмит, Не правда ваша, она ниже реальной стоимости и уже давно.- у мрск волги цена сейчас совпадает со стоимостью, так что вряд ли стоит сейчас брать эту бумагу

А форум молчит

Тимофей Мартынов, как не молчать, с прошлого года забыл скинуть, после дивов, представьте минус 25%.но уже потихоньку улыбка начала растягиваться по миллиметру в день в стороны к ушам

А форум молчит

Тимофей Мартынов, форум традиционно обсуждает Сбербанк, Газпром, Магнит и другие самые популярные акции.

А МРСК традиционно упускают из вида.

А напрасно. При такой высокой прогнозной ДД у акции апсайд около 20% в ближайшие 3 месяца.

Но, МРСК Волги — это низколиквидная акция. Тем, кому нужно вложить 10 миллионов руб и более, эта акция мало подходит.

Но, для того чтобы прокрутить 100-500 тыс. руб за 2-3 месяца и заработать 10-20% с этой суммы, эта акция вполне подойдет.

Лыжник, сдаю потихоньку спекулятивную котлетку в Волге… :) брал в 9,65

Ремора, а зря, я в Волгу очень верю, вот недавно сдал Юг по 0.62, а он меня обманул и на верх.это уже 4 раз не могу поймать полеты.кажлый раз сливаются а он через пару дней вверх.это не моя бумага.Че такая дешевая то контора?

ссылка на табличку

Тимофей Мартынов, 15% ДД народу не интересны ) Хотят 8% и не больше) Или инвестировать в почти банкротов

- Что ждет МРСК Волги в будущие два года по дивам? Изучаем финплан

По мотивам такого же поста по МРСК ЦП, прикинул, что же ждет нас в МРСК Волги по дивидендам.

Финплан:

Составил табличку по данным последнего финплана и по моему прогнозу по чистой прибыли и амортизации а также формуле из дивполитики:

читать дальше на смартлабе - МРСК Волги интересна оценкой и дивидендами - Финам

«МРСК Волги» – сетевая компания, охватывающая 7 регионов общей площадью 403,5 тыс.кв.км. и численностью населения 12,5 миллионов человек. Основной бизнес – передача электроэнергии, в 2017 году компания вышла на рекордную выручку 59,3 млрд.руб. и прибыль 5,6 млрд руб.

Мы подтверждаем по акциям МРСК Волги рекомендацию «покупать» и повышаем целевую цену с 0,136 до 0,145 руб. Апсайд 45% в перспективе 12 мес.

Прибыль за 9 мес. выросла на 33%, до 4,4 млрд.руб. на фоне повышения полезного отпуска на 1,5%, снижения потерь на 1%, а также отражения единовременного дохода 0,58 млрд.руб. и сокращения финансовых расходов.

По итогам года прибыль по нашим оценкам покажет рост на 12% до 6,3 млрд.руб. Подъем по операционным издержкам быстрее инфляции будет абсорбирован отражением единоразового прочего дохода и меньшими платежами по долгу, и компания сохранит высокую операционную рентабельность.

Чистый долг остается низким, 0,6 млрд.руб., или 0,05х EBITDA. Компания существенно увеличивает капитальные затраты с этого года, в ~1,7х раза – до 6,6 млрд.руб. Это окажет давление на денежный поток, но CAPEX будет профинансирован внутренними ресурсами и не потребует привлечения кредитных средств.

читать дальше на смартлабе - МРСК Волги улучшила финансовые и производственные показатели - Финам

«МРСК Волги» представила сильные результаты за 3К18.

Чистая прибыль выросла на 39% до 1,67 млрд.руб., EBITDA — на 16,5% до 3,3 млрд.руб. Всего за 9 мес. компания заработала 4,4 млрд.руб., что на 33% больше результата прошлого года. Эффект роста был достигнут за счет улучшения производственных показателей – тарифов, повышения полезного отпуска на 1,5%, снижения объема потерь на 1%, а также увеличения чистых прочих доходов 1,1 млрд.руб. в сравнении с 0,48 млрд.руб. годом ранее. Денежный поток снизился на 46% до 2,7 млрд.руб на фоне подъема по капитальным затратам, но это было ожидаемо. Долговая нагрузка остается на низком уровне при чистом долге 0,6 млрд.руб или 0,05х EBITDA.

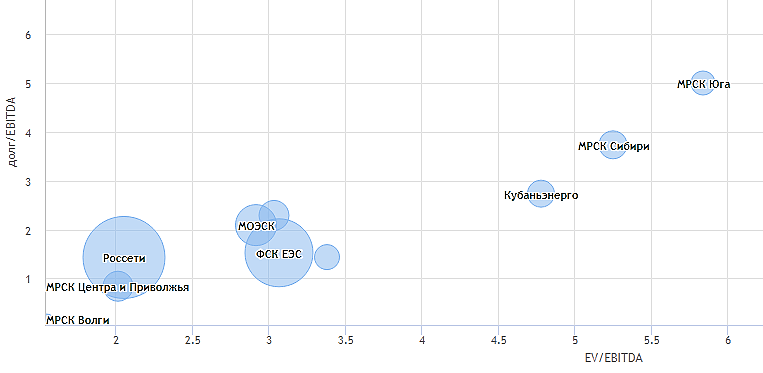

Производственные и финансовые показатели находятся на линии роста, по EV/EBITDA 2018П акции МРСК Волги остаются самыми дешевыми в электросетевом комплексе – 1,8х в сравнении с медианой 2,9х, по итогам года мы ожидаем дивидендов с доходностью около 12%, и мы сохраняем интерес к MRKV.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе - вот теперь буду усредняться, хотя в минусе по ней, брал под дивиденды перед отсечкой.дождусь пятницы чтоб немного подешевле взять.

МРСК Волги - прибыль по МСФО за 3 квартал выросла на 39%

МРСК Волги - прибыль по МСФО за 3 квартал выросла на 39%Прибыль "МРСК Волги" за 3 квартал 2018 года по МСФО выросла на 39% — до 1,67млрд рублей,.

Выручка в июле-сентябре увеличилась на 7% — до 15,58 млрд рублей.

Результаты от операционной деятельности составили 2,26 млрд рублей, что на 30% выше результата прошлого года.

http://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1476542

читать дальше на смартлабе

Россети Волга - факторы роста и падения акций

- Чистый долг на 31.12.2024г. будет равняться примерно 6,1 млрд.руб., вырастет на +88,2%, но это не страшно, потому что коэффициент чистый долг/EBITDA остается на комфортном уровне 0,5. (14.06.2024)

- С 2025 года дивидендные выплаты резко вырастут, например, за 2025г. размер дивиденда увеличится на +107,6% до 0,0132 руб. на 1 акцию (14.06.2024)

- Капитальные расходы уже с 2024 года вырастут на +37,4% до рекордного уровня в 13,5 млрд руб. (14.06.2024)

- Объем оказанных услуг у компании с 2015г. по 2023г. совершенно не изменился и составил 48,3 млрд Квт*ч., и до 2028 года Россети Волга прогнозирует, что он вырастет всего на 1,8% до 49,2 млрд кВт*ч (14.06.2024)

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/