Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

В пятницу вышла важная новость:

«ДОЧКИ» РОССЕТЕЙ, ВКЛЮЧАЯ ФСК, МОГУТ РАССМОТРЕТЬ ВОПРОС О ПРОМЕЖУТОЧНЫХ ДИВИДЕНДАХ ЗА 9 МЕС

Спасибо Алексею Мидакову, все быстро посчитал.

Авто-репост. Читать в блоге >>>

| Число акций ао | 87 431 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 59,8 млрд |

| Выручка | 106,1 млрд |

| EBITDA | 23,0 млрд |

| Прибыль | 11,9 млрд |

| Дивиденд ао | – |

| P/E | 5,0 |

| P/S | 0,6 |

| P/BV | 1,0 |

| EV/EBITDA | 3,5 |

| Див.доход ао | 0,0% |

| Россети Урал Календарь Акционеров | |

| 13/06 MRKU: последний день с дивидендом 0,05441 руб | |

| 13/06 MRKU: последний день с дивидендом 0,03836 руб | |

| 14/06 MRKU: закрытие реестра по дивидендам 0,05441 руб | |

| 14/06 MRKU: закрытие реестра по дивидендам 0,03836 руб | |

| Прошедшие события Добавить событие | |

Основные дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ компаний. Весной мы подвели итоги 1-го квартала путем сравнения динамики основных финансовых показателей на основание отчетов РСБУ. Такой же анализ мы провели после 2-го квартала. Посмотрим, как изменение тарифов 1-ого июля повлияло на деятельность компаний, скорее всего будет задана динамика на оставшиеся 3 квартала до 1-ого июля 2020 года.

При этом с весны финансовые планы компаний обновились, но прогноз чистой прибыли остался практически без изменения. Скорее всего так будет до конца года 2019 года, а может и вовсе до весны 2020, но для наглядности отобразим в таблице.

Исходя из бизнес-планов снижения прибыли по итогам года ждут 4 компании: МРСК ЦП, МРСК Волги, МРСК Юга, ФСК ЕЭС. По результатам 9-и месяцев из них только ФСК ЕЭС увеличила прибыль и скорее всего бизнес-план она перевыполнит, показав годовую прибыль не ниже 2018 года. МРСК ЦП, МРСК Волги, МРСК Юга скорее всего получат годовую прибыль приблизительно равную бизнес-плану.

МРСК Урала — рсбу/ мсфо

87 430 485 711 акций www.mrsk-ural.ru/company/documents/

Free-float 13%

Капитализация на 30.10.2019г: 14,776 млрд руб

Общий долг на 31.12.2016г: 27,799 млрд руб/ мсфо 33,377 млрд руб

Общий долг на 31.12.2017г: 25,354 млрд руб/ мсфо 30,768 млрд руб

Общий долг на 31.12.2018г: 32,022 млрд руб/ мсфо 36,442 млрд руб

Общий долг на 30.06.2019г: 31,046 млрд руб/ мсфо 38,251 млрд руб

Общий долг на 30.09.2019г: 31,823 млрд руб

Выручка 2016г: 65,452 млрд руб/ мсфо 74,726 млрд руб

Выручка 9 мес 2017г: 51,530 млрд руб/ мсфо 58,659 млрд руб

Выручка 2017г: 71,090 млрд руб/ мсфо 81,159 млрд руб

Выручка 9 мес 2018г: 61,425 млрд руб/ мсфо 69,082 млрд руб

Выручка 2018г: 89,625 млрд руб/ мсфо 100,303 млрд руб

Выручка 1 кв 2019г: 29,180 млрд руб/ мсфо 32,356 млрд руб

Выручка 6 мес 2019г: 53,884 млрд руб/ мсфо 59,771 млрд руб

Выручка 9 мес 2019г: 72,794 млрд руб

Прибыль 2016г: 3,306 млрд руб/ Прибыль мсфо 1,332 млрд руб

Прибыль 9 мес 2017г: 3,840 млрд руб/ Прибыль мсфо 3,888 млрд руб

Евдокимов Сергей, но дивы же все равно с прибыли платятся? Хоть она и бумажная.

Выручка за полгода (от 2018 г.) выросла на 38,5%. Чистая прибыль 1,9 млрд вместо убытка 1,2 млрд. EV/EBITDA 2.6.

Почему стоит на месте и даже немного падает?

Весной мы подробно разобрали самые популярные дочерние компании ПАО «Россети» и подвели итоги 1-го квартала путем сравнения динамики основных финансовых показателей на основание отчетов РСБУ. Рост чистой прибыли в 1-ом квартале наблюдался только у Ленэнерго, МОЭСК, МРСК Юга, МРСК Сибири и МРСК СЗ. Но чистая прибыль по РСБУ у таких акций как ФСК ЕЭС, МРСК Урала формируется также из переоценки акций Интер Рао и Ленэнерго соответственно. А данная переоценка не учитывается в формировании дивидендной базы. Также сюда входят прочие расходы и доходы, которые также не стабильны и порой искажают картину. Поэтому лучше смотреть на прибыль от продаж, лишь 5 компаний ее увеличили год к году: Ленэнерго, МОЭСК, МРСК Урала, МРСК СЗ и ФСК ЕЭС. Посмотрим, как обстоят дела сейчас.

Исходя из бизнес-планов снижения прибыли по итогам года ждут 4 компании: МРСК ЦП, МРСК Волги, МРСК Юга, ФСК ЕЭС. По результатам 1-го полугодия все 4 компании показали снижение чистой прибыли. При этом МРСК ЦП и МРСК Волги существенно снизили прибыль. У ФСК ЕЭС и МРСК Юга снижение в пределах погрешности и скорее всего бизнес-план они перевыполнят и покажут годовую прибыль не ниже 2018 года.

Поправьте, пожалуйста, если не прав.

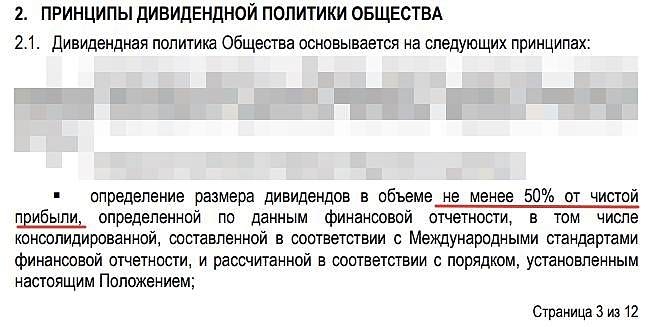

По дивидендной политике на выплату идет не менее 50% чистой прибыли по МСФО.

МСФО пока нет, есть РСБУ. По отчету чистая прибыль за полгода 2019 1915737 тыс. руб.

50% от этого будет 957868500 руб.

Акций всего 87430485711.

Итого на акцию 0,011 руб по итогам первого полугодия.

На данный момент цена акции 0,17 руб.

ДД 6,47%?