Финаме

Финаме БКС Мир Инвестиций

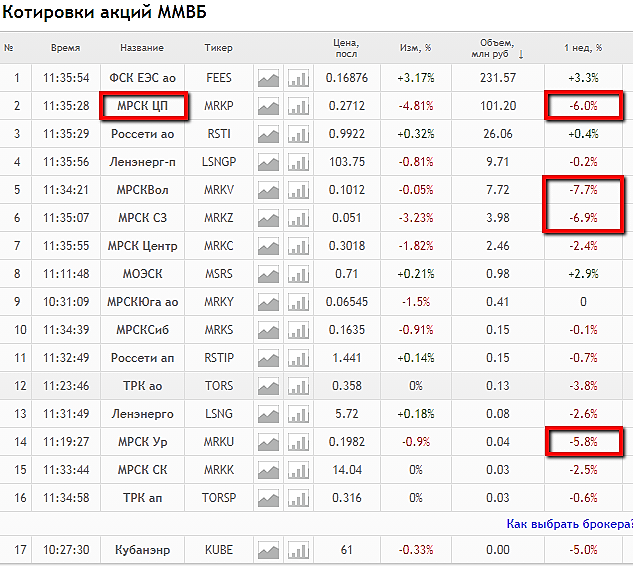

БКС Мир ИнвестицийДивдоходность комрады кто нибудь прикидывал уже?

Михаил FarEast, ниже про 0,0314 руб Тимофей Мартынов писал

Davokad, более 11% значит получается. Не оак уж и плохо, но хотелось то конечно большего.

| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 37,6 млрд |

| Выручка | 134,6 млрд |

| EBITDA | 35,5 млрд |

| Прибыль | 13,8 млрд |

| Дивиденд ао | 0,03883 |

| P/E | 2,7 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 1,1 |

| Див.доход ао | 11,6% |

| Россети Центр и Приволжье Календарь Акционеров | |

| 27/06 MRKP: последний день с дивидендом 0,03883 руб | |

| 28/06 MRKP: закрытие реестра по дивидендам 0,03883 руб | |

| Прошедшие события Добавить событие | |

Дивдоходность комрады кто нибудь прикидывал уже?

Михаил FarEast, ниже про 0,0314 руб Тимофей Мартынов писал

А стоит усредниться по текущей цене или она еще упадет?

Артем Гаврилов, Я усреднил до 0,28. Взял бы еще по такой цене, дивиденды ведь все равно получаются неплохие, да и на рост в среднесроке надеюсь.

Позавчера взял бумагу по 0,29… Сейчас сижу и немного офигеваю)

Опять-таки, пока в отчете не видно чего-то драматического.

Падение видимо связано с тем, что были какие-то завышенные ожидания

Тимофей Мартынов, весь драматизм произошел в 4-м квартале.

9 м18 9 м17

64321 60904 5,6% (выручка от передачи)

52540 49873 5,3% (себестоимость передачи)

11781 11031 6,8% (маржа)

18 год 17 год

88852,6 83680,3 6,2%

74088,2 67728,3 9,4%

14764,4 15952 -7,4%

4к18 4к17

24531,6 22776,3 7,7%

21548,2 17855,3 20,7%

2983,4 4921 -39,4%

Многие видели отличный отчет за 9 месяцев и они мысленно делали экстраполяцию на 4-й квартал.

И не угадали.

В 4-м квартале при росте выручки от передачи э/э на 7,7% себестоимость передачи выросла на 20,7%

Вот это и есть нежданчик.

Опять-таки, пока в отчете не видно чего-то драматического.

Падение видимо связано с тем, что были какие-то завышенные ожидания

Тимофей Мартынов, весь драматизм произошел в 4-м квартале.

9 м18 9 м17

64321 60904 5,6% (выручка от передачи)

52540 49873 5,3% (себестоимость передачи)

11781 11031 6,8% (маржа)

18 год 17 год

88852,6 83680,3 6,2%

74088,2 67728,3 9,4%

14764,4 15952 -7,4%

4к18 4к17

24531,6 22776,3 7,7%

21548,2 17855,3 20,7%

2983,4 4921 -39,4%

Многие видели отличный отчет за 9 месяцев и они мысленно делали экстраполяцию на 4-й квартал.

И не угадали.

В 4-м квартале при росте выручки от передачи э/э на 7,7% себестоимость передачи выросла на 20,7%

Вот это и есть нежданчик.

Опять-таки, пока в отчете не видно чего-то драматического.

Падение видимо связано с тем, что были какие-то завышенные ожидания

В целом, я бы не сказал, что чето плохое прям в отчете

Ну да, чуть прибыль упала

Но это наверное было очевидно после вчерашних отчетов «коллег»