МРСК Центра и Приволжья – рсбу/ мсфо

112 697 817 043 акций http://fs.moex.com/files/12122 № 60

Free-float 27%

Капитализация на 25.02.2019г: 29,685 млрд руб

Общий долг на 31.12.2016г: 39,522 млрд руб/ мсфо 42,344 млрд

Общий долг на 31.12.2017г: 39,377 млрд руб/ мсфо 42,782 млрд

Общий долг на 30.09.2018г: 37,339 млрд руб/ мсфо 39,158 млрд

Общий долг на 31.12.2018г: 47,748 млрд руб

Выручка 2016г: 78,481 млрд руб/ мсфо 78,386 млрд руб

Выручка 9 мес 2017г: 64,418 млрд руб/ мсфо 64,113 млрд руб

Выручка 2017г: 90,844 млрд руб/ мсфо 91,002 млрд руб

Выручка 1 кв 2018г: 26,842 млрд руб/ мсфо 26,871 млрд руб

Выручка 6 мес 2018г: 47,708 млрд руб/ мсфо 47,497 млрд руб

Выручка 9 мес 2018г: 68,698 млрд руб/ мсфо 68,891 млрд руб

Выручка 2018г: 93,876 млрд руб

Прибыль 2016г: 3,101 млрд руб/ Прибыль мсфо 3,612 млрд руб

Прибыль 1 кв 2017г: 4,077 млрд руб/ Прибыль мсфо 4,189 млрд руб

Прибыль 6 мес 2017г: 5,862 млрд руб/ Прибыль мсфо 6,257 млрд руб

Прибыль 9 мес 2017г: 7,857 млрд руб/ Прибыль мсфо 8,203 млрд руб

Прибыль 2017г: 11,001 млрд руб/ Прибыль мсфо 11,353 млрд руб

Прибыль 1 кв 2018г: 4,325 млрд руб/ Прибыль мсфо 4,308 млрд руб

Прибыль 6 мес 2018г: 6,868 млрд руб/ Прибыль мсфо 6,993 млрд руб

Прибыль 9 мес 2018г: 8,334 млрд руб/ Прибыль мсфо 10,343 млрд руб

Прибыль 2018г: 9,347 млрд руб - P/E 3,2

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/bukhgalterskaya-otchetnost-oao-mrsk-tsentra-i-privolzhya/

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/fin-otchetnost-msfo-mrsk-tsentra-i-privolzhya/

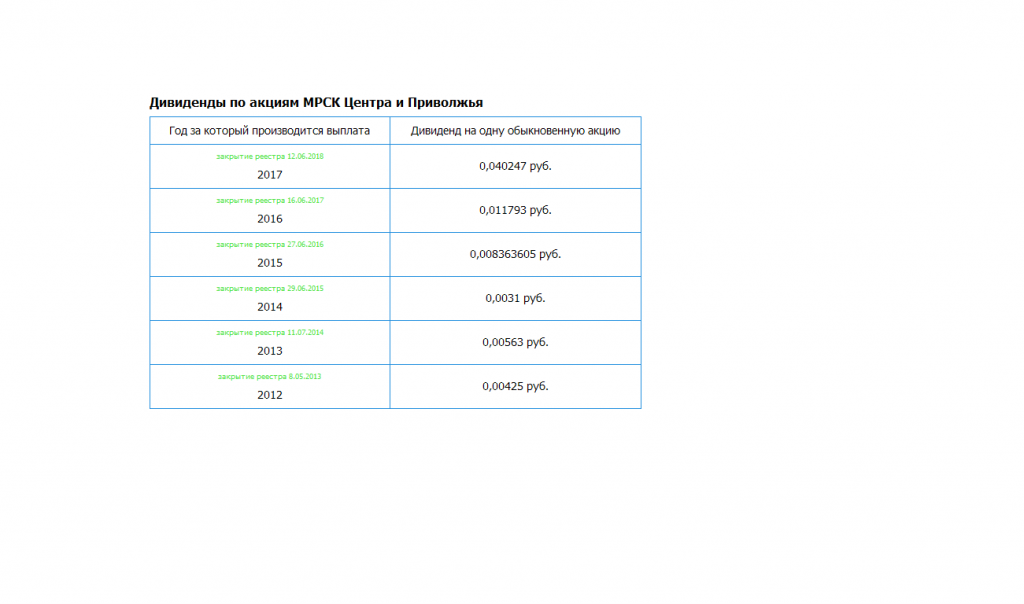

Дивидендная история МРСК Центра и Приволжья

https://www.mrsk-cp.ru/stockholder_investor/securities/dividents/dividendnaya-istoriya/Дивидендная_история(рус.)31.12.20018.pdf

Прибыль рсбу 2017г: 11,001 млрд руб

На дивы направили 41,2% от прибыли рсбу.

Дивы за 2017г: 0,040247 руб/акция

Прогноз – Дивы за 2018г: 0,034170 руб/акция.

Див.доходность 12,97% по текущей на 25.02.2019г.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций