Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПрибыль «Россети Центр и Приволжье» по МСФО во 2 квартале 2021 года увеличилась в 2,9 раза — до 2,7 млрд руб.

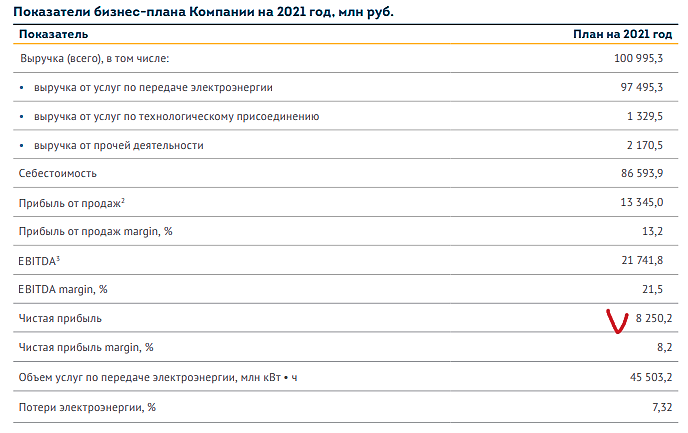

Выручка во 2 кв выросла на 14,6% — до 24,2 млрд руб. Рост получился за счет увеличения доходов от передачи электроэнергии на фоне роста среднего тарифа на 5%.

Прибыль до налогообложения возросла в 2,9 раза — до 3,5 млрд рублей.

Показатель EBITDA в отчетном периоде увеличился в 1,7 раза — до 6,3 млрд руб

Опер.расходы 21 млрд.руб (+5,3% г/г)

СAPEX – 6,2 млрд.руб.

Чистый долг – 29,9 млрд.руб. (+9,6% г/г)

P/E – 3,54

Долг/EBITDA – 1.33

Обязательства компании составляют 45,74% от активов (немного больше среднего значения сегмента), платёжеспособность 1,46х – лучше сегмента. Окупаемость 4,17х – лучше сегмента. Отношение капитализации к капиталу 0,41х – среднее значение по сегменту. Отношение капитализации к выручке 0,27х – среднее значение по сегменту. Рентабельность компании выглядит привлекательнее средних значений сегмента. Показатель EV/EBITDA 2,62х – один из лучших показателей в сегменте.

В целом компания выглядит привлекательнее сегмента по мультипликаторам.

Вывод

У компании есть 2 основных триггера роста. Во-первых, компания с этого года начнет платить дивиденды 50% от чистой прибыли; во-вторых, компания торгуется немного дешевле сегмента, что в перспективе также повлияет на положительную переоценку компании.

Минусы:

Россети Центр и Приволжье является компанией из сектора коммунальных услуг, который классически считается защитным и маловолатильным. Каких-то прорывных и интересных идей тут найти трудно.

| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 37,6 млрд |

| Выручка | 134,6 млрд |

| EBITDA | 35,5 млрд |

| Прибыль | 13,8 млрд |

| Дивиденд ао | 0,03883 |

| P/E | 2,7 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 1,1 |

| Див.доход ао | 11,6% |

| Россети Центр и Приволжье Календарь Акционеров | |

| 27/06 MRKP: последний день с дивидендом 0,03883 руб | |

| 28/06 MRKP: закрытие реестра по дивидендам 0,03883 руб | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

0.3335₽ -3.47%

-

Выручка за 6мес2021 выросла до 52.3 млрд руб (+11% к 47 млрд за 6мес2020) на фоне роста обьема передачи электроэнергии и роста тарифов (+3.5%)

Выручка за 6мес2021 выросла до 52.3 млрд руб (+11% к 47 млрд за 6мес2020) на фоне роста обьема передачи электроэнергии и роста тарифов (+3.5%)

Операционные расходы выросли до 43.4 млрд (+7% к 40.7 млрд)

Финансовые расходы снизились до 0.7 млрд (0.9 млрд)

В итоге чистая прибыль выросла до 7.1 млрд руб (5.3 млрд) или до 0.06 руб на акцию (котировки около 0.25 руб)

Долгосрочная дебиторская задолженность выросла до 12.3 млрд (11.2 млрд на начало года)

Краткосрочная дебиторская задолженность снизилась до 14.6 млрд (15.5 млрд)

Долг вырос до 30.8 млрд руб (29 млрд)

EBITDA 14.8 млрд руб (+24% 11.9 млрд)

Операционный денежный поток 9 млрд руб, капзатраты 6.2 млрд, выдача займов 1 млрд, выплаченные дивиденды 2.8 млрд

В результате денежные средства снизились на 0.9 млрд до 0.9 млрд руб

Хорошие финансовые и производственные показатели. История с ТНС Энерго и дебиторской задолженностью далека от завершение, пока только есть определенная стабилизация. Значительно выросли капзатраты.

Тем не менее компания может выплатить неплохие дивиденды за 2021 год и достойна вхождения в дивидендный портфель. Положительной новостью является и решение о включении акций в индексы FTSE.

Хороший отчет у Россети ЦП.

Хороший отчет у Россети ЦП.

Довольно сильно подросла выручка, почти на 10% к прошлому году.Операционные расходы повысились не сильно за счет высокой базы прошлого года, когда энергетикам выплатили повышенные зарплаты. Проблемы с дебиторской задолженностью по всей видимости понемногу решаются, судя по незначительному сокращению объема дебиторки и постепенному распусканию резервов.

С финановыми потоками более-менее нормализовалось, сильный операционный денежный поток дал возможность и потратить 6 млрд на инвестиции, и займ кому-то в 1 ярд выдать, плюс в 10 раз сократились полученные и возвращенные займы.

На акцию уже заработано 6 копеек, что позволяет прогнозировать дивидендную доходность выше прошлогодней.

Прибыль Россети Центр и Приволжье 1 п/г МСФО +34% г/г

Прибыль Россети Центр и Приволжье 1 п/г МСФО +34% г/г

Прибыль Россети Центр и Приволжье 1 п/г МСФО составила 7 млрд руб

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1719551

Авто-репост. Читать в блоге >>>В честь чего такой рост, кто нибудь в курсе?

Aleksandr Orlov,

smart-lab.ru/blog/news/718133.php

Индексный провайдер FTSE добавил в свои индексы «Новороссийский морской торговый порт» (MOEX: NMTP) (НМТП), ГК «Самолет» (MOEX: SMLT), банк «Санкт-Петербург» (MOEX: BSPB), ПАО «МРСК Центра и Приволжья» (MOEX: MRKP)…

Вот, что хороший отчет с котировками делает, а также радует, что объем увеличился лишь после выхода отчета, а значит инсайдеров тут нет

Энди Д, Многие инвесторы и инвестконсультанты считали серию МРСК откровенным шлаком. Ага. После западной «Гали» и китайского «Толи». К вопросу о том, что лучше брать то, в чем хоть немного понимаешь.

ПРоблемы, конечно, есть. И самое большое ЖО — это нижегородка. Там долго доили/пилили. На износ. Потом дохлую корову реанимировать. Погуглите про посадки в ТНС-энерго

Компания хорошая, показатели хорошие. Тарил на низах после гэпа. Теперь будем пожинать плоды.

Antony_Rain, не рановато?- Компания хорошая, показатели хорошие. Тарил на низах после гэпа. Теперь будем пожинать плоды.

- подскажите а при слиянии — объединения акции пропадут или может что еще случиться? не стоит ли переживать насчет потери денег ?

МРСК Центра и Приволжья сменила название на Россети Центр и Приволжье)

Сменить название — это много документов. Мне кажется если бы хотели бы объединить с МРСК Центром — то сперва бы объединили а потом названия меняли. Просто мое предположение)

Максим Соколов, Просто все они «МРСК» находятся под «Россетями» и походу пошла смена наименования у всех. «МРСК Центра» с 3 августа стала «Россети Центр» МРСК Центра и Приволжья сменила название на Россети Центр и Приволжье)

МРСК Центра и Приволжья сменила название на Россети Центр и Приволжье)

Сменить название — это много документов. Мне кажется если бы хотели бы объединить с МРСК Центром — то сперва бы объединили а потом названия меняли. Просто мое предположение)

Подскажите, инвестиции на 2020 год — 14 млрд., на 2021 год план — 18 млрд, 2022 — 20 млрд, 2023 — 23 млрд. А откуда они деньги будут брать? Выручка, то практически не растет, т.е. все будет за счет прибыли и соответственно дивы снижаться будут, практически в 2 раза? Вернее не в 2 раза снижаться, а у них прибыль 7 млрд за год, в итоге получается инвестиции: 14 млрд (текущий уровень инвестиций) + 7 млрд (вся прибыль)=21 млрд, это получается в 2023 году им даже прибыли не будет хватать, занимать будут и дивы — ноль.

(Это у них в планах в соответствии с постановлением правительства, т.е. эти расходы будут 100%)

Дмитрий Аз, Мамка кредиты может давать.

khornickjaadle, Так их же отдавать нужно будет. Деньги где взять, только за счет дивидендов?

Прикинул им до 2025 года нужно 105 млрд инвестиций, на 2020 год они потратили 12 млрд, если они располагают таким уровнем денег ежегодно на инвестиции или 60 млрд руб на 5 лет, то им нужно еще где-то найти 45 млрд, при этом у них уже имеется 56 млрд долгов.

Как закрывать такие долги — 101 млрд? При прибыли в 7 млрд в год, это 14 лет без прибыли работать и без дивидендов.Подскажите, инвестиции на 2020 год — 14 млрд., на 2021 год план — 18 млрд, 2022 — 20 млрд, 2023 — 23 млрд. А откуда они деньги будут брать? Выручка, то практически не растет, т.е. все будет за счет прибыли и соответственно дивы снижаться будут, практически в 2 раза? Вернее не в 2 раза снижаться, а у них прибыль 7 млрд за год, в итоге получается инвестиции: 14 млрд (текущий уровень инвестиций) + 7 млрд (вся прибыль)=21 млрд, это получается в 2023 году им даже прибыли не будет хватать, занимать будут и дивы — ноль.

(Это у них в планах в соответствии с постановлением правительства, т.е. эти расходы будут 100%)

Дмитрий Аз, Мамка кредиты может давать.Народ, а почему бумага такая недорогая, а ДД у нее такая высокая?

чето плохое ожидается впереди?

Тимофей Мартынов, у них ЧП последние годы 6-11 млрд, а дебиторка (долги ТНС Энерго) под 30 млрд. Вроде полгода как Россети и ВТБ фактически контролируют ТНС Энерго, но снижения дебиторки пока не видно. Если начнут списывать в резервы, дебиторка съест несколько лет чистой прибыли. Ну и в целом, локальный монополист в плохом смысле слова — что скажут, то и делает. Доходы в значительной степени зависят от решений по тарифам местных властей, а это процесс неоднозначный. Скажем, МРСК Волги тарифами в убытки загнали. Там не то чтобы на инфляцию тарифы корректируют, а в некоторых регионах просто снижают в абсолютном выражении. Ну и капзатраты (их размер) на фоне роста меди, металлов, стройматериалов под вопросом. В общем, легко может и сложиться в 2 раза и вырасти в 2 раза

Михаил П, не прочитал ваш пост, строчил свой мысленный поток. Получается у нас мысли совпадают.- Что-то меня терзают смутные мысли о будущих дивидендах с этой инвестпрограмой на ближайшие 6-7 лет...

Кто ни будь развейте мои мысли… - Пля… А хотите еще прикол...

Они инвестиции напланировали в 2020 году, а в этом году цены на все материалы выросли в 2 раза...

И если это полугодие они еще на старых запасах работали 2020 года, то второе полугодие и 2022 год уже будут по новым ценам...

А это уже на инвестиции нужно будет не 23 млрд, а 46 млрд в год…

(интересно, им разрешат тарифы в 4 раза поднять, чтобы инвестпрограмму выполнить) А откуда они деньги будут брать?

Дмитрий Аз, долг придется наращивать. Есть еще дебиторка (под 30 млрд, в основном, ТНС Энерго), но сколько там выплатят — сказать трудно

Михаил П, Ну то есть либо тарифы повышать в 2 раза, либо долги брать… Первое нереально, а со вторым… а будут ли они дивы платить, если им для инвестиций нужно долги брать, почти в 2 раза больше годовой прибыли? Да… и не единоразово, а каждый год… как отдавать то потом.А откуда они деньги будут брать?

Дмитрий Аз, долг придется наращивать. Есть еще дебиторка (под 30 млрд, в основном, ТНС Энерго), но сколько там выплатят — сказать трудно

Михаил П, я по ТСН Энерго где-то читал, что там руководителей посадили (или хотели посадить) и они всем свои долги «простили», получается, что этих 30 млрд, как бы и нет уже…- Кстати посмотрел кап.затраты по МСФО у них в 2020 вообще были 12 млрд, т.е. на 2 млрд меньше чем планировали, т.е. всё еще хуже…

- Подскажите, инвестиции на 2020 год — 14 млрд., на 2021 год план — 18 млрд, 2022 — 20 млрд, 2023 — 23 млрд. А откуда они деньги будут брать? Выручка, то практически не растет, т.е. все будет за счет прибыли и соответственно дивы снижаться будут, практически в 2 раза? Вернее не в 2 раза снижаться, а у них прибыль 7 млрд за год, в итоге получается инвестиции: 14 млрд (текущий уровень инвестиций) + 7 млрд (вся прибыль)=21 млрд, это получается в 2023 году им даже прибыли не будет хватать, занимать будут и дивы — ноль.

(Это у них в планах в соответствии с постановлением правительства, т.е. эти расходы будут 100%)

Россети Центр и Приволжье - факторы роста и падения акций

- Имеет комфортную долговую нагрузку ND/EBITDA за 2022 год = 0,9 (17.10.2023)

- Ежегодно платит дивиденды с 2010 года (17.10.2023)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- На 30.06.2023г. весь долг долгосрочный (ставка ЦБ с августа 2023г. -12%) (19.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (14.07.2021)

- Объем финансирования инвест.программы на 2023г. будет рекордный - 24,5 млрд.руб. (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%

Чтобы купить акции, выберите надежного брокера: