| Число акций ао | 2 276 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 373,3 млрд |

| Выручка | 135,7 млрд |

| EBITDA | 92,2 млрд |

| Прибыль | 63,0 млрд |

| Дивиденд ао | 19,57 |

| P/E | 5,9 |

| P/S | 2,8 |

| P/BV | 1,6 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 11,9% |

| Московская биржа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Московская биржа акции

163.97₽ +2.04%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

А если без троллинга = завтра отчет по объемам торгов за август и он будет не айс. Плюс вопрос о выкидывании из MSCI никто не отменял. Хотя бумага закукленная и нарисовать там могут любой кунштюк, хотя дл сураоб ей, как до луны раком. В общем инвестпозу держу, спекпозой спекулирую. Как-то так.

А если без троллинга = завтра отчет по объемам торгов за август и он будет не айс. Плюс вопрос о выкидывании из MSCI никто не отменял. Хотя бумага закукленная и нарисовать там могут любой кунштюк, хотя дл сураоб ей, как до луны раком. В общем инвестпозу держу, спекпозой спекулирую. Как-то так.

© Interfax 14:50 30.08.2019

РОССИЯ-РЫНКИ-ПРОГНОЗ

ВЗГЛЯД: Рекомендуем «покупать» акции МосБиржи с целевой ценой 115 рублей — ГК «ФИНАМ»

Москва. 30 августа. ИНТЕРФАКС — Согласно исследованию аналитиков ГК

«ФИНАМ», бумаги «Московской биржи» все еще недооценены по отношению к аналогам.

Акциям присвоена рекомендация «покупать» с целевой ценой 115 руб., что

соответствует потенциалу роста на уровне 23% в перспективе 12 мес.

Отчет за II квартал 2019 г. показал увеличение чистой прибыли на 21% г/г,

до 5,9 млрд руб. За полгода прибыль составила 8,99 млрд руб., что на 1,8% ниже

результата прошлого года ввиду начисления резерва. Без учета этого фактора

прибыль, по оценкам специалистов ГК «ФИНАМ», повысилась на 4,8%, до 11,04 млрд

руб. В перспективе резерв может быть уменьшен, как это было в прошлом году, что

позитивно скажется на прибыли и дивидендах, отмечается в исследовании.

Квартальная отчетность, по мнению аналитиков, поддерживает прогноз выхода

на сопоставимую с прошлым годом прибыль или даже небольшой рост. Снижение

процентных ставок в России и за рубежом может неблагоприятно повлиять на

процентные доходы, но это может быть компенсировано на рынках капитала, которые

получают стимул от снижения ставок, что будет поддерживать рост комиссий. Кроме

того, эффект меньших ставок не сразу скажется на динамике процентных доходов.

Среди благоприятных факторов аналитики отмечают привлекательный дивидендный

профиль компании. В последние два года ПАО «Московская биржа» направляла на

дивиденды около 90% прибыли, что позволяло предлагать инвесторам одну из самых

лучших доходностей в финансовом секторе, и эксперты ожидают сохранения высоких

норм выплат в будущем.

Еще одним привлекательным фактором является предоставление правительством

страны субсидий компаниям среднего и малого бизнеса на компенсацию затрат

выпуска акций и облигаций, размещаемых на бирже. Привлечение долгового

финансирования на бирже становится популярной альтернативной банковскому

кредитованию, и в перспективе данная инициатива поможет привлечь этот сегмент

бизнеса на биржу.

«По форвардным мультипликаторам акции „Московской биржи“ недооценены по

отношению к аналогам. Мы рекомендуем „покупать“ акции МосБиржи с целевой ценой

115 руб. Потенциал роста в перспективе 12 мес. составляет 23%», — говорит

ведущий аналитик ГК «ФИНАМ» Наталья Малых.

Настоящее сообщение содержит мнение специалистов инвестиционной компании

или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно

для целей ознакомления и не является рекомендацией для покупки, продажи ценных

бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За

содержание сообщения и последствия его использования Интерфакс ответственности

не несет.

Сергей, 115 руб КОГДА ???

в этот понедельник или через пятилетку ?

я вот если вангую — то называю дату и время когда цена достигнет определённой величины, а вы, уж извините, в лужу пёрнули своими «115 руб».

я вас на 90 рублях через неделю подожду, тогда и куплю. может быть.

Дмитрий, раз избы пошли пиарить папир, значит может уйти вниз. Подождем бкс, они нам подскажут, где брать.

Сципион, ахахахахахахаха «подождём бкс» я не могу — это жесточайший троллинг

© Interfax 14:50 30.08.2019

РОССИЯ-РЫНКИ-ПРОГНОЗ

ВЗГЛЯД: Рекомендуем «покупать» акции МосБиржи с целевой ценой 115 рублей — ГК «ФИНАМ»

Москва. 30 августа. ИНТЕРФАКС — Согласно исследованию аналитиков ГК

«ФИНАМ», бумаги «Московской биржи» все еще недооценены по отношению к аналогам.

Акциям присвоена рекомендация «покупать» с целевой ценой 115 руб., что

соответствует потенциалу роста на уровне 23% в перспективе 12 мес.

Отчет за II квартал 2019 г. показал увеличение чистой прибыли на 21% г/г,

до 5,9 млрд руб. За полгода прибыль составила 8,99 млрд руб., что на 1,8% ниже

результата прошлого года ввиду начисления резерва. Без учета этого фактора

прибыль, по оценкам специалистов ГК «ФИНАМ», повысилась на 4,8%, до 11,04 млрд

руб. В перспективе резерв может быть уменьшен, как это было в прошлом году, что

позитивно скажется на прибыли и дивидендах, отмечается в исследовании.

Квартальная отчетность, по мнению аналитиков, поддерживает прогноз выхода

на сопоставимую с прошлым годом прибыль или даже небольшой рост. Снижение

процентных ставок в России и за рубежом может неблагоприятно повлиять на

процентные доходы, но это может быть компенсировано на рынках капитала, которые

получают стимул от снижения ставок, что будет поддерживать рост комиссий. Кроме

того, эффект меньших ставок не сразу скажется на динамике процентных доходов.

Среди благоприятных факторов аналитики отмечают привлекательный дивидендный

профиль компании. В последние два года ПАО «Московская биржа» направляла на

дивиденды около 90% прибыли, что позволяло предлагать инвесторам одну из самых

лучших доходностей в финансовом секторе, и эксперты ожидают сохранения высоких

норм выплат в будущем.

Еще одним привлекательным фактором является предоставление правительством

страны субсидий компаниям среднего и малого бизнеса на компенсацию затрат

выпуска акций и облигаций, размещаемых на бирже. Привлечение долгового

финансирования на бирже становится популярной альтернативной банковскому

кредитованию, и в перспективе данная инициатива поможет привлечь этот сегмент

бизнеса на биржу.

«По форвардным мультипликаторам акции „Московской биржи“ недооценены по

отношению к аналогам. Мы рекомендуем „покупать“ акции МосБиржи с целевой ценой

115 руб. Потенциал роста в перспективе 12 мес. составляет 23%», — говорит

ведущий аналитик ГК «ФИНАМ» Наталья Малых.

Настоящее сообщение содержит мнение специалистов инвестиционной компании

или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно

для целей ознакомления и не является рекомендацией для покупки, продажи ценных

бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За

содержание сообщения и последствия его использования Интерфакс ответственности

не несет.

Сергей, 115 руб КОГДА ???

в этот понедельник или через пятилетку ?

я вот если вангую — то называю дату и время когда цена достигнет определённой величины, а вы, уж извините, в лужу пёрнули своими «115 руб».

я вас на 90 рублях через неделю подожду, тогда и куплю. может быть.

Дмитрий, раз избы пошли пиарить папир, значит может уйти вниз. Подождем бкс, они нам подскажут, где брать.

Сципион, а может и медведи подойдут, давно ждем© Interfax 14:50 30.08.2019

РОССИЯ-РЫНКИ-ПРОГНОЗ

ВЗГЛЯД: Рекомендуем «покупать» акции МосБиржи с целевой ценой 115 рублей — ГК «ФИНАМ»

Москва. 30 августа. ИНТЕРФАКС — Согласно исследованию аналитиков ГК

«ФИНАМ», бумаги «Московской биржи» все еще недооценены по отношению к аналогам.

Акциям присвоена рекомендация «покупать» с целевой ценой 115 руб., что

соответствует потенциалу роста на уровне 23% в перспективе 12 мес.

Отчет за II квартал 2019 г. показал увеличение чистой прибыли на 21% г/г,

до 5,9 млрд руб. За полгода прибыль составила 8,99 млрд руб., что на 1,8% ниже

результата прошлого года ввиду начисления резерва. Без учета этого фактора

прибыль, по оценкам специалистов ГК «ФИНАМ», повысилась на 4,8%, до 11,04 млрд

руб. В перспективе резерв может быть уменьшен, как это было в прошлом году, что

позитивно скажется на прибыли и дивидендах, отмечается в исследовании.

Квартальная отчетность, по мнению аналитиков, поддерживает прогноз выхода

на сопоставимую с прошлым годом прибыль или даже небольшой рост. Снижение

процентных ставок в России и за рубежом может неблагоприятно повлиять на

процентные доходы, но это может быть компенсировано на рынках капитала, которые

получают стимул от снижения ставок, что будет поддерживать рост комиссий. Кроме

того, эффект меньших ставок не сразу скажется на динамике процентных доходов.

Среди благоприятных факторов аналитики отмечают привлекательный дивидендный

профиль компании. В последние два года ПАО «Московская биржа» направляла на

дивиденды около 90% прибыли, что позволяло предлагать инвесторам одну из самых

лучших доходностей в финансовом секторе, и эксперты ожидают сохранения высоких

норм выплат в будущем.

Еще одним привлекательным фактором является предоставление правительством

страны субсидий компаниям среднего и малого бизнеса на компенсацию затрат

выпуска акций и облигаций, размещаемых на бирже. Привлечение долгового

финансирования на бирже становится популярной альтернативной банковскому

кредитованию, и в перспективе данная инициатива поможет привлечь этот сегмент

бизнеса на биржу.

«По форвардным мультипликаторам акции „Московской биржи“ недооценены по

отношению к аналогам. Мы рекомендуем „покупать“ акции МосБиржи с целевой ценой

115 руб. Потенциал роста в перспективе 12 мес. составляет 23%», — говорит

ведущий аналитик ГК «ФИНАМ» Наталья Малых.

Настоящее сообщение содержит мнение специалистов инвестиционной компании

или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно

для целей ознакомления и не является рекомендацией для покупки, продажи ценных

бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За

содержание сообщения и последствия его использования Интерфакс ответственности

не несет.

Сергей, 115 руб КОГДА ???

в этот понедельник или через пятилетку ?

я вот если вангую — то называю дату и время когда цена достигнет определённой величины, а вы, уж извините, в лужу пёрнули своими «115 руб».

я вас на 90 рублях через неделю подожду, тогда и куплю. может быть.

Дмитрий, раз избы пошли пиарить папир, значит может уйти вниз. Подождем бкс, они нам подскажут, где брать.

© Interfax 14:50 30.08.2019

РОССИЯ-РЫНКИ-ПРОГНОЗ

ВЗГЛЯД: Рекомендуем «покупать» акции МосБиржи с целевой ценой 115 рублей — ГК «ФИНАМ»

Москва. 30 августа. ИНТЕРФАКС — Согласно исследованию аналитиков ГК

«ФИНАМ», бумаги «Московской биржи» все еще недооценены по отношению к аналогам.

Акциям присвоена рекомендация «покупать» с целевой ценой 115 руб., что

соответствует потенциалу роста на уровне 23% в перспективе 12 мес.

Отчет за II квартал 2019 г. показал увеличение чистой прибыли на 21% г/г,

до 5,9 млрд руб. За полгода прибыль составила 8,99 млрд руб., что на 1,8% ниже

результата прошлого года ввиду начисления резерва. Без учета этого фактора

прибыль, по оценкам специалистов ГК «ФИНАМ», повысилась на 4,8%, до 11,04 млрд

руб. В перспективе резерв может быть уменьшен, как это было в прошлом году, что

позитивно скажется на прибыли и дивидендах, отмечается в исследовании.

Квартальная отчетность, по мнению аналитиков, поддерживает прогноз выхода

на сопоставимую с прошлым годом прибыль или даже небольшой рост. Снижение

процентных ставок в России и за рубежом может неблагоприятно повлиять на

процентные доходы, но это может быть компенсировано на рынках капитала, которые

получают стимул от снижения ставок, что будет поддерживать рост комиссий. Кроме

того, эффект меньших ставок не сразу скажется на динамике процентных доходов.

Среди благоприятных факторов аналитики отмечают привлекательный дивидендный

профиль компании. В последние два года ПАО «Московская биржа» направляла на

дивиденды около 90% прибыли, что позволяло предлагать инвесторам одну из самых

лучших доходностей в финансовом секторе, и эксперты ожидают сохранения высоких

норм выплат в будущем.

Еще одним привлекательным фактором является предоставление правительством

страны субсидий компаниям среднего и малого бизнеса на компенсацию затрат

выпуска акций и облигаций, размещаемых на бирже. Привлечение долгового

финансирования на бирже становится популярной альтернативной банковскому

кредитованию, и в перспективе данная инициатива поможет привлечь этот сегмент

бизнеса на биржу.

«По форвардным мультипликаторам акции „Московской биржи“ недооценены по

отношению к аналогам. Мы рекомендуем „покупать“ акции МосБиржи с целевой ценой

115 руб. Потенциал роста в перспективе 12 мес. составляет 23%», — говорит

ведущий аналитик ГК «ФИНАМ» Наталья Малых.

Настоящее сообщение содержит мнение специалистов инвестиционной компании

или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно

для целей ознакомления и не является рекомендацией для покупки, продажи ценных

бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За

содержание сообщения и последствия его использования Интерфакс ответственности

не несет.

Сергей, 115 руб КОГДА ???

в этот понедельник или через пятилетку ?

я вот если вангую — то называю дату и время когда цена достигнет определённой величины, а вы, уж извините, в лужу пёрнули своими «115 руб».

я вас на 90 рублях через неделю подожду, тогда и куплю. может быть.- Мосбиржа- дивдоходность 9% и апсайд - Финам

Московская биржа – крупнейшая биржевая площадка России. Основные источники прибыли – торговые комиссии и процентные доходы с инвестирования клиентских остатков. Операционные доходы Мосбиржи в 2018 г составили 40 млрд руб.

Чистая прибыль акционеров увеличилась во 2К2019 на 21% г/г до 5,9 млрд.руб. За полгода компания заработала 8,99 млрд.руб., что на 1,8% ниже результата прошлого года ввиду начисления резерва. Без учета этого фактора прибыль по нашим оценкам повысилась на 4,8% — до 11,04 млрд.руб. В перспективе резерв может быть уменьшен, что позитивно скажется на прибыли и дивидендах.

Прогноз по прибыли остается благоприятным. Квартальная отчетность, на наш взгляд, поддерживает прогноз выхода на сопоставимую с прошлым годом прибыль или даже небольшой рост. Консенсус Bloomberg указывает на прибыль 2019П в размере 20,9 млрд.руб. (+5,8%). Важное значение при этом будет иметь динамика резерва.

Дивиденд по итогам 2019 года, по нашим оценкам, может составить 8,1 руб. (+6% г/г) с доходностью 8,8% при сохранении коэффициента выплат на уровне прошлого года 89% прибыли по МСФО. По форвардным мультипликаторам акции MOEX торгуются с дисконтом по отношению к аналогам. Потенциал роста в перспективе 12 мес. 23%.

Малых Наталия

ГК «ФИНАМ»

Авто-репост. Читать в блоге >>>  © Interfax 14:50 30.08.2019

© Interfax 14:50 30.08.2019

РОССИЯ-РЫНКИ-ПРОГНОЗ

ВЗГЛЯД: Рекомендуем «покупать» акции МосБиржи с целевой ценой 115 рублей — ГК «ФИНАМ»

Москва. 30 августа. ИНТЕРФАКС — Согласно исследованию аналитиков ГК

«ФИНАМ», бумаги «Московской биржи» все еще недооценены по отношению к аналогам.

Акциям присвоена рекомендация «покупать» с целевой ценой 115 руб., что

соответствует потенциалу роста на уровне 23% в перспективе 12 мес.

Отчет за II квартал 2019 г. показал увеличение чистой прибыли на 21% г/г,

до 5,9 млрд руб. За полгода прибыль составила 8,99 млрд руб., что на 1,8% ниже

результата прошлого года ввиду начисления резерва. Без учета этого фактора

прибыль, по оценкам специалистов ГК «ФИНАМ», повысилась на 4,8%, до 11,04 млрд

руб. В перспективе резерв может быть уменьшен, как это было в прошлом году, что

позитивно скажется на прибыли и дивидендах, отмечается в исследовании.

Квартальная отчетность, по мнению аналитиков, поддерживает прогноз выхода

на сопоставимую с прошлым годом прибыль или даже небольшой рост. Снижение

процентных ставок в России и за рубежом может неблагоприятно повлиять на

процентные доходы, но это может быть компенсировано на рынках капитала, которые

получают стимул от снижения ставок, что будет поддерживать рост комиссий. Кроме

того, эффект меньших ставок не сразу скажется на динамике процентных доходов.

Среди благоприятных факторов аналитики отмечают привлекательный дивидендный

профиль компании. В последние два года ПАО «Московская биржа» направляла на

дивиденды около 90% прибыли, что позволяло предлагать инвесторам одну из самых

лучших доходностей в финансовом секторе, и эксперты ожидают сохранения высоких

норм выплат в будущем.

Еще одним привлекательным фактором является предоставление правительством

страны субсидий компаниям среднего и малого бизнеса на компенсацию затрат

выпуска акций и облигаций, размещаемых на бирже. Привлечение долгового

финансирования на бирже становится популярной альтернативной банковскому

кредитованию, и в перспективе данная инициатива поможет привлечь этот сегмент

бизнеса на биржу.

«По форвардным мультипликаторам акции „Московской биржи“ недооценены по

отношению к аналогам. Мы рекомендуем „покупать“ акции МосБиржи с целевой ценой

115 руб. Потенциал роста в перспективе 12 мес. составляет 23%», — говорит

ведущий аналитик ГК «ФИНАМ» Наталья Малых.

Настоящее сообщение содержит мнение специалистов инвестиционной компании

или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно

для целей ознакомления и не является рекомендацией для покупки, продажи ценных

бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За

содержание сообщения и последствия его использования Интерфакс ответственности

не несет.

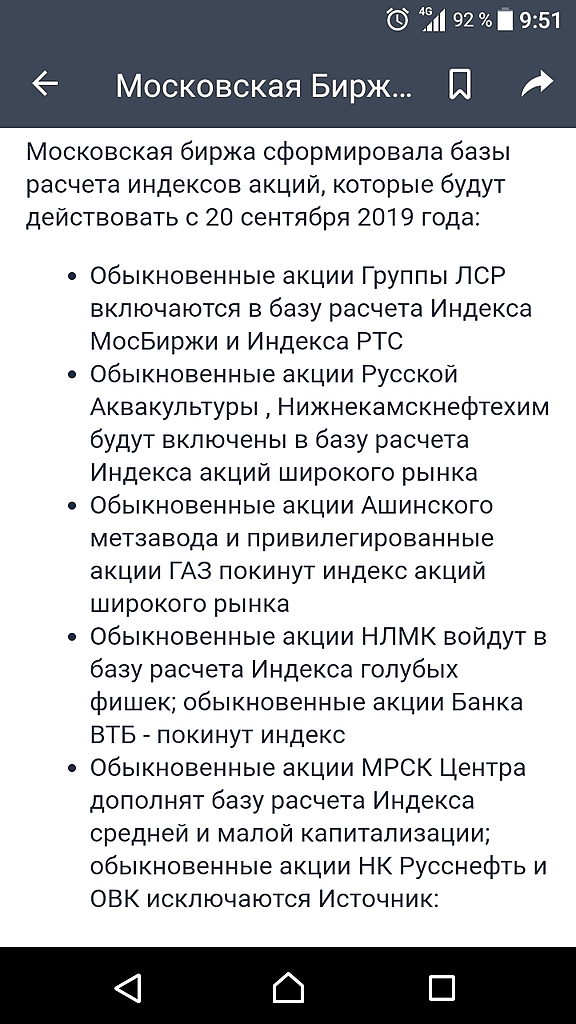

Подскажите, если акции включают в индекс — это для них хорошо? Это как-то влияет на их цену (подогревает её)? Или просто писькомерка?

Подскажите, если акции включают в индекс — это для них хорошо? Это как-то влияет на их цену (подогревает её)? Или просто писькомерка?

- Акции МосБиржи интересны для покупки - Финам

Из сегодняшних наших идей по российскому рынку – покупка бумаг «Московской биржи».

Компания выпустила данные о росте клиентов стремительными темпами. Основные поставщики новых клиентов – это коммерческие и государственные банки, ввиду того, что ставки по депозитам не снижаются, и этот процесс, по всей видимости, продолжится в этом и следующем годах.

Поэтому прогнозируем, что сообщения о росте числа клиентов и оборотов МосБиржи будут выходить и в будущем. Компания платит неплохие дивиденды, соответственно хорошая диверсификация для сбалансированного портфеля

Дубинин Иван

ГК «ФИНАМ»

Авто-репост. Читать в блоге >>>

вышел отчет. напомню, 500 руб за лучший комментарий к отчету сегодня smart-lab.ru/company/smartlabru/blog/557723.php

Тимофей Мартынов, показатели неплохие, но, я думаю, в связи с новыми ограничениями для инвесторов, в будущем году прибыль ещё упадёт

RUH666, ограничения еще нескоро вступят в силу

+ физики не делают погоды

Тимофей Мартынов, разве не физики основные объёмы делают?

вышел отчет. напомню, 500 руб за лучший комментарий к отчету сегодня smart-lab.ru/company/smartlabru/blog/557723.php

Тимофей Мартынов, показатели неплохие, но, я думаю, в связи с новыми ограничениями для инвесторов, в будущем году прибыль ещё упадёт

RUH666, ограничения еще нескоро вступят в силу

+ физики не делают погодыПри коэффициенте выплат в 89% получается около 4.2 р дивиденд за 6 месяцев!!!

Алексей Беляев, еще есть 85 ярдов нераспределенки. С другой стороны резерв под разруливание ситуации с зерном.В общем посмотрим.

Сципион, нераспределенка — это капитал биржи, принцип примерно такой же как и у банков и снижать она его не будет

Московская биржа - факторы роста и падения акций

- Прозрачный, понятный бизнес (02.02.2017)

- До 2021 года Мосбиржа стабильно выплачивала около 85% прибыли в виде дивидендов (24.03.2023)

- Фактический монополист (валютный, денежный, срочный рынки + рынок рос. облигаций), что дает чистую маржу на уровне 50% (22.05.2026)

- Мосбиржа непонятно зачем множит персонал и раздувает операционные расходы. Много денег уходит на рекламу Финуслуг. (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Московская биржа - описание компании

Московская биржа (Публичное акционерное общество«Московская Биржа ММВБ-РТС») — биржа №1 в России

Годовой отчет Московской Биржи 2015 год

Чтобы купить акции, выберите надежного брокера: