Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

пишет

t.me/borodainvest/466

Мосбиржа отчиталась за 3 квартал 2020 года по МСФО. Скучноватая история, если честно мне даже не интересно про нее рассказывать. Но история популярная, поэтому повторим пройденное.

Итак, доходы Мосбиржи грубо говоря подразделяются на два типа:

1) Комиссионные доходы — зависят от оборота торгов. Можете прямо в отчете брокера или в терминале квика посмотреть сколько именно вы отчисляете бирже за каждую сделку.

Биржа в последнее время повысила комиссии (а чего, монополист же), плюс бум инвестирования в стране и высокие обороты на валютном рынке позволили компанию нарастить выручку сегмент сразу на 30%.

2) Процентные доходы — на бирже крутятся огромные деньги, которые нужно постоянно депонироваться, сохранять, начислять, отчислять, выступать контрагентом и так далее. В итоге компания имеет на свои огромные остатки денежных средств, которые ежедневно выдает в качестве займов или кладет на однодневные депозиты в ЦБ. Соответственно ото всех этих операций компания получает процентный доход. Вот только он напрямую зависит от уровня ключевой ставки ЦБ, которая постоянно снижается. Вслед за ней снижаются и процентные доходы биржи.

В среднем у компании выходит стагнация и унылость. Ладно еще когда акции стоили 80 рублей ( в марте или в 2019 году, когда я голос сорвал рассказывая о перспективности биржи), но что в них ловить сейчас, я честно понять не могу.

Можно задать резонный вопрос. Но ведь ставку однажды повысят и тогда доходы биржи резко вырастут? Действительно, доходы вырастут, вот только все дело в том, что повышение ставки произойдет только в совсем плохих макроэкономических условиях. (а-ля 2014 год) К тому же повышение безрисковой ставки автоматически приводит к обесценению всех стоимостных активов. То есть котировки банально упадут, потому что вклад в Сбере будет давать большую доходность.

Мультипликаторы: EV\EBITDA = 9 P\E = 13 ДД = 6%

Акции Мосбиржи по текущим ценам покупают либо очень консервативные либо очень наивные инвесторы. Для всех остальных они просто не интересны.

П.С. Еще у них как-то уж совсем быстро растут расходы на персонал. (на 22% год\году) Могли бы немного умерить аппетиты на фоне сложной ситуации в экономике.

Не является индивидуальной рекомендацией

| Число акций ао | 2 276 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 404,0 млрд |

| Выручка | 128,6 млрд |

| EBITDA | 85,7 млрд |

| Прибыль | 62,2 млрд |

| Дивиденд ао | – |

| P/E | 6,5 |

| P/S | 3,1 |

| P/BV | 1,9 |

| EV/EBITDA | 4,7 |

| Див.доход ао | 0,0% |

| Московская биржа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Московская биржа акции

177.54₽ -1.44%

-

- Количество частных инвесторов на Московской бирже в октябре превысило 7,5 млн человек

Количество физических лиц, имеющих брокерские счета на Московской бирже, по итогам октября 2020 года превысило 7,5 млн человек. В октябре брокерские счета открыли более 736 тыс. человек, что стало максимальным месячным показателем за всю историю, с начала 2020 года – более 3,6 млн человек.

В октябре активность частных инвесторов на бирже достигла рекордного уровня: сделки совершали более 1,2 млн человек.

Среднедневной объем операций на рынке акций Московской биржи в октябре – 78,2 млрд рублей (1 млрд долларов США).

Доля частных инвесторов в торгах акциями составила 43% (34% в 2019 году), в общем объеме торгов облигациями в режиме основных торгов – 16% (в 2019 году – в среднем 10%), на спот-рынке валюты – 12,3%, на срочном рынке – 44%.

Стоимость чистых активов биржевых фондов, торгуемых на Московской бирже, превысила 100,6 млрд рублей (около 1,3 млрд долларов США). В октябре линейка биржевых фондов пополнилась двумя новыми БПИФами. Всего инвесторам доступны 49 биржевых фондов: 34 БПИФа и 15 ETF, из которых 15 БПИФов и два ETF были допущены к торгам в этом году.

Подробности www.moex.com/n30947/?nt=106 - Московская биржа запустила самый быстрый торговый протокол доступа на фондовый и валютный рынки

Московская биржа расширила линейку технологических услуг для клиентов зоны колокации. Банкам, брокерам, алгоритмическим и высокочастотным трейдерам, размещающим свое оборудование в дата-центре биржи, предоставлена возможность подключения к торгам на фондовом и валютном рынках через новый сервис FIFO MFIX Trade.

Сервисом уже пользуются около 20 компаний: крупнейшие международные и российские HFT и алгоритмические фонды и трейдеры.

Подробности www.moex.com/n30946/?nt=106 Опубликованные результаты Московской биржи за октябрь нейтральны для динамики акций — Атон

Московская биржа опубликовала объем торгов за октябрь

По данным Московской биржи, оборот торгов на рынке акций вырос в октябре на 39.3% г/г до 1.7 трлн руб. С корректировкой на облигации овернайт оборот торгов на рынке облигаций увеличился на 12.4% до 2.8 трлн руб. С учетом прямого репо с ЦБ объемы торгов на денежном рынке прибавили 20.9%, а на валютном рынке выросли на 23.4%. Рынок производных инструментов вырос на 62.8% до 12.6 трлн руб. Средства участников рынка сократились на 4.0% м/м (против -9.0% г/г) до 674 млрд руб., а рублевые средства, которые генерируют наиболее существенный процентный доход, увеличились на 4.4% м/м (против +7.3% г/г) до 95.3 млрд руб.

Хорошие результаты в квартальном и годовом сопоставлении, но нейтральные для динамики акций компании.

Атон

Авто-репост. Читать в блоге >>>

Уважаемая stanislava,

Гворят «Нейтральны», значит будем расти…- Опубликованные результаты Московской биржи за октябрь нейтральны для динамики акций - Атон

Московская биржа опубликовала объем торгов за октябрь

По данным Московской биржи, оборот торгов на рынке акций вырос в октябре на 39.3% г/г до 1.7 трлн руб. С корректировкой на облигации овернайт оборот торгов на рынке облигаций увеличился на 12.4% до 2.8 трлн руб. С учетом прямого репо с ЦБ объемы торгов на денежном рынке прибавили 20.9%, а на валютном рынке выросли на 23.4%. Рынок производных инструментов вырос на 62.8% до 12.6 трлн руб. Средства участников рынка сократились на 4.0% м/м (против -9.0% г/г) до 674 млрд руб., а рублевые средства, которые генерируют наиболее существенный процентный доход, увеличились на 4.4% м/м (против +7.3% г/г) до 95.3 млрд руб.

Хорошие результаты в квартальном и годовом сопоставлении, но нейтральные для динамики акций компании.

Атон

Авто-репост. Читать в блоге >>>

Можно сделать предположение, что если результат за 4 кв. окажется на уровне 3 кв., то прогноз Тимофея Мартынова в 24,3 млрд руб. может оказаться реальностью… Хотя я надеюсь и на более оптимистичный итог...

ОчПассивный инвестор, чето запамятовал. О каком прогнозе речь?

Уважаемый Тимофей Мартынов,

Я имел в виду последнюю цифру в последней строчке

если это не некий прогоз, то что же это? Общий объем торгов на рынках Московской биржи в октябре +24,2% г/г

Общий объем торгов на рынках Московской биржи в октябре +24,2% г/гВ октябре 2020 года общий объем торгов на рынках Московской биржи вырос на 24,2% и составил 89,7 трлн рублей.

Фондовый рынокОбъем торгов на фондовом рынке в октябре вырос на 21,3% и достиг 4 530,8 млрд рублей (3 735,9 млрд рублей в октябре 2019 года). Здесь и далее – без учета однодневных облигаций.

Объем торгов акциями, депозитарными расписками и паями вырос на 39,3%, до 1 719,4 млрд рублей (1 234,0 млрд рублей в октябре 2019 года). Среднедневной объем торгов составил 78,2 млрд рублей (53,7 млрд рублей в октябре 2019 года).

Объем торгов корпоративными, региональными и государственными облигациями увеличился на 12,4% и составил 2 811,4 млрд рублей (2 501,9 млрд рублей в октябре 2019 года). Среднедневной объем торгов – 127,8 млрд рублей (108,8 млрд рублей в октябре 2019 года).

Срочный рынок

Объем торгов на срочном рынке вырос на 62,8% и составил 12,6 трлн рублей (7,8 трлн рублей в октябре 2019 года), или 190,6 млн контрактов (140,3 млн контрактов в октябре 2019 года). Среднедневной объем торгов составил 574,6 млрд рублей (337,6 млрд рублей в октябре 2019 года). Объем торгов фьючерсными контрактами составил 186,1 млн контрактов, опционными контрактами – 4,5 млн контрактов.

Авто-репост. Читать в блоге >>>- Московская биржа подвела итоги торгов в октябре 2020 года

В октябре 2020 года общий объем торгов на рынках Московской биржи вырос на 24,2% и составил 89,7 трлн рублей. Здесь и далее динамика показана по сравнению с аналогичным периодом 2019 года.

Положительную динамику продемонстрировали все рынки биржи: срочный рынок (рост на 62,8%), рынок акций (рост на 39,3%), валютный рынок (рост на 23,4%), в том числе спот-рынок валюты (рост на 54,0%), денежный рынок (рост на 20,9%) и рынок облигаций (рост на 12,4%).

Количество торговых дней – 22 (23 в октябре 2019 года).

Фондовый рынок

Объем торгов на фондовом рынке в октябре вырос на 21,3% и достиг 4 530,8 млрд рублей (3 735,9 млрд рублей в октябре 2019 года). Здесь и далее – без учета однодневных облигаций.

Объем торгов акциями, депозитарными расписками и паями вырос на 39,3%, до 1 719,4 млрд рублей (1 234,0 млрд рублей в октябре 2019 года). Среднедневной объем торгов составил 78,2 млрд рублей (53,7 млрд рублей в октябре 2019 года).

Объем торгов корпоративными, региональными и государственными облигациями увеличился на 12,4% и составил 2 811,4 млрд рублей (2 501,9 млрд рублей в октябре 2019 года). Среднедневной объем торгов – 127,8 млрд рублей (108,8 млрд рублей в октябре 2019 года).

В октябре на фондовом рынке Московской биржи размещены 98 облигационных займов на общую сумму 2 330,3 млрд рублей, включая объем размещения однодневных облигаций на 307,8 млрд рублей.

Срочный рынок

Объем торгов на срочном рынке вырос на 62,8% и составил 12,6 трлн рублей (7,8 трлн рублей в октябре 2019 года), или 190,6 млн контрактов (140,3 млн контрактов в октябре 2019 года). Среднедневной объем торгов составил 574,6 млрд рублей (337,6 млрд рублей в октябре 2019 года). Объем торгов фьючерсными контрактами составил 186,1 млн контрактов, опционными контрактами – 4,5 млн контрактов.

Объем открытых позиций на срочном рынке на конец месяца составил 667,6 млрд рублей (689,9 млрд рублей в октябре 2019 года).

Объем торгов на рынке стандартизированных производных финансовых инструментов вырос на 91,4% и составил 32,7 млрд рублей (17,1 млрд рублей в октябре 2019 года).

Валютный рынок

Объем торгов на валютном рынке увеличился на 23,4% и достиг 29,9 трлн рублей (24,2 трлн рублей в октябре 2019 года). Объем торгов инструментами спот вырос на 54,0% и составил 8,8 трлн рублей. Объем сделок своп и форвард составил 21,0 трлн рублей.

Среднедневной объем торгов на валютном рынке Московской биржи составил 1 358,5 млрд рублей, или 17,5 млрд долларов США, по сравнению с 1 053,0 млрд рублей (16,4 млрд долларов США) в октябре 2019 года.

Денежный рынок

Объем торгов на денежном рынке вырос на 20,9% и составил 41,6 трлн рублей (34,4 трлн рублей в октябре 2019 года), среднедневной объем операций составил 1 892,3 млрд рублей (1 497,4 млрд рублей в октябре 2019 года).

В общем объеме торгов денежного рынка объем операций репо с центральным контрагентом увеличился на 25,0% и достиг 22,8 трлн рублей, объем операций репо с клиринговыми сертификатами участия вырос на 78,7%, до 7,9 трлн рублей.

www.moex.com/n30924/?nt=106 - ИНТЕРФАКС — Акции «Московской биржи» привлекательны относительно сопоставимых компаний EM, оценены на 42% дешевле, и аналитики рекомендуют их к покупке, говорится в обзоре «ВТБ Капитала».

Специалисты «ВТБ Капитала» понизили свои прогнозы по чистому процентному и прочему финансовому доходу «Московской биржи» на 2020-2022 гг. на 6-7%, принимая во внимание усиление давления из-за снижения процентных ставок. Вместе с тем эксперты повысили прогноз по комиссионному доходу (+2-3%), поскольку видят значительный потенциал роста с учетом объема торгов, развития финансового маркетплейса и расширения продуктового предложения. «Один из факторов роста — дальнейшее пополнение перечня торгуемых на „Московской бирже“ иностранных акций, что должно привлечь новых частных инвесторов, количество которых на конец октября 2020 г. уже превысило 7 млн человек (рост на 79% с начала года). С началом работы финансового маркетплейса мы предполагаем усиление повышательного давления на операционные расходы (+0,3-0,9%), в связи с чем повышаем прогноз по капиталовложениям с учетом скорректированных планов руководства. В итоге наши расчеты по чистой прибыли на 2020-2022 гг. снижаются на 1-4%», — указывают аналитики.

«Для нашей оценки стоимости по коэффициенту P/E на 2021 г. мы используем метод суммы частей, для чистого процентного дохода — показатель Сбербанка в 7,1x, для комиссионного дохода — сопоставимые компании развивающихся рынков со средним показателем 23,1x. С учетом текущего значения P/E на 2021 г. в 13,3x „Московская биржа“ оценена весьма привлекательно — на 42% дешевле сопоставимых компаний развивающихся рынков», — пишут специалисты «ВТБ Капитала».

Также эксперты отмечают основные риски, которые, по их мнению, связаны с изменениями в регулировании и макроэкономической конъюнктуре, а также с геополитическими событиями.

- Московская биржа допускает биржевые фонды на вечерние торги

9 ноября 2020 года Московская биржа расширяет перечень инструментов вечерней торговой сессии на фондовом рынке. Помимо операций с акциями российских и иностранных эмитентов, инвесторы смогут совершать сделки с биржевыми паевыми инвестиционными фондами (БПИФ) и Exchange Traded Funds (ETF).

Подробнее: www.moex.com/n30905/?nt=106

Теперь самое любопытное!!!

Посмотрим на самые свежие отчёты:

— ФСК ЕЭС за 9 мес. увеличила чистую прибыль по РСБУ на 5%. Котировки +1,26%

— Чистый убыток Россетей по РСБУ за 9 месяцев — 13,2 млрд руб против прибыли годом ранее. Котировки +1,68%

— Фосагро увеличило прибыль за 9 мес РСБУ на 18,5% Котировки +0,86%

Московская Биржа за 9 мес. увеличила чистую прибыль на 26.8%. Результат: бумага упала на 4.49%

ОчПассивный инвестор,

Тут есть 2 момента...

1. реакция акций зависит не столько от самой прибыли сколько от расхождения между ожиданиями и самой прибылью

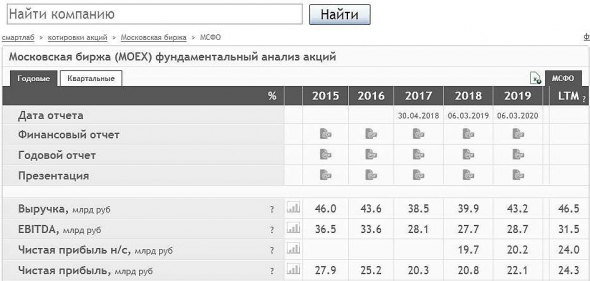

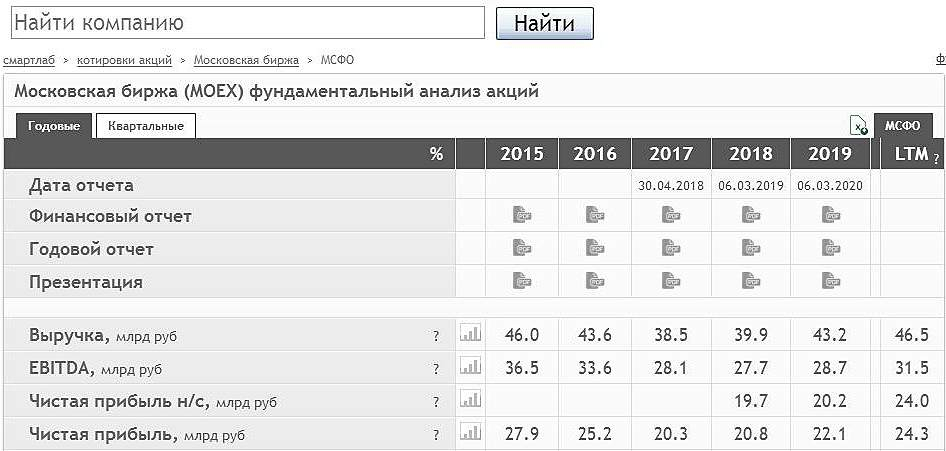

2. где вы увидели рост прибыли на 27%? Вот взгляните: smart-lab.ru/q/MOEX/f/q/MSFO/net_income/

прибыль стагнирует уже 6 кварталов подряд

Уважаемый Тимофей Мартынов,

И, кстати, про ожидания...

Мои — самые радужные...

1. ЦБ в октябре увеличил ежедневные продажи валюты в 2 раза: с 2,7 до 9 — 10...

2. Приплыл Совкомфлот. Прилетел Самолёт. На подходе новые иностранные бумаги...

3. На аукционе последней недели октября Минфин разместил объем ОФЗ в размере 436,5 млрд рублей, что является рекордом российского рынка. В результате этого план по заимствованиям для четвертого квартала был выполнен на три четверти. Об этом сообщает газета «Известия». Всего в октябре Минфин разместил ОФЗ на общую сумму почти 1,5 трлн рублей, при этом план на четвертый квартал по общей сумме займов предполагает 2 трлн рублей.

fingazeta.ru/news/novosti/467655?utm_source=yxnews&utm_medium=desktop

Согласен с ранним (если мне не изменяет память) вашим высказыванием, что 4 кв. для МБ — бывает традиционно сильным...

Не так ли? МОСКВА, 2 ноя /ПРАЙМ/. Механизм ограничения агрессивных рыночных заявок на фондовом рынке Московской биржи сработал в первый же день его запуска, рассказал первый заместитель председателя ЦБ РФ Сергей Швецов на Международном биржевом форуме.

МОСКВА, 2 ноя /ПРАЙМ/. Механизм ограничения агрессивных рыночных заявок на фондовом рынке Московской биржи сработал в первый же день его запуска, рассказал первый заместитель председателя ЦБ РФ Сергей Швецов на Международном биржевом форуме.

Московская биржа сообщала, что со 2 ноября устанавливает для исполнения рыночных заявок на фондовом рынке предельный размер отклонения от «лучшей» цены — для защиты инвесторов от ошибок при подаче заявок.

«Именно сегодня этот механизм начал работать в фондовой секции Московской биржи. Самое интересное, что он сегодня же и сработал. То есть, было несколько слишком агрессивных заявок, которые были отвергнуты системой. Анализ нашего ситуационного центра показал, что это спасло деньги для многих граждан, которые не пострадали в результате этого ограничения», — рассказал Швецов.- ВЗГЛЯД: «ВТБ Капитал» поднял оценку акций Мосбиржи на 6%, подтвердив рекомендацию «покупать»

2 ноября. ФИНМАРКЕТ — «ВТБ Капитал» повысил прогнозную стоимость акций

«Московской биржи» со 170 рублей до 180 рублей за штуку, обновив модель оценки

биржи с учетом ее показателей за третий квартал 2020 года, сообщается в обзоре

инвестбанка.

Рекомендация «покупать» для этих бумаг аналитиками была подтверждена.

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в

настоящее время консенсус-прогноз цены акций «Московской биржи», основанный на

оценках аналитиков 12 инвестиционных банков, составляет 156 рублей за штуку,

консенсус-рекомендация — «держать».

Отчет Московской биржи — ничего выдающегося

Итак, скажу сразу тезисами всю суть:

✔️комисс. доходы растут

✔️но операционные расходы и падение процентных доходов съели весь прирост, в итоге ebitda/прибыль не выросли

✔️акции биржи стоят недешево, но это потому что это качественный актив

Покупать ли на этих уровнях?

Думаю, что особой спешки быть не должно. Особых прорывов в ближайшее время не ожидается. Вероятно, биржа запустит маркетплейс и он со временем начнет генерировать доходы (~1 млрд в год), но думаю это будет нескоро. Что может стать драйвером в будущем?

✔️ставки вряд ли будут падать ещё ниже. Так что этот момент позитивный. Стырю картинку на эту тему у Георгия Аведикова:

👉рост валютных ставок. 86% остатков МБ в валюте. Если по ЕЦБ/ФРС рост ставок предвидится, то в России такой рост возможен, если в банковской системе будет дефицит валюты. Но пока на это особо не надеемся

👉растут операционные расходы и расходы на персонал. Надо следить за этим.

👉я слабо понимаю в рынке репо, но этот рынок приносит сейчас максимальный доход (если кто понимает, как предсказать рост или падение оборотов на рынке репо, напишите в комментариях.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Тот случай когда сам забрал 500 руб.

Александр Тютюнников, тут не 500.

750 рублей за лучший комментарий забрал: smart-lab.ru/profile/michazas/

250 рублей забрал smart-lab.ru/profile/AlexandrE/

Теперь самое любопытное!!!

Посмотрим на самые свежие отчёты:

— ФСК ЕЭС за 9 мес. увеличила чистую прибыль по РСБУ на 5%. Котировки +1,26%

— Чистый убыток Россетей по РСБУ за 9 месяцев — 13,2 млрд руб против прибыли годом ранее. Котировки +1,68%

— Фосагро увеличило прибыль за 9 мес РСБУ на 18,5% Котировки +0,86%

Московская Биржа за 9 мес. увеличила чистую прибыль на 26.8%. Результат: бумага упала на 4.49%

ОчПассивный инвестор,

Тут есть 2 момента...

1. реакция акций зависит не столько от самой прибыли сколько от расхождения между ожиданиями и самой прибылью

2. где вы увидели рост прибыли на 27%? Вот взгляните: smart-lab.ru/q/MOEX/f/q/MSFO/net_income/

прибыль стагнирует уже 6 кварталов подряд

Уважаемый Тимофей Мартынов,

Я смотрел квартальные отчёты за 1, 2. 3 кв. (строка чистая прибыль)

Вот что у меня получилось

2020 год

3к 5598,6 + 2к 6820,1 + 1к 5904 = 18322.7

2019 год

3к 5452,4 + 2к 5 902,6 + 1к 3095,5 = 14450.5

Получается, что в 2020 ЧП на 3872,2 больше...

Хотя, возможно, что я не прав!

«ВТБ Капитал» повысил прогнозную стоимость акций «Московской биржи» со 170 рублей до 180 рублей за штуку, обновив модель оценки биржи с учетом ее показателей за третий квартал 2020 года, сообщается в обзоре инвестбанка.

Роман Ранний, я хоть и купил по 134,2 и сегодня по 131,3 акции Мосбиржи---ТАКОЙ оптимизм не разделяю… Хотя в ВТБ-капитал ребята серьёзные… Сейчас я не уверен, что к отсечке 156 снова покажут… Рад буду ошибиться…

Арсений Нестеров, а зачем тогда покупали?

Роман Ранний, ну цели у меня намного скромнее..145 продам и скажу спасибо неизвестному бойцу)

Отчет Московской биржи — ничего выдающегося

Итак, скажу сразу тезисами всю суть:

✔️комисс. доходы растут

✔️но операционные расходы и падение процентных доходов съели весь прирост, в итоге ebitda/прибыль не выросли

✔️акции биржи стоят недешево, но это потому что это качественный актив

Покупать ли на этих уровнях?

Думаю, что особой спешки быть не должно. Особых прорывов в ближайшее время не ожидается. Вероятно, биржа запустит маркетплейс и он со временем начнет генерировать доходы (~1 млрд в год), но думаю это будет нескоро. Что может стать драйвером в будущем?

✔️ставки вряд ли будут падать ещё ниже. Так что этот момент позитивный. Стырю картинку на эту тему у Георгия Аведикова:

👉рост валютных ставок. 86% остатков МБ в валюте. Если по ЕЦБ/ФРС рост ставок предвидится, то в России такой рост возможен, если в банковской системе будет дефицит валюты. Но пока на это особо не надеемся

👉растут операционные расходы и расходы на персонал. Надо следить за этим.

👉я слабо понимаю в рынке репо, но этот рынок приносит сейчас максимальный доход (если кто понимает, как предсказать рост или падение оборотов на рынке репо, напишите в комментариях.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Тот случай когда сам забрал 500 руб.- Чистый процентный доход МосБиржи оказался ниже ожиданий - Sberbank CIB

В минувшую пятницу Московская биржа опубликовала показатели за третий квартал по МСФО и провела телефонную конференцию.

Это был еще один успешный квартал с точки зрения комиссионного дохода, однако чистый процентный доход оказался ниже, чем мы ожидали. Чистая прибыль МосБиржи по итогам июля — сентября составила 5,6 млрд руб., превысив уровень годичной давности на 3%, при этом по сравнению с предыдущим кварталом она упала на 18%. Скорректированная прибыль достигла 5,7 млрд руб.; это на 2% больше, чем годом ранее, и на 9% меньше, чем во втором квартале. Эти показатели ниже наших оценок и консенсус-прогноза на 3-4%.

Комиссионный доход соответствует нашим ожиданиям: он превысил уровень годичной давности на 30%, а по сравнению с предыдущим кварталом вырос на 4%, достигнув рекордного значения 8,3 млрд руб. Такую динамику обеспечил рост поступлений по операциям на рынке акций (которые увеличились на 58% относительно уровня годичной давности и составили 11,5% совокупного комиссионного дохода), денежном рынке (плюс 38%), в сегменте депозитарных услуг и расчетов (плюс 26%), а также по операциям с деривативами (плюс 34%). По итогам января — сентября комиссионный доход МосБиржи составил 24,2 млрд руб., т. е. вырос на 27% по сравнению с аналогичным периодом 2019 года.

Авто-репост. Читать в блоге >>> - Отчет Московской биржи - ничего выдающегося

Итак, скажу сразу тезисами всю суть:

✔️комисс. доходы растут

✔️но операционные расходы и падение процентных доходов съели весь прирост, в итоге ebitda/прибыль не выросли

✔️акции биржи стоят недешево, но это потому что это качественный актив

Покупать ли на этих уровнях?

Думаю, что особой спешки быть не должно. Особых прорывов в ближайшее время не ожидается. Вероятно, биржа запустит маркетплейс и он со временем начнет генерировать доходы (~1 млрд в год), но думаю это будет нескоро. Что может стать драйвером в будущем?

✔️ставки вряд ли будут падать ещё ниже. Так что этот момент позитивный. Стырю картинку на эту тему у Георгия Аведикова:

👉рост валютных ставок. 86% остатков МБ в валюте. Если по ЕЦБ/ФРС рост ставок предвидится, то в России такой рост возможен, если в банковской системе будет дефицит валюты. Но пока на это особо не надеемся

👉растут операционные расходы и расходы на персонал. Надо следить за этим.

👉я слабо понимаю в рынке репо, но этот рынок приносит сейчас максимальный доход (если кто понимает, как предсказать рост или падение оборотов на рынке репо, напишите в комментариях.

Авто-репост. Читать в блоге >>> Вижу 2 фьючерса на акции Мосбиржи. С экспирацией 12/20 и 03/21. Более длинный фьючерс торгуется дешевле, чем ближайший. Подскажите, с чем это может быть связано? Спасибо

Fatcat, такое может быть если между 12/20 и 03/21 ожидается выплата дивидендов.

Хотя обычно МБ в этот период никогда не платила дивов- Интересно, какова средние ставки в валюте, которые МБ получает по своим остаткам

А кредитный портфель у мосбиржи есть?

Алексей Мананников, нет.

Это ж не банк.

Биржа размещает свои денежные средства на депозиты, а не кредитует

Тимофей Мартынов, Спасибо! Просто хотел убедиться, что есть потенциал.

Московская биржа - факторы роста и падения акций

- Прозрачный, понятный бизнес (02.02.2017)

- Фактический монополист (валютный, денежный, срочный рынки + рынок рос. облигаций), что дает чистую маржу на уровне 52% (11.03.2021)

- Один из немногих реальных бенефициаров в случае роста процентных ставок ЦБ РФ (11.03.2021)

- До 2021 года Мосбиржа стабильно выплачивала около 85% прибыли в виде дивидендов (24.03.2023)

- Нет драйверов роста, которые могли бы привести к существенной переоценке вверх (07.11.2019)

- В 2023 году Мосбиржа нарушила свою дивполитику и выплатила только 30% прибыли за 2022 год в виде дивидендов. Менеджмент намекнул, что в условиях неспокойного внешнего фона платить дивы 85% от прибыли будет непросто (24.03.2023)

- Достаточность капитала была низкой еще в феврале 2022 года и ее размер до сих пор неизвестен. Имея низкую достаточность, биржа не будет платить большую долю от чистой прибыли в виде дивидендов. (24.03.2023)

- Мосбиржа непонятно зачем множит персонал и раздувает операционные расходы. Много денег уходит на рекламу Финуслуг. (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Московская биржа - описание компании

Московская биржа (Публичное акционерное общество«Московская Биржа ММВБ-РТС») — биржа №1 в России

Годовой отчет Московской Биржи 2015 год

Чтобы купить акции, выберите надежного брокера: