Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВыручка «Ашан» в России снизилась на фоне смены коммерческой модели. По данным французского ритейлера, продажи упали на 8,5% до 306,4 млрд рублей после ухода супермаркета от модели дискаунтера к развитию среднего и премиум сегментов

www.retail.ru/news/175116/

Во лошары! В России сейчас как раз в фаворе дешманская тема и магазы у дома.

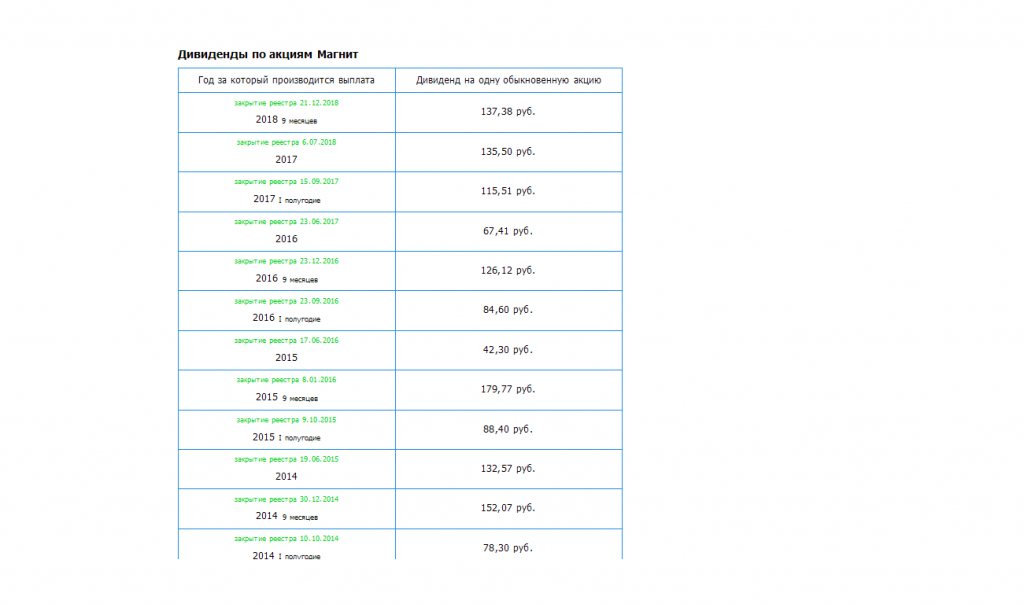

Надеюсь Магнит продолжит развиваться в правильном направлении

Уверен, что в будущем основной ритейл уйдет в он-лайн, но магазы у дома должны остаться.

Я когда там последний раз был, подумал, что Ашан идет не в том направлении. Систему оплаты вынесли в отдельный терминал.нужно сначала все продукты пробить у кассира, который выдает тебе чек, потом этот чек оплатить в отдельном терминале. То есть, если у тебя не карта, то оплата наличными может затянуться. Очень неудобно.