| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 820,9 млрд |

| Выручка | 2 479,3 млрд |

| EBITDA | 161,8 млрд |

| Прибыль | 40,6 млрд |

| Дивиденд ао | 412,13 |

| P/E | 20,2 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 5,1 |

| Див.доход ао | 5,1% |

| Магнит Календарь Акционеров | |

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Магнит акции

8055₽ 0%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Опубликованные аудированные результаты Магнита за 2018 год нейтральны - Атон

Опубликованные аудированные результаты Магнита за 2018 год нейтральны - Атон

Магнит опубликовал аудированные результаты за 2018

Выручка в 2018 выросла на 8.2% г/г до 1.2 трлн руб. Валовая прибыль увеличилась на 2.4% г/г до 296 млрд руб. Тем не менее рентабельность валовой прибыли ухудшилась с 25.3% в 2017 до 24% в 2018 из-за роста себестоимости (связанного с инвестициями в цены, ростом товарных потерь и увеличением доли оптовых продаж) и транспортных расходов. С другой стороны, группа продемонстрировала хороший контроль над затратами по линии SG &A — общие коммерческие, административные и хозяйственные расходы в процентах от выручки снизились с 20.9% до 20.3%. EBIT Группы снизилась на 7.8% г/г до 53.4 млрд руб. Финансовые затраты Группы снизились на 29.4% г/г в результате рефинансирования долга и снижения процентных ставок (средневзвешенная стоимость долга составила 7.2%). Чистая прибыль Магнита достигла 33.9 млрд руб. (-4.7% г/г). Общий долг Группы вырос на 30.1% до 164.6 млрд руб. из-за программы выкупа и с учетом долга СИА Групп. Соотношение чистый долг/EBITDA выросло до 1.5x против 1.2x годом ранее.

читать дальше на смартлабеВыручка «Ашан» в России снизилась на фоне смены коммерческой модели. По данным французского ритейлера, продажи упали на 8,5% до 306,4 млрд рублей после ухода супермаркета от модели дискаунтера к развитию среднего и премиум сегментов

www.retail.ru/news/175116/

Во лошары! В России сейчас как раз в фаворе дешманская тема и магазы у дома.

Надеюсь Магнит продолжит развиваться в правильном направлении

Уверен, что в будущем основной ритейл уйдет в он-лайн, но магазы у дома должны остаться.

Я когда там последний раз был, подумал, что Ашан идет не в том направлении. Систему оплаты вынесли в отдельный терминал.нужно сначала все продукты пробить у кассира, который выдает тебе чек, потом этот чек оплатить в отдельном терминале. То есть, если у тебя не карта, то оплата наличными может затянуться. Очень неудобно.

Выручка «Ашан» в России снизилась на фоне смены коммерческой модели. По данным французского ритейлера, продажи упали на 8,5% до 306,4 млрд рублей после ухода супермаркета от модели дискаунтера к развитию среднего и премиум сегментов

www.retail.ru/news/175116/

Во лошары! В России сейчас как раз в фаворе дешманская тема и магазы у дома.

Надеюсь Магнит продолжит развиваться в правильном направлении

Уверен, что в будущем основной ритейл уйдет в он-лайн, но магазы у дома должны остаться.Магнит» упразднил пост гендиректора «Тандера»

«Магнит» будет управлять «Тандером» самостоятельно, сообщает компания.

www.retail.ru/news/175093/ Топ комментарии к отчетам за среду-пятницу!

Топ комментарии к отчетам за среду-пятницу!

Итак, мы продолжаем нашу увлекательную викторину! Кто пишет самые полезные комментарии к отчетам — получает награду!:))

ТГК-1: всего 8 комментариев. Жаль, что участники форума не особо комментируют комментарии друг друга, указывая на ошибки или заблуждения. Побеждает Павел Блинов и этот комментарий.

Русгидро: по совокупности комментариев, приз получает новый юзер bayad. Спасибо за конструктивные комментарии к отчету!!!

Уралкалий: ахахаха! Никто не написал ни одного комментария к отчету, поэтому приз никто не получает))

Алроса: тож думаю отдадим приз bayad как наиболее активному и созидательному комментатору отчета.

Магнит. Самый четкий камент написал Anton.

Всем спасибо за участие!

Читать форум акций становится все интереснее и интереснее.

читать дальше на смартлабе

Ну все: теперь только рост.

Nikki, На чем рост? На этом :

Прибыль мсфо 2018г: 33,865 млрд руб (-4,7% г/г);

Общий долг на 31.12.2018г: 358,284 млрд руб ;

— И это при постоянном увеличении магазинов на тысячи ежегодно .

трейдер, я исключительно по технике сужу

Nikki, Извините, не мне Вас учить, но глянул по ТА, так там полная шляпа. Задерги вверх еще будут, но просвета пока не видно.

трейдер, посмотрим

Ну все: теперь только рост.

Nikki, На чем рост? На этом :

Прибыль мсфо 2018г: 33,865 млрд руб (-4,7% г/г);

Общий долг на 31.12.2018г: 358,284 млрд руб ;

— И это при постоянном увеличении магазинов на тысячи ежегодно .

трейдер, я исключительно по технике сужу

Nikki, Извините, не мне Вас учить, но глянул по ТА, так там полная шляпа. Задерги вверх еще будут, но просвета пока не видно.Ну все: теперь только рост.

Nikki, На чем рост? На этом :

Прибыль мсфо 2018г: 33,865 млрд руб (-4,7% г/г);

Общий долг на 31.12.2018г: 358,284 млрд руб ;

— И это при постоянном увеличении магазинов на тысячи ежегодно .

трейдер, я исключительно по технике сужуНу все: теперь только рост.

Nikki, На чем рост? На этом :

Прибыль мсфо 2018г: 33,865 млрд руб (-4,7% г/г);

Общий долг на 31.12.2018г: 358,284 млрд руб ;

— И это при постоянном увеличении магазинов на тысячи ежегодно .

Газпром хочет взыскать с дочки Магнита 400 млн руб. долга за газ

Газпром хочет взыскать с дочки Магнита 400 млн руб. долга за газ

В случае, если судебный процесс будет проигран, расчетный убыток Магнита составит 408,2 млн руб. Информацию об иске раскрыл в своей отчетности Магнит.

При этом руководство полагает, что у группы есть достаточные основания для защиты своей позиции в суде, однако, учитывая неопределенность, связанную с судебным процессом, существует возможный риск того, что группа проиграет иск. В частности, иск подан Газпром межрегионгаз Краснодар к компании Тандер 19 февраля 2019 г. Сумма основной задолженности составляет 400,3 млн руб., пени — 7,8 млн руб.

Предварительное заседание по данному делу в Арбитражном суде Краснодарского края назначено на 2 апреля 2019 г.

Глупые китайцы снижают НДС:

«В Китае с 1 апреля снижают ставки по НДС

Москва, 15 марта — АиФ-Москва.

Власти Китая решили в этом году снизить ставки НДС и социального страхования, сообщил премьер Госсовета КНР Ли Кэцян.

По его словам, ставки налога на добавленную стоимость будут снижены с 1 апреля, а ставки социального страхования – с 1 мая 2019 года.

Выступая на пресс-конференции Ли Кэцян отметил, что эти меры позволят снизить налоговую нагрузку на сумму примерно в 298 миллиардов долларов.

«Это важный шаг в борьбе с понижающим давлением на экономику», — цитирует ТАСС слова премьера.»

В частности, правительство Китая намерено снизить ставку НДС для обрабатывающей промышленности на три процента, до 13 процентов. Для сферы транспорта и перевозок, строительства и других секторов ставка будет снижена с 10 до 9 процентов.

www.aif.ru/politics/world/v_kitae_s_1_aprelya_snizhayut_stavki_po_nds

Ну они совсем ничего не понимают в экономике… Надо делать как мы… Всё выше, и выше, и выыше…

ОчПассивный инвестор, они ещё недавно пенсионный возраст снизили- Глупые китайцы снижают НДС:

«В Китае с 1 апреля снижают ставки по НДС

Москва, 15 марта — АиФ-Москва.

Власти Китая решили в этом году снизить ставки НДС и социального страхования, сообщил премьер Госсовета КНР Ли Кэцян.

По его словам, ставки налога на добавленную стоимость будут снижены с 1 апреля, а ставки социального страхования – с 1 мая 2019 года.

Выступая на пресс-конференции Ли Кэцян отметил, что эти меры позволят снизить налоговую нагрузку на сумму примерно в 298 миллиардов долларов.

«Это важный шаг в борьбе с понижающим давлением на экономику», — цитирует ТАСС слова премьера.»

В частности, правительство Китая намерено снизить ставку НДС для обрабатывающей промышленности на три процента, до 13 процентов. Для сферы транспорта и перевозок, строительства и других секторов ставка будет снижена с 10 до 9 процентов.

www.aif.ru/politics/world/v_kitae_s_1_aprelya_snizhayut_stavki_po_nds

Ну они совсем ничего не понимают в экономике… Надо делать как мы… Всё выше, и выше, и выыше… - «Магнит» ждет положительные результаты преобразований уже в конце 2019 года

«Магнит» запустил ряд проектов, положительные результаты которых ожидает увидеть уже в конце этого года.

Как отмечает Ольга Наумова, генеральный директор «Магнита», в 2018 году в компании произошел ряд ключевых преобразований. После существенных изменений в структуре акционеров был сформирован новый состав совета директоров и обновлена команда менеджмента.

«Мы начали важную программу трансформации, которая включает долгосрочную стратегию развития, а также разработку и совершенствование внутренних процессов. Новая стратегия, нацеленная на повышение операционной эффективности существующего бизнеса, была представлена в сентябре в рамках Дня инвестора, — комментирует Наумова. — Мы запустили проекты, которые станут основой для эволюции компании — новое ценностное предложение покупателям в каждом формате, модернизация модели управления категориями, кроссформатная программа лояльности, а также начали работу над улучшением управления запасами. Сейчас часть из них активно реализуется, другая — в стадии пилота. Мы ожидаем увидеть положительные результаты проектов в конце 2019 и в 2020 году».

Далее чиатаь здесь www.finam.ru/analysis/newsitem/magnit-zhdet-polozhitelnye-rezultaty-preobrazovaniiy-uzhe-v-konce-2019-goda-20190315-102446/

Магнит – мсфо

Магнит – мсфо

101 911 355 акций http://fs.moex.com/files/12122

Free-float 71%

Капитализация на 15.03.2019г: 378,805 млрд руб

Общий долг на 31.12.2016г: 258,839 млрд руб

Общий долг на 31.12.2017г: 267,018 млрд руб

Общий долг на 30.06.2018г: 268,377 млрд руб

Общий долг на 31.12.2018г: 358,284 млрд руб

Выручка 2016г: 1,074.81 трлн руб

Выручка 1 кв 2017г: 266,983 млрд руб

Выручка 6 мес 2017г: 555,025 млрд руб

Выручка 9 мес 2017г: 840,985 млрд руб

Выручка 2017г: 1,143.31 трлн руб

Выручка 1 кв 2018г: 288,561 млрд руб

Выручка 6 мес 2018г: 595,263 млрд руб (+7,2% г/г)

Выручка 9 мес 2018г: 905,374 млрд руб (+7,7% г/г)

Выручка 2018г: 1,237.02 трлн руб (+8,2%)

Прибыль 2014г: 47,685 млрд руб

Прибыль 2015г: 59,061 млрд руб

Прибыль 2016г: 54,409 млрд руб

Прибыль 1 кв 2017г: 7,543 млрд руб

Прибыль 6 мес 2017г: 20,748 млрд руб

Прибыль 9 мес 2017г: 27,672 млрд руб

Прибыль 2017г: 35,539 млрд руб

Прибыль 1 кв 2018г: 7,405 млрд руб

Прибыль 6 мес 2018г: 17,765 млрд руб (-14,4% г/г)

Прибыль 9 мес 2018г: 25,383 млрд руб (-8,3% г/г)

Прибыль 2018г: 33,865 млрд руб (-4,7% г/г) — Р/Е 11,2

http://www.e-disclosure.ru/portal/files.aspx?id=7671&type=4

http://ir.magnit.com/ru/press-relizyi/

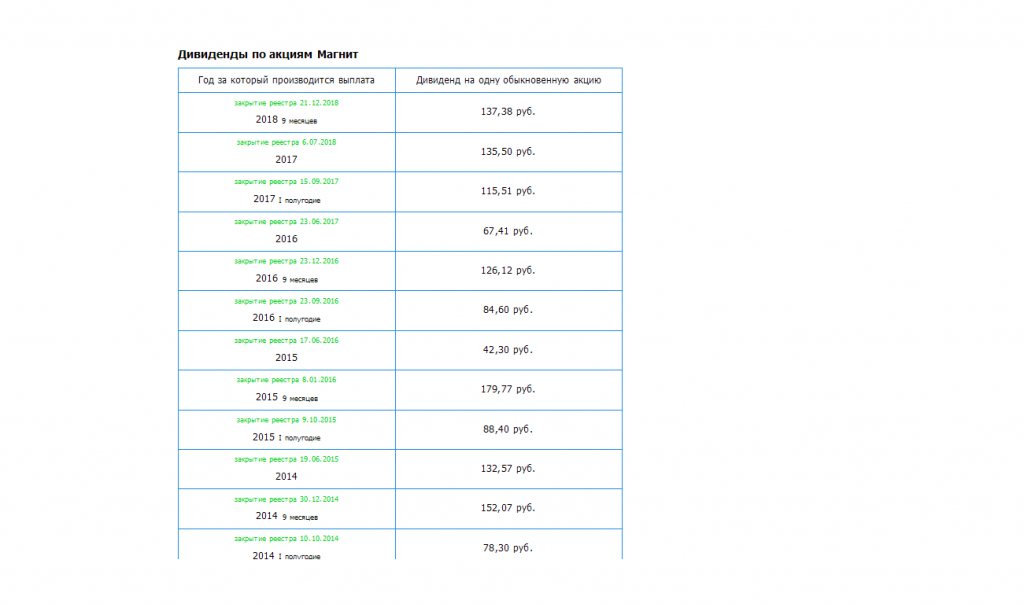

Магнит – Дивидендная история

Наконец прочитал полную версию интервью Шехтермана. Там основной триггер розницы и описан:

В России топ-5 игроков занимают всего 25% рынка. На Западе, как правило, их доля около 70% рынка, т. е. в 2–3 раза больше. Наш рынок еще недостаточно консолидирован, это пространство для роста федеральных игроков

Tim, ага вопрос тока какая маржа при этом росте будет

Тимофей Мартынов, тем не менее. Это не ракета, но среднесрочно нормальное вложение. Судьба Магнита не в его руках, а в руках г-на Фридмана. Они недавно изволили купить испанского ритейлера. Это ЖЖЖ может быть неспростаХотелось бы верить в перспективу Магнита, но как-то страшновато. Покупательная способность населения падает, Сергей Галицкий ушел из Компании. В долгосроке Магнит может и обанкротиться, и слиться с другой Компанией. Пока преждевременно говорить о позитивных изменениях в деятельности этого Ритейлера.

SAV555, да, без Галицкого все стало иначе. Менеджмент перестал вешать лапшу на уши инвесторам, брокеры перестали рассказывать байки про 20000р за акцию в то время, как менеджмент сливал папир лохам на хаях… Многое поменялось.

ПС Про покупательскую способность — смешно=)

Bublikk, согласен. Но плохо, что много нерезов из бумаги ушло и никто особо входить больше не хочет…Наконец прочитал полную версию интервью Шехтермана. Там основной триггер розницы и описан:

В России топ-5 игроков занимают всего 25% рынка. На Западе, как правило, их доля около 70% рынка, т. е. в 2–3 раза больше. Наш рынок еще недостаточно консолидирован, это пространство для роста федеральных игроков

Tim, ага вопрос тока какая маржа при этом росте будет- Наконец прочитал полную версию интервью Шехтермана. Там основной триггер розницы и описан:

В России топ-5 игроков занимают всего 25% рынка. На Западе, как правило, их доля около 70% рынка, т. е. в 2–3 раза больше. Наш рынок еще недостаточно консолидирован, это пространство для роста федеральных игроков - Цифры остались все те же, что и были в предыдущей неаудированной отчетности.

Но есть интересный нюанс — опять про СИА =)

«Для оплаты сделки „Магнит“ выкупил с биржи 1 млн 513,601 тыс. собственных акций (около 1,5% капитала). Исходя из стоимости акций „Магнита“ на момент сделки, ее справедливая стоимость составила 5,3 млрд рублей. При отрицательной величине чистых активов по справедливой стоимости в 17,5 млрд рублей был сформирован гудвил в размере 22,7 млрд рублей. Гудвил включает сумму ожидаемого синергетического эффекта от приобретения.

С даты приобретения вклад группы СИА в выручку „Магнита“ составил 2 млрд рублей, в прибыль до налогообложения — 0,2 млрд рублей.»

Все, что нужно знать про Магнит. Консолидируют на баланс СИА с отрицательным СЧА в 17.5 млрд по космической оценке. Нарисовали гудвил — ведь невероятная синергия от покупки компании с прибылью 200 млн рублей? Миноры в шоке, приближенные к ВТБ при своих. Deal structuring — russian style.

Не спрашивайте потом, почему Опенгеймер и другие иностранные фонды выходят, а акция рушится. И пофиг на байбэк =)

Хотелось бы верить в перспективу Магнита, но как-то страшновато. Покупательная способность населения падает, Сергей Галицкий ушел из Компании. В долгосроке Магнит может и обанкротиться, и слиться с другой Компанией. Пока преждевременно говорить о позитивных изменениях в деятельности этого Ритейлера.

SAV555, да, без Галицкого все стало иначе. Менеджмент перестал вешать лапшу на уши инвесторам, брокеры перестали рассказывать байки про 20000р за акцию в то время, как менеджмент сливал папир лохам на хаях… Многое поменялось.

ПС Про покупательскую способность — смешно=)- Хотелось бы верить в перспективу Магнита, но как-то страшновато. Покупательная способность населения падает, Сергей Галицкий ушел из Компании. В долгосроке Магнит может и обанкротиться, и слиться с другой Компанией. Пока преждевременно говорить о позитивных изменениях в деятельности этого Ритейлера.

Магнит - факторы роста и падения акций

- Магнит может платить дивиденды - денежный поток позволяет. Дивиденды - роскошь, которая недоступна конкурентам. (29.08.2022)

- После того, как компания завершит выкуп 29% акций у нерезидентов, компания может начать платить дивиденды, причем выплаты на акцию могут быть увеличены с учетом казначейского пакета (13.10.2023)

- Большое количество кэша на балансе позволяет компании выплатить дивиденды за 2023 год, 2022 год и 2021 год. (13.10.2023)

- Рынок с большим недоверием оценивает мажоритарного акционера Магнита, что приводит к недооценке акций по сравнению с другими бумагами (13.10.2023)

- Магнит может начать платить дивиденды после завершения выкупа акций у нерезидентов в конце ноября (13.10.2023)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

- Компания осознанно пытается снизить цену своих акций, скорее всего в интересах мажоритарного акционера. Осознанное нераскрытие информации привело к исключению из котировального списка Мосбиржи с потерей инвесторов в лице пенсионных фондов и страховых компаний. В будущем возможно исключение из индекса Московской Биржи. (24.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

[email protected]

Чтобы купить акции, выберите надежного брокера: