Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗаголовок: «Всё! Магнит по 3500 в этом году уже не увидеть!»

Посмотрим на отчет и цитаты с конференции. Но с какой точки зрения будем смотреть? Наверное правильно посмотреть как простой инвестор с постоянно меняющимися горизонтами инвестирования кхе… ха… ха, любящего и зафиксировать быструю прибыль, так приятно поднимающую вес (портфеля или инвестора-но-чуть-чуть-и-спекулянта :) ).

Ищем только золотые слова:

«МАГНИТ» В IV КВАРТАЛЕ УВЕЛИЧИЛ ЧИСТУЮ ПРИБЫЛЬ ДО 8,4 МЛРД РУБ. — ЧУТЬ ВЫШЕ ПРОГНОЗА

«МАГНИТ» В 2018Г УВЕЛИЧИЛ ВЫРУЧКУ НА 8,2% — В РАМКАХ СОБСТВЕННОГО ПРОГНОЗА

СЕО МАГНИТА: LFL ПРОДАЖИ ВПЕРВЫЕ ЗА ДВА ГОДА ПОЛОЖИТЕЛЬНЫЕ, БЫСТРЫЙ ОТКЛИК ПОКУПАТЕЛЕЙ НА ТРАНСФОРМАЦИЮ ПОЗВОЛЯЕТ С УВЕРЕННОСТЬЮ СМОТРЕТЬ НА 2019Г

LFL-ПРОДАЖИ «МАГНИТА» В IV КВАРТАЛЕ ВЫРОСЛИ НА 0,6% ПОСЛЕ СНИЖЕНИЯ В ПРЕДЫДУЩИЕ 8 КВАРТАЛОВ

Великолепные твиты!

Великолепный объем торговли (760 млн. руб, всего в 2 раза меньше Сбера!) и рост в первый же час новости (на 2,5 %)!

Но кто? Кто продавал последние 2 дня перед отчетом? Если бы отчет был плох, то сказали бы: «Это инсайдеры!» А теперь выходит это… ага — спекулянты, бравшие на 3500-3700 руб.

Так, эмоции в сторону, график закрыть, листать только отчет… ну пусть это пресс-релиз… скучно все-таки.

Главный вопрос то какой для нас? Сейчас инвестировать, спекулировать или не трогать?

Отрицательно посмотрим? LFL за квартал плоховат (хуже только Обувь России и ОКЕй)! Выкуп акций заканчивается 4 марта (его верхняя цена 4930). И эмоционально тяжело тому, кто остался с большими минусами за последние 1,5 года. Да еще и ВТБ хозяин… А в совете директоров люди от Marathon Group. А у Marathon Group еще и период запрета продаж акций Магнита истечет (хммм… это сейчас не страшно — в 2021 году :) )

Положительно посмотрим? Найдено дно! 3500! Потенциал огромный (для любителей истории :) ). Команда амбициозная! Денег ВТБ подкинет сколько надо! Президент согласен, что онлайн-торговлю безрецептурными лекарствами надо делать доступнее! Президент согласен, что надо понизить комиссии для ритейлеров за банковский эквайринг!

А вот еще нужный твит: "«МАГНИТ» В 2019Г ОЖИДАЕТ ПОЛОЖИТЕЛЬНЫЙ FCF, ОРИЕНТИРУЕТСЯ НА ВЫПЛАТУ ДИВИДЕНДОВ НА УРОВНЕ ПРЕДЫДУЩИХ ЛЕТ, ЭТО 28-29 МЛРД РУБ."

Инвестдома начнут давать целевые цены уже в районе 5200 руб!

Вывод верю в 4500р в этом году. Верю в дивиденды больше 300р в этом году (130р итоговые2018 + 130р 2кв2018 + 70р 3кв2018, ага верю в 3 выплаты)! Покупку ниже 4000 поставил себе в план!

Кто любит дивиденды? У кого акции, купленные по 6000, по 9000, или даже по 11000? Вам брать обязательно! Дивиденды в начале июля и сентября вас порадуют (даже больше, чем купоны коротких ОФЗ!), и если не будет декабрьских дивидендов — сдадите по 4500 в декабре :).

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 841,5 млрд |

| Выручка | 2 479,3 млрд |

| EBITDA | 161,8 млрд |

| Прибыль | 40,6 млрд |

| Дивиденд ао | 412,13 |

| P/E | 20,7 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 5,2 |

| Див.доход ао | 5,0% |

| Магнит Календарь Акционеров | |

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Магнит акции

8257₽ -0.31%

-

Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.

Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене. Магнит - руководство считает возможным сохранить дивиденды-2019 на уровне 28-29 млрд руб

Магнит - руководство считает возможным сохранить дивиденды-2019 на уровне 28-29 млрд руб

Менеджмент "Магнита" считает возможным сохранить выплаты дивидендов в 2019 году на уровне предыдущих трех лет, за исключением 2017 года — в размере 28-29 миллиардов рублей.«Мы ожидаем, что в 2019 году наш свободный денежный поток останется положительным. Напомним, что в предыдущие три года мы платили дивиденды в размере 28-29 миллиардов рублей в год, за исключением 2017 года»

«Если говорить о позиции менеджмента, мы считаем, что ничего не мешает нам сохранить выплаты дивидендов на том же уровне, на котором мы платили их в предыдущие три года»

https://emitent.1prime.ru/News/NewsView.aspx?GUID={A1D7C45D-236E-4788-9BAB-AF2889AD113B}

читать дальше на смартлабе МОСКВА, 7 фев /ПРАЙМ/. Менеджмент «Магнита»считает возможным сохранить выплаты дивидендов в 2019 году на уровне предыдущих трех лет, за исключением 2017 года — в размере 28-29 миллиардов рублей, сообщили журналистам в компании.

МОСКВА, 7 фев /ПРАЙМ/. Менеджмент «Магнита»считает возможным сохранить выплаты дивидендов в 2019 году на уровне предыдущих трех лет, за исключением 2017 года — в размере 28-29 миллиардов рублей, сообщили журналистам в компании.

«Мы ожидаем, что в 2019 году наш свободный денежный поток останется положительным. Напомним, что в предыдущие три года мы платили дивиденды в размере 28-29 миллиардов рублей в год, за исключением 2017 года», — сказали в компании.

«Если говорить о позиции менеджмента, мы считаем, что ничего не мешает нам сохранить выплаты дивидендов на том же уровне, на котором мы платили их в предыдущие три года», — добавили в ритейлере.

В конце сентября 2018 года финансовый директор «Магнита» Елена Милинова говорила, что компания планирует обновить дивидендную политику — «Магнит» намерен выплачивать дивиденды дважды в год: в январе и в июне. В конце октября совет директоров «Магнита» одобрил осуществление дивидендных выплат дважды в год.

В декабре прошлого года акционеры компании утвердили выплату дивидендов по результатам девяти месяцев в размере 14,001 миллиарда рублей. Совокупные дивиденды компании по итогам 2017 года составили 24,7 миллиарда рублей, за 2016 год — 26,3 миллиарда, за 2015 год — 29,4 миллиарда.

- Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

249р. средний чек… это по магазину у дома

маловато конечно пока

ir.magnit.com/wp-content/uploads/Magnit_FY2018_rus.pdf

Александр Горьковский, У пятерочки 361,5 рублей, но пятерочка лукавит чуть-чуть. У нее проходят акции, когда дают скидку 100Р при покупке на 500 рублей продукции. Если бы магнит такое делал бы у него средний чек стал бы около 400 рублей.

Алексей, Ну в принципе да 5-ка, вроде тоже формат у дома в основном

Александр Горьковский, Формат -да, но есть доля волшебства.1. На «ты» мы не переходили.

2. Научитесь читать черным по белому.

lolkek, подучите матчасть. Я говорил про LFL продажи и падение на 3% LFL трафика.- Отчёт можно охарактеризовать выражением, характерным для медицины: наметилась положительная динамика!

Что это значит на практике?

Это когда больной несколько месяцев лежит в коме и вдруг начинает шевелить пальцем. Врачи кричат: Ура, наметилась положительная динамика… и бумага начинает расти...

Но, как говорится, лиха беда начало...

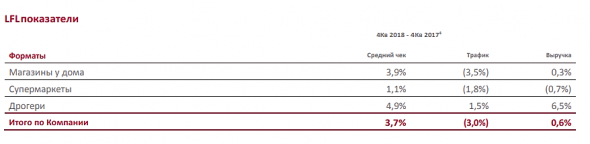

Отчитался Магнит: сводные данные в одной табличке:

Магнит пока проигрывает X5. Трафик упал, чек вырос. Падают продажи в супермаркетах.

Самая лучшая динамика — маленькие магазины у дома +6,5% LFL.

Подробнее обсуждаем Магнит на форуме акций Магнита.

читать дальше на смартлабе

Тимофей Мартынов, Тимофей, вы не совсем корректно оцениваете ритейл. Магнит сейчас сделал первый шаг к улучшению, когда у Х5, предел — тупик роста. Знали бы вы какие дебильные решения сейчас принимаются в Х5 и куда все это приведет.

По отчету Магнита, магнит слукавил, куда-то припрятал 5 ярдов ЧП, которые мы увидим в отчете за 1-й квартал.

Алексей,

1. да я не знаю что там в х5 происходит, просто видно по отчетам что растут быстрее и лучше

2. в смысле 5 ярдов припрятал?- Все таки есть надежда что они когда перестанут расти, в какой-то момент маржа подпрыгнет

Отчитался Магнит: сводные данные в одной табличке:

Магнит пока проигрывает X5. Трафик упал, чек вырос. Падают продажи в супермаркетах.

Самая лучшая динамика — маленькие магазины у дома +6,5% LFL.

Подробнее обсуждаем Магнит на форуме акций Магнита.

читать дальше на смартлабе

Тимофей Мартынов, Тимофей, вы не совсем корректно оцениваете ритейл. Магнит сейчас сделал первый шаг к улучшению, когда у Х5, предел — тупик роста. Знали бы вы какие дебильные решения сейчас принимаются в Х5 и куда все это приведет.

По отчету Магнита, магнит слукавил, куда-то припрятал 5 ярдов ЧП, которые мы увидим в отчете за 1-й квартал.- Смотрю отчеты Магнита. Это конечно прикол. За 5 лет квартальная выручка выросла в 3 раза, а прибыль уменьшилась)))

- Егор, Его вроде сравнивают с зарубежными ритейлерами, у тех выше р/е. Тоже не буду брать сейчас бумагу.

Отчитался Магнит: сводные данные в одной табличке:

Магнит пока проигрывает X5. Трафик упал, чек вырос. Падают продажи в супермаркетах.

Самая лучшая динамика — маленькие магазины у дома +6,5% LFL.

Подробнее обсуждаем Магнит на форуме акций Магнита.

читать дальше на смартлабе

Тимофей Мартынов, откуда такая инфа по трафику в магните?

lolkek, дык презентация же

Тимофей Мартынов, -3%? не вижу. вы если ставите где-то "+", то не ставьте "-" там, где его нет. солидный ресурс и такие ошибки. несолидно, как минимум.

lolkek, -3 это скобки- В центре внимания - результаты Магнита, ММК и НЛМК - Фридом Финанс

«Магнит» (-0,70%) отчитается за 2018 год по МСФО. Ожидается, что выручка ритейлера достигла 1,25 трлн руб., EBITDA – 90 млрд руб., а прибыль – 35-40 млрд. На мой взгляд, инвесторы сейчас больше ждут результатов 1-го квартала. Ожидается, что «Магнит» улучшит производственные показатели, в частности, в сегменте гипермаркетов прекратится снижение трафика и продаж. Котировки «Магнита» снижаются перед отчетностью, но, на мой взгляд, это обусловлено фиксацией прибыли спекулянтами, открывавшими длинные позиции в диапазоне 3500-3700 руб. Если компания подтвердит курс на улучшение операционных показателей, то акции могут подорожать до 4900-5200 руб. на горизонте 4 месяцев.

ММК (+1,15%) отчитается за 2018 год по МСФО. Выручка магнитогорских металлургов могла достичь 530 млрд руб., показатель EBITDA –155 млрд (соответствует рентабельности 29%), а прибыль – 80-90 млрд. Если отчетность превзойдет ожидания, то до конца 1-го квартала акции могу вырасти до 48 руб.

НЛМК (+1,24%) отчитается за 2018 год по МСФО. Прогноз по объему продаж –770 млрд руб., EBITDA – 225 млрд (соответствует рентабельности 29%), прибыли – 140 млрд. Котировки, на мой взгляд, уже в значительной мере отыграли отчетность, а также подскочили на 8% за месяц. Поэтому потенциал ожидаю небольшой, ближайшая цель – 165 руб. на горизонте 3 недель.

читать дальше на смартлабе вот мой комментарий про магнит.

Виктор Петров, ха-ха. Я ни разу в жизни кстати не был ни в одном магазине магнит, все говорят что помойки. Однако мне это не мешало покупать их акции еще по 1000 руб много лет назад

megatrade, раньше были помойки, но сейчас они открывают магазы в новом формате, теперь они чистенькие и беленькие.

старые тоже редизайнят почутьчуть

Тимофей Мартынов, стали открывать даже в ЦАО открывать, и всё у них чисто и опрятно, а некоторые продукты дешевле на 10-12% чем в соседнем Евроспаре, не знаю хорошо это или плохо даже)))

Александр Горьковский, в ЦАО большая конкуренция. Не уверен что магазины там будут сильно прибыльными, хотя кто знает

Тимофей Мартынов, В ЦАО не конкуренция, а высокая стоимость недвижимости и Аренды съедает всю маржу

вот мой комментарий про магнит.

Виктор Петров, ха-ха. Я ни разу в жизни кстати не был ни в одном магазине магнит, все говорят что помойки. Однако мне это не мешало покупать их акции еще по 1000 руб много лет назад

megatrade, раньше были помойки, но сейчас они открывают магазы в новом формате, теперь они чистенькие и беленькие.

старые тоже редизайнят почутьчуть

Тимофей Мартынов, ну так давно пора. Даже ПОЧТА РОССИИ и то стала кое где из помойки в что то современное превращатьсявот мой комментарий про магнит.

Виктор Петров, ха-ха. Я ни разу в жизни кстати не был ни в одном магазине магнит, все говорят что помойки. Однако мне это не мешало покупать их акции еще по 1000 руб много лет назад

megatrade, раньше были помойки, но сейчас они открывают магазы в новом формате, теперь они чистенькие и беленькие.

старые тоже редизайнят почутьчуть

Тимофей Мартынов, стали открывать даже в ЦАО открывать, и всё у них чисто и опрятно, а некоторые продукты дешевле на 10-12% чем в соседнем Евроспаре, не знаю хорошо это или плохо даже)))

Александр Горьковский, в ЦАО большая конкуренция. Не уверен что магазины там будут сильно прибыльными, хотя кто знает

Тимофей Мартынов, Если честно по моим наблюдениям в среднем в евроспаре народа раза в 3 больше, но у них там готовую еду можно купить, и в обед и после работы все там тарятся. Поэтому идея с фудкортами в стратегии развития мне очень понравилась.

Путь к сердцу лежит через желудок.Отчитался Магнит: сводные данные в одной табличке:

Магнит пока проигрывает X5. Трафик упал, чек вырос. Падают продажи в супермаркетах.

Самая лучшая динамика — маленькие магазины у дома +6,5% LFL.

Подробнее обсуждаем Магнит на форуме акций Магнита.

читать дальше на смартлабе

Тимофей Мартынов, откуда такая инфа по трафику в магните?

lolkek, дык презентация же

Тимофей Мартынов, -3%? не вижу. вы если ставите где-то "+", то не ставьте "-" там, где его нет. солидный ресурс и такие ошибки. несолидно, как минимум.

lolkek, а (3%) видишь? скобки означают минусвот мой комментарий про магнит.

Виктор Петров, ха-ха. Я ни разу в жизни кстати не был ни в одном магазине магнит, все говорят что помойки. Однако мне это не мешало покупать их акции еще по 1000 руб много лет назад

megatrade, раньше были помойки, но сейчас они открывают магазы в новом формате, теперь они чистенькие и беленькие.

старые тоже редизайнят почутьчуть

Тимофей Мартынов, стали открывать даже в ЦАО открывать, и всё у них чисто и опрятно, а некоторые продукты дешевле на 10-12% чем в соседнем Евроспаре, не знаю хорошо это или плохо даже)))

Александр Горьковский, в ЦАО большая конкуренция. Не уверен что магазины там будут сильно прибыльными, хотя кто знает

Магнит - факторы роста и падения акций

- Магнит может платить дивиденды - денежный поток позволяет. Дивиденды - роскошь, которая недоступна конкурентам. (29.08.2022)

- После того, как компания завершит выкуп 29% акций у нерезидентов, компания может начать платить дивиденды, причем выплаты на акцию могут быть увеличены с учетом казначейского пакета (13.10.2023)

- Большое количество кэша на балансе позволяет компании выплатить дивиденды за 2023 год, 2022 год и 2021 год. (13.10.2023)

- Рынок с большим недоверием оценивает мажоритарного акционера Магнита, что приводит к недооценке акций по сравнению с другими бумагами (13.10.2023)

- Магнит может начать платить дивиденды после завершения выкупа акций у нерезидентов в конце ноября (13.10.2023)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

- Компания осознанно пытается снизить цену своих акций, скорее всего в интересах мажоритарного акционера. Осознанное нераскрытие информации привело к исключению из котировального списка Мосбиржи с потерей инвесторов в лице пенсионных фондов и страховых компаний. В будущем возможно исключение из индекса Московской Биржи. (24.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

[email protected]

Чтобы купить акции, выберите надежного брокера: