Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДумайте.

Heinrich Baur, это значит что кто-то закотлетился в магните и ожидается рост котировок?

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 675,7 млрд |

| Выручка | 2 545,0 млрд |

| EBITDA | 166,0 млрд |

| Прибыль | 58,7 млрд |

| Дивиденд ао | 412,13 |

| P/E | 11,5 |

| P/S | 0,3 |

| P/BV | 9,6 |

| EV/EBITDA | 5,1 |

| Див.доход ао | 6,2% |

| Магнит Календарь Акционеров | |

| 12/07 MGNT: последний день с дивидендом 412,13 руб | |

| 15/07 MGNT: закрытие реестра по дивидендам 412,13 руб | |

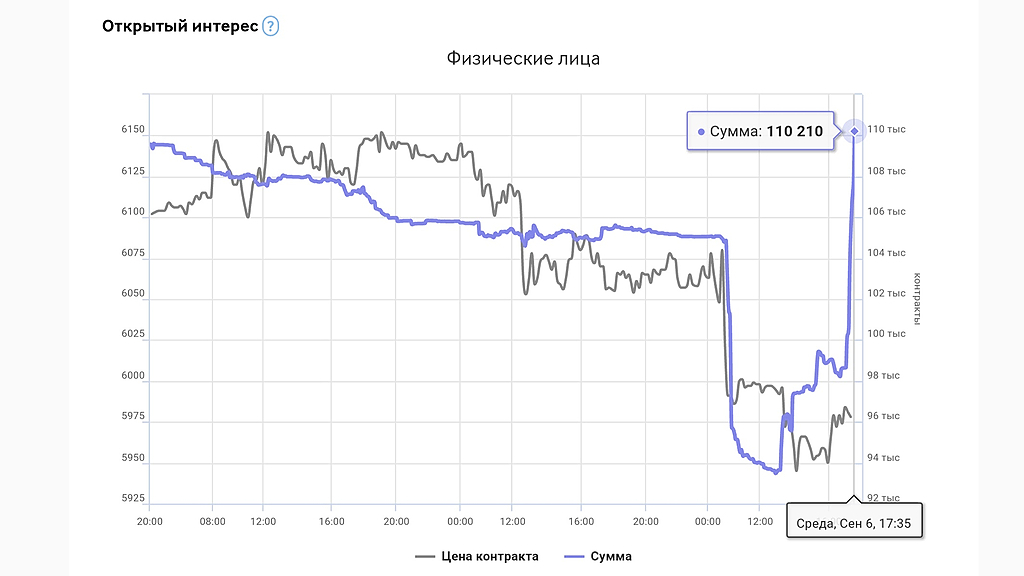

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Считаем FCF Магнита за 2 полугодие 2022 и LTMСпециально для Анатолия Полубояринова😁

Берем отчет 2022 и считаем

Сложив все подчеркнутое пол...

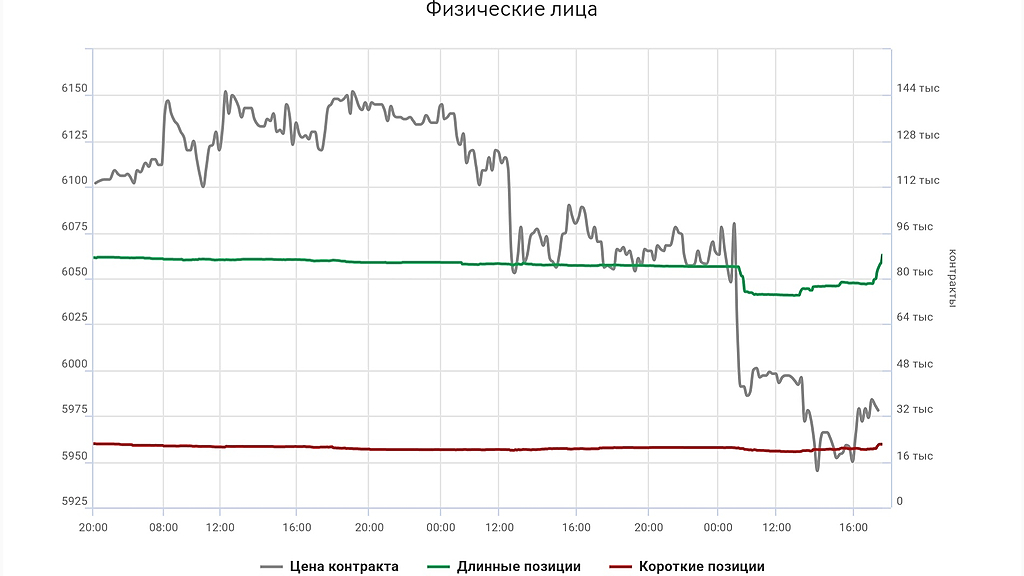

Судя по комментариям в сети, большинство участников рынка уверены, что Магнит погасит эти акции, тем самым увеличив долю всех акционеров...

Магнит впервые объявил о начале выкупа своих акций у нерезидентов 16 июня.

С тех пор акции выросли на 35%.

Судя по комментариям в сети, большинство участников рынка уверены, что Магнит погасит эти акции, тем самым увеличив долю всех акционеров.

У нас есть как минимум три сильные причины считать, что этого не будет.

— Общая выручка: 632,7 млрд руб. (+7,5% г/г)

— Чистая розничная выручка: 620,5 млрд руб. (+7,2% г/г)

— Чистая прибыль: 21,9 млрд руб. (+3,7% г/г)

Магнит показал положительные результаты на фоне роста сопоставимых продаж на 4,7%. Этому способствовало увеличение трафика на 2,6% на фоне роста торговой площади, а также средний чек на 2% благодаря повышению промоактивности ритейлера.

В результате оптимизации расходов, квартальный показатель EBITDA составил рекордные 46,6 млрд руб. Таким образом, Магнит сократил долговую нагрузку по коэффициенту чистый долг/EBITDA с 1,2x до 0,7x.

Тем не менее, темпы роста выручки оказались ниже ближайшего конкурента — X5, который смог увеличить выручку 19,2%. Поэтому мы увидели снижение котировок после выхода отчёта.

При этом, такие среднесрочные драйверы, как выкуп акций у нерезидентов и выплата дивидендов – сохраняются. Напомним, в 2023 г. может произвести дополнительный выкуп акций у нерезидентов, что свою очередь окажет поддержку котировкам.

Вы уже купили Магнит? Нет? Тогда мы идем к вам!

Что мы видим в отчете за первое полугодие 2023:

Открыли почти 1000 новых магазинов.

Чиста...

Магнит: Финансовые результаты (2К23 МСФО)

Ритейлер Магнит представил свои финансовые результаты за 2К 2023 г., которые мы оцениваем как ней...

Рубрика #выжимки

Самое важное из исследования Рынок розничной торговли и электронной коммерции в России итоги 2022, тренды 2023' от Инфолайн.

Ограничение деятельности и уход с российского рынка в 2022 году ряда международных поставщиков и

ритейлеров в большинстве товарных категорий Non-Food привели к резкому сокращению трафика в торговых

центрах, что в сочетании с легализацией схемы параллельного импорта сформировало значительный

потенциал развития рынка электронной коммерции и особенно мультикатегорийных маркетплейсов.

Российский розничный рынок является четвертым по величине розничным рынком в Европе с общим объемом 42,5 трлн руб. в 2022 году.

Ключевыми драйверами online-торговли будет рост спроса в крупных городах за счет перетока покупателей

из торговых центров и в малых населенных пунктах с ограниченной представленностью офлайновых

торговых объектов.

В результате ухудшения экономической конъюнктуры, ожидается замедление среднегодового темпа рост рынка розничной торговли в 2022-2027 до 6,1%, при этом в структуре роста будет превалировать

Va Chen, вы разве не видите, что тут спор бесполезен? Вы пытаетесь оспорить поборника Кречетова с сумасбродной конспирологической чушью в го...

")

Ритейлер Магнит представил свои финансовые результаты за 2К 2023 г., которые мы оцениваем как нейтральные. Темпы роста продаж замедлились относительно начала года, что связано с более высокой базой сравнения и низкой инфляцией. Выручка Дикси упала на фоне прошедшей оптимизации портфеля магазинов, а Магнит в целом открыл заметно меньше торговых точек по сравнению с январем-мартом. Июнь стал наиболее слабым месяцем с точки зрения роста продаж в течение периода и, как сообщили в компании, за июль-августа темпы роста были ниже среднего показателя 2К. Это связано с эффектом высокой базы и падением трафика, в то время как средний чек оставался относительно стабилен. Рентабельность EBITDA во 2К составила 7,4%, что существенно выше показателя 1К и несколько опережает результат за сопоставимый период прошлого года. Маржа по итогам полугодия пока еще на 0,4 п.п. ниже, чем в 1П 2022 г., что компания в том числе связывает с агрессивным промо и конкуренцией.

Наша текущая рекомендация для акций Магнита — «Покупать» с целевой ценой 7 163 руб. за бумагу.

Va Chen, вы разве не видите, что тут спор бесполезен? Вы пытаетесь оспорить поборника Кречетова с сумасбродной конспирологической чушью в го...

tsa, есть два процесса: обесценивание рубля + рост цены на что-то (в данном случае на товар по имени «доллар») — из-за его дефицита. Когда э...

Лидер роста это Красное Белое. Где например водителю категории С (экспедитор) обещают от 120 000 до 200 000 рублей в месяц.

Зарплаты продавцов (самый неблагодарный и низкооплачиваемый труд) тут рост зарплат существенно меньше.

Но например Красное Белое в отличие от Магнита и X5 держит примерно средние заработные платы по стране. Ибо в Магните при одинаковом обороте магазина в разных регионах продавец может получать от 15 000 до 80 000 рублей.

А теперь вишенка на торте. Сколько может платить – для примера Магнит. Переведем оборот в зарплаты (сравним с зарубежной сетью)

И так уберем низкую производительность труда. Уберем (округлим) ФОТ налоги на 40% и сравним этот оборот с зарубежными сетями и получаем ( берем курс доллара 1 к 100)

И получаем

Продавец может получать 127 000 рублей.

Водитель 255 000 рублей

И теперь вопрос будет ли получать ?

Ага щассссссс )))

Моя телега тут

tsa, есть два процесса: обесценивание рубля + рост цены на что-то (в данном случае на товар по имени «доллар») — из-за его дефицита. Когда э...

Va Chen, Рубль упал потому, что Набиулина и Сорос играются + вывод валюты за бугор. Вы похоже добрый, но наивный трейдер. Все гораздо жестко...

Va Chen, !00 т.р. в месяц, это Азбука вкуса. Там инфляции нет. Сколько на члена семьи в месяц. Пол страны живут на сумму, не превышающую 10....

Va Chen, Кстати, компания в сравнении с конкурентами полный отстой. Никакого роста нет, долгов по самые гланды. Менеджменту над оптимизацией...

tsa, а рубль по отношению к Эфириуму не упал:) А к огурцам — тоже.

Это не рубль «упал к доллару»(в настоящий момент), это цена долларов на ...