Из металлургов у нас Позитивный взгляд на 12 месяцев вперед только на ММК, бумага торгуется около 35% по Р/Е, прогнозная дивдоходность 12-14% - БКС Мир инвестиций

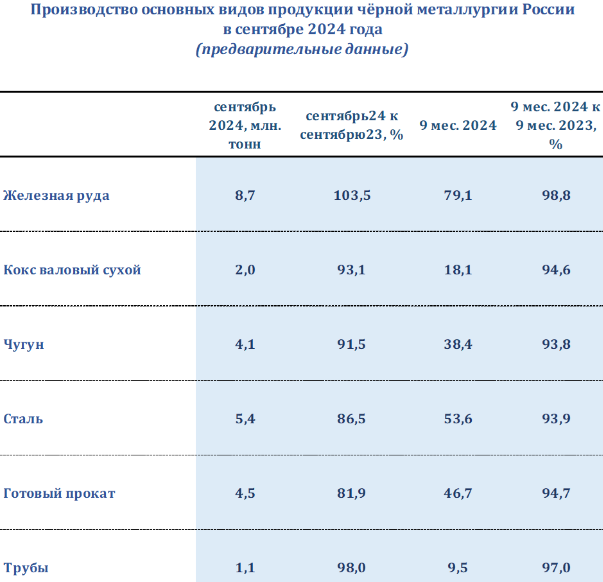

В сентябре сталевары сократили выпуск на 14% в годовом сопоставлении (г/г), до 5,4 млн т, по данным информационно-аналитической Корпорации Чермет.

По итогам девяти месяцев 2024 г. производство снизилось на 6% г/г, до чуть выше 53 млн т. Напомним, ранее Северсталь и ММК указывали на ремонт агрегатов, что сказалось на их производстве.

Динамика производства, по нашему мнению, отражает снижение внутреннего спроса и экспортных поставок. Спрос на сталь в России сократился более чем на 10% г/г в августе, согласно последним данным MMI, на фоне высокой базы прошлого года и эффекта от ключевой ставки, хотя за первые 8 месяцев спрос пока оставался на уровне прошлого года. В наши модели закладываем снижение продаж компаний, которые мы покрываем, на 2–5% г/г по итогам этого года: во многом это связано с ожиданиями охлаждения спроса во II полугодии.

Из металлургов у нас «Позитивный» взгляд на 12 месяцев вперед только на ММК: бумага торгуется с дисконтом около 35% по Р/Е, при этом прогнозная дивдоходность составляет 12–14%. Компания ориентирована на внутренний рынок, что частично позволяет игнорировать негативную конъюнктуру мирового, который пока в худшем состоянии, чем российский.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций